住宅ローンを申し込むと、銀行による審査を受けることになります。これは「きちんと返済できる人か」「相応の担保価値がある物件か」を銀行が判断するためのものです。

しかし、審査基準は各行の重要な機密事項で公表されておらず、落ちた理由も原則として教えてもらえません。そのため、落ちた側は理由を推測するしかない——というのが実情です。

とはいえ、手がかりがまったくないわけではありません。国が毎年実施している調査から、銀行が実際に何を見ているのかはかなり具体的に見えてきます。ここから逆算すれば、落ちた原因の当たりをつけ、次の一手を打つことができます。

銀行は何を見ているのか ─ 国の調査でわかる「審査の優先順位」

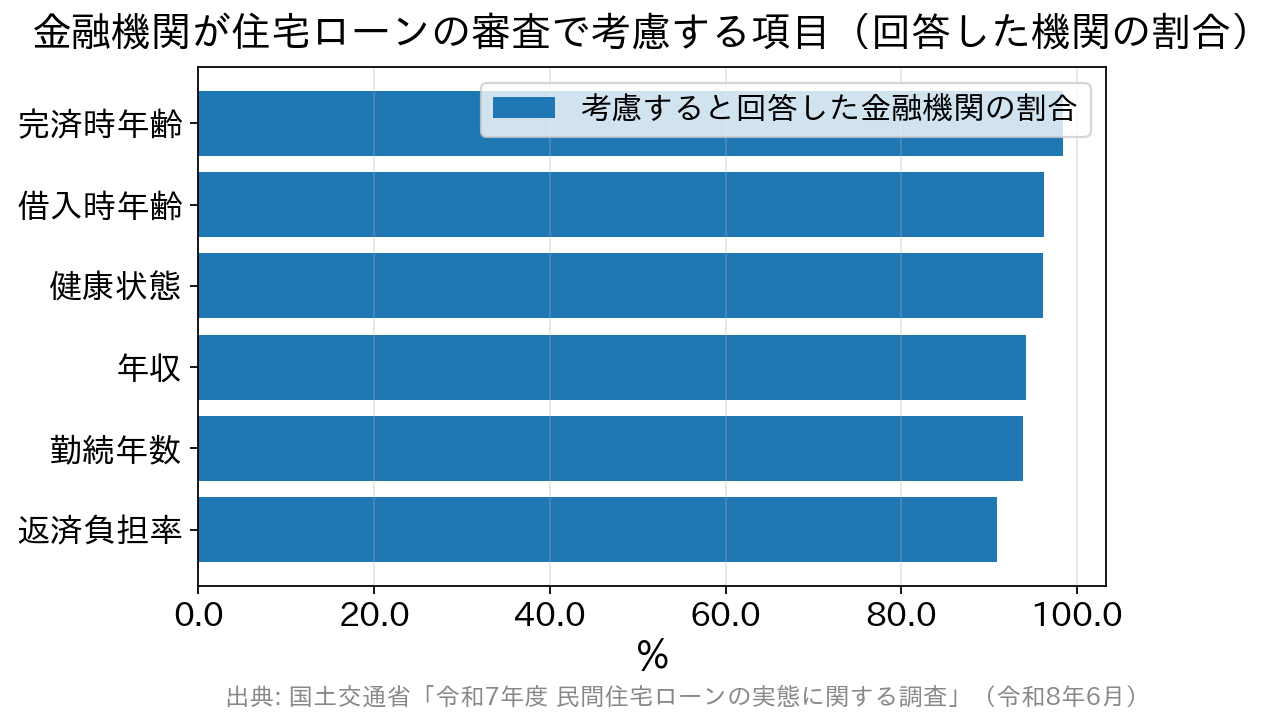

国土交通省は毎年、民間金融機関を対象に「民間住宅ローンの実態に関する調査」を行っています。令和7年度調査(令和8年6月公表)によると、融資を行う際に考慮する項目として9割以上の金融機関が挙げたのは次のとおりです。

ここで注目したいのは、「年収」よりも「完済時年齢」「借入時年齢」「健康状態」のほうが上位にあるという点です。「審査=年収勝負」と思われがちですが、実際には返し終われる年齢か/団信に入れる健康状態かが、ほぼすべての金融機関で前提条件になっています。年収は必要条件のひとつにすぎません。

落ちる理由は、大きく5つに分けられる

上の調査項目を踏まえると、審査に通らない理由はおおむね次の5類型に整理できます。自分がどれに当たりそうかを考えてみてください。

① 返済負担率が基準を超えている

返済負担率とは、年収に占める「すべての借入の年間返済額」の割合です。多くの銀行は基準を公表していませんが、参考になるのが【フラット35】の基準で、年収400万円未満なら30%以下、400万円以上なら35%以下と公式に定められています。

見落としがちなのは、この「すべての借入」に、住宅ローン以外のカーローン・教育ローン・カードローン・クレジットカードの分割払いやリボ払いまで含まれることです。年収は十分に見えても、車のローンが残っているだけで枠を食いつぶしていることは珍しくありません。

さらに、民間の変動金利型ローンでは、将来の金利上昇を織り込んだ「審査金利」(実際の適用金利より高い金利)で返済額を計算するのが一般的です。いま払える額と、審査で見られる額は違う——ここでつまずくケースがよくあります。

② 信用情報に傷がある

指定信用情報機関のCICでは、契約内容や支払状況といったクレジット情報は「契約期間中および契約終了後5年以内」保有されると公表されています。過去の延滞や代位弁済の記録が残っていれば、審査は極めて厳しくなります。

本人に自覚がないケースも多いのが厄介なところです。よくあるのがスマートフォン本体の分割払い(割賦)の払い忘れ。通信料と一体で請求されるため「携帯代の払い忘れ」という認識でも、機種代金の分割は立派なローンで、支払遅延として記録されます。

「まったく思い当たることがない」という人ほど、まず自分の信用情報を開示してみる価値があります。CIC・JICC・全国銀行個人信用情報センター(KSC)は、いずれも本人開示の手続きを用意しています。

③ 勤続年数が短い/雇用形態が非正規

「安定した収入」を求める以上、就職・転職の直後は不利に働きやすいのは事実です。調査でも勤続年数を考慮する金融機関は93.9%にのぼります。

ただし、「勤続1年未満は門前払い」と決まっているわけではありません。銀行によっては勤続年数の下限を設けず、勤務先の規模や同業種でのキャリア継続を実質的に評価します。落ちた原因が勤続年数だけとは限らないため、勤続年数を理由に諦める前に、基準の異なる銀行を当たってみるほうが現実的です。

④ 健康状態 ─ 団信に入れないと借りられない

見落とされやすい落とし穴がここです。民間の住宅ローンは団体信用生命保険(団信)への加入が必須の商品が大半で、健康状態の告知で加入を断られると、年収や勤続年数に問題がなくても融資が受けられません。健康状態を審査項目とする金融機関は96.1%と、年収より高い割合です。

持病がある場合の対処は2つあります。ひとつは引受基準を緩めた「ワイド団信」を扱う銀行を選ぶこと。たとえばauじぶん銀行は、一般団信に加入できない場合にワイド団信の査定を行う仕組みを用意しています。もうひとつは、後述する団信への加入が任意である【フラット35】を検討することです。

⑤ 物件の担保評価が足りない

審査対象は人だけではありません。借入額に対して物件の担保価値が不足していると判断されれば、減額や否決になります。再建築不可、借地権、既存不適格、面積が小さすぎる物件などは評価が伸びにくく、本人の属性に問題がなくても物件が理由で落ちることがあります。この場合は、人ではなく物件を見直すのが正解です。

落ちた後に「やり直せること」

原因の当たりがついたら、次はどう動くか。実際に有効なのは、地味ですが次のような手当てです。

- 他のローンを完済する(カーローン・カードローン・分割払いの残債整理)。返済負担率に直接効きます。

- 使っていないクレジットカード・キャッシング枠を整理する。利用がなくても、枠自体を与信として見る銀行があります。

- 未払いの税金・公共料金があれば清算する。

- 借入額を下げる(頭金を増やす、物件価格を見直す)。もっとも確実な打ち手です。

- 信用情報を開示して事実確認する。心当たりがない人ほど、まずここから。

- 団信の選択肢を広げる(ワイド団信のある銀行、団信が任意のフラット35)。

そして何より重要なのが、審査基準は銀行ごとに違うということです。同じ条件でも「A銀行は否決、B銀行は可決」は普通に起こります。落ちたのは「あなたが借りられない人」だからではなく、「その銀行の基準に合わなかった」だけかもしれません。候補を2〜3行に絞って事前審査を出しておくのが、時間の面でも精神衛生の面でも現実的です(事前審査に落ちた結果が信用情報に登録されることはありません)。

審査にかかる期間の目安は、事前審査が数日〜1週間程度、本審査が1〜3週間程度。申込から融資実行までは通算1〜2か月みておくと、売買契約の期限に追われずに済みます。

審査に不安があるなら【フラット35】という選択肢

自営業・契約社員・派遣社員でも申し込めるのが【フラット35】です。運営する住宅金融支援機構は、国民の住宅取得を支援することを目的とした独立行政法人であり、民間ローンとは審査の設計そのものが違います。公式に公表されている主な条件は次のとおりです。

- 勤続年数・雇用形態の要件がない(転職直後・非正規・自営業でも申込可)

- 総返済負担率の基準が明示されている(年収400万円未満は30%以下、400万円以上は35%以下)

- 団信への加入は任意(健康上の理由その他の事情で加入しない場合も利用できる)

- 申込時の年齢は満70歳未満、借入額は100万円以上1億2,000万円以下

ただし【フラット35】は物件側の技術基準(適合証明)がある点と、全期間固定金利のため、変動金利より当初の金利水準は高くなる点に注意が必要です。「審査に通りやすい」ではなく「見られるポイントが違う」と理解しておくのが正確です。

取扱金融機関で変わるのは「事務手数料」

【フラット35】の金利は取扱金融機関ごとに設定されますが、もうひとつ、総支払額に効いてくるのが融資事務手数料です。同じ商品でも、扱う金融機関によって手数料率がはっきり違います。

| 取扱金融機関 | 融資事務手数料(税込) | 特徴 |

|---|---|---|

| 楽天銀行 フラット35 | 新規 1.10%(最低110,000円)/借換 0.990%(最低165,000円) ※楽天銀行以外を返済口座に指定すると1.430% | アルバイト・契約社員・派遣社員・自営業でも申込可。手数料率は取扱金融機関の中でも低水準 |

| ドコモの銀行(旧・住信SBIネット銀行) フラット35(買取型) | 2.20%(最低110,000円) ※全疾病保障を付帯する場合は+0.55% | アルバイト・契約社員・派遣社員・自営業でも申込可。保証型は現在、新規申込の受付を停止(買取型は継続) |

| SBIアルヒ フラット35 | 2.20%(最低220,000円) | 【フラット35】実行件数シェア2025年度27.7%で16年連続1位。 ※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ) 対面店舗での相談に対応 |

※2026年7月時点で各社公式サイトにて確認。手数料・条件は改定されることがあるため、申込前に必ず公式サイトでご確認ください。

3,000万円を借りるなら、手数料1.10%と2.20%の差はそれだけで33万円(税込)です。金利の小数点以下ばかり見ていると、この差を見落とします。

民間ローンでも、団信と諸費用の設計は行ごとに違う

健康状態に不安がなく民間ローンで進めるなら、団信の内容と諸費用をセットで見比べてください。たとえばSBI新生銀行は、保証料と一部繰上返済手数料が0円で、般団信も全疾病保障付団信も金利の上乗せなし(0円)という構成です。auじぶん銀行は前年度の年収200万円以上が申込条件で、一般団信に加入できない場合はワイド団信の査定を受けられます。「通りやすさ」も「総コスト」も、行ごとの設計を知って初めて比べられます。

よくある質問

Q. 審査に落ちた理由は、銀行に聞けば教えてもらえますか?

A. 原則として教えてもらえません。審査基準は非公表であり、否決理由の開示義務もないためです。だからこそ、返済負担率・信用情報・勤続年数・健康状態・物件の5類型から自分で当たりをつける作業が必要になります。

Q. 落ちた直後に別の銀行へ申し込んでも大丈夫ですか?

A. 申し込めます。「落ちた」という結果は信用情報に登録されないため、他行に否決の事実が伝わることはありません。ただし原因を放置したまま出しても結果は変わりにくいので、他の借入の整理など、できる手当てを先に済ませてから動きましょう。

Q. 事前審査に通ったのに、本審査で落ちることはありますか?

A. あります。事前審査は自己申告ベースの簡易な確認ですが、本審査では書類で裏づけを取り、物件の担保評価と団信の告知が加わります。健康状態や物件が理由で本審査だけ通らない、というのは典型的なパターンです。

Q. 車のローンは、住宅ローンの申込前に完済したほうがよいですか?

A. 返済負担率に直接効くため、資金に余裕があるなら完済しておくのが有利です。ただし、頭金を取り崩してまで完済すると借入額が増えて本末転倒になることもあります。「頭金に回す」か「他のローンの完済に回す」かは、借入額と返済負担率の両方で試算して判断してください。

Q. 持病があります。住宅ローンは諦めるしかないですか?

A. 諦める必要はありません。引受基準を緩めたワイド団信を扱う銀行を選ぶ、または団信の加入が任意である【フラット35】を使う、という2つのルートがあります。フラット35で団信に加入しない場合は、万一のときに残債が残る点を踏まえ、別途の生命保険でカバーするなどの検討をしておきましょう。

まとめ

住宅ローンの審査は「年収がいくらか」だけで決まるものではありません。国の調査が示すとおり、完済時年齢・健康状態・借入時年齢・年収・勤続年数・返済負担率を、金融機関ごとに違う重みで見ています。だからこそ、1行の否決は「あなたの評価」ではなく「その銀行との相性」である可能性が十分にあります。

原因を5類型から推測し、手当てできるところを直し、基準の異なる銀行や【フラット35】まで視野に入れる。そのうえで、金利だけでなく事務手数料・保証料・団信を含めた総コストで選ぶ——これが遠回りに見えて、いちばん確実な道筋です。

<審査基準や落ちてしまった場合の対策の記事>

>>住宅ローン審査基準 通らない理由、落ちた理由とは?/国土交通省 調査結果

住宅ローン比較・ランキング記事

- 投稿タグ

- 住宅ローン審査