※本記事は2017年の衆議院解散総選挙当時の内容です。記載の制度・予想・金利水準は当時のものであり、その後変更されています。最新情報は公的機関や各金融機関の公式サイトでご確認ください。

今月28日に招集される臨時国会で衆議院の解散総選挙が正式に発表される予定となっています。 予定されている選挙日程は10月10日公示、10月22日投開票で、この選挙の争点は、延期された消費税10%への引上げの是非、さらに消費増税の使途を教育・子育て支援への見直しを行う政策変更など、これから家を買おうという方に直結する問題が多くなっています。 おそらくこの選挙でも第一党となるであろう、自民党の政策について住宅ローンへどんな影響があるのかを考えてみましょう。消費税10%への増税

これまで実施時期が2回延期された消費税は2019年10月から10%になる予定です。普段のお買い物でも気になる消費増税ですが、金額の大きな家を買う場合にもおおいに気なるところですね。建物の価格に消費税が課税される

消費税は住宅価格のうち土地代については非課税で、課税されるのは新築マンションや一戸建ての建物分の価格について課税されます。 その他に住宅購入時に消費税がかかるのは、諸費用に含まれる仲介手数料・登記費用のうち司法書士への報酬などで、各種保険料、マンションの管理費などは課税されません。 例えば価格4,000万円の物件のうち建物分の価格が2,000万円なら消費税額を試算してみると、 現在:2,000万円 × 8% = 160万円 増税後:2,000万円 x 10% = 200万円 となり、10%への増税後は40万円も負担が増えることになります。個人が売り主の中古物件には消費税は必要ない

不動産会社がリフォームをして販売する中古物件は課税されますが、土地や個人が売主の中古住宅を購入する場合には消費税は必要ありません。 前回5%から8%へ増税したときも増税前の駆け込み需要が大きく増加しましたが、10%へ増税が行われるとなれば同じことが起きるでしょう。増税前に住宅購入を検討している方は、早め早めに行動しておきましょう。 そして増税後の購入でも、5%から8%へ増税時には負担を軽減するために「すまい給付金」が新設されましたが、こちらも10%増税時には給付額や収入の上限が引き上げられる予定となっています。増税後の物件購入でもこの「すまい給付金」をしっかり利用しましょう。金融政策はどうなる?

史上空前の低金利となっている住宅ローンですが、選挙後はどうなるでしょうか。住宅の購入を検討している方が最も気になるところだと思います。 すでに選挙での自民党の勝利を織り込んだように、円安・株高が進んでいます。特に解散総選挙の可能性が報道されると日経平均株価は年初来高値を更新するなど、経済政策や金融政策についてこれまでの政策を継続することが投資家には歓迎される事として捉えられているようです。住宅ローンの低金利期間が伸びそう

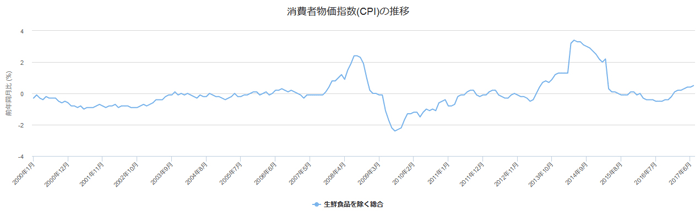

現在行なわれている金融緩和はデフレの脱却を目標として政府と日銀が協力して推し進めています。仮に今回の総選挙で自民党が勝利した場合には、さらに今後4年間は金融緩和を継続する可能性が強いでしょう。 つまり住宅ローンの低金利が継続する期間が伸びるということになります。 金融緩和の目標としている「消費者物価指数(CPI)2%を安定的に維持」することですが、消費者物価指数はここ数ヶ月はプラスを維持しています。しかし消費税10%の増税を行うとその後は間違いなく低下することになるので目標の達成は遠のくことになります。 過去のグラフを見ても、2014年に5%から8%へ増税されたときには一時的に指数は上昇しましたが、その後は低下していることがわかります。10%へ増税したとしても同じことになり、日銀がデフレの目標としている「消費者物価指数(CPI)2%を安定的に維持」にはならず、金融緩和を維持せざるを得なくなります。増税がおこなわれた場合には、金融緩和の期間がさらに伸びて、住宅ローン金利が低金利の状態も長く継続すると予想できます。 ただ現在の金融緩和政策は長期金利を0%程度に維持する「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」ですので、長期金利は日銀のコントロール下にあり、住宅ローン金利が大きく上昇しませんが、大きく低下することもなさそうです。 ちなみに、過去の政権時を振り返り「失われた3年」や「史上最悪」「黒歴史」とまで言われている民主党の後身である民進党が第一党となった場合には、金融緩和に反対する立場ですので金融緩和は終了となり、住宅ローン金利が上昇する事になりそうです。 しかし現状を考えると自民党が第一党として安倍政権をより安定的なものとすることで、住宅ローン金利は現在の低金利を維持しそうですので、まずは2019年10月に予定されている消費税増税までが増税分の購入費用を抑えてかつ史上空前の低金利で住宅を購入できるタイミングとなりそうです。

選挙の行方を見守りつつ住宅購入時期の参考にしてみて下さい。

過去のグラフを見ても、2014年に5%から8%へ増税されたときには一時的に指数は上昇しましたが、その後は低下していることがわかります。10%へ増税したとしても同じことになり、日銀がデフレの目標としている「消費者物価指数(CPI)2%を安定的に維持」にはならず、金融緩和を維持せざるを得なくなります。増税がおこなわれた場合には、金融緩和の期間がさらに伸びて、住宅ローン金利が低金利の状態も長く継続すると予想できます。 ただ現在の金融緩和政策は長期金利を0%程度に維持する「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」ですので、長期金利は日銀のコントロール下にあり、住宅ローン金利が大きく上昇しませんが、大きく低下することもなさそうです。 ちなみに、過去の政権時を振り返り「失われた3年」や「史上最悪」「黒歴史」とまで言われている民主党の後身である民進党が第一党となった場合には、金融緩和に反対する立場ですので金融緩和は終了となり、住宅ローン金利が上昇する事になりそうです。 しかし現状を考えると自民党が第一党として安倍政権をより安定的なものとすることで、住宅ローン金利は現在の低金利を維持しそうですので、まずは2019年10月に予定されている消費税増税までが増税分の購入費用を抑えてかつ史上空前の低金利で住宅を購入できるタイミングとなりそうです。

選挙の行方を見守りつつ住宅購入時期の参考にしてみて下さい。