この記事では、SBI新生銀行の住宅ローンのオプションサービスの1つとして提供されている「安心パックS」について解説しています。SBI新生銀行の住宅ローンには他の銀行の住宅ローンにはない様々なサービスが用意されていますが、安心パックS(自然災害時債務免除特約)もその1つです。

自然災害時債務免除特約付きの安心パックS

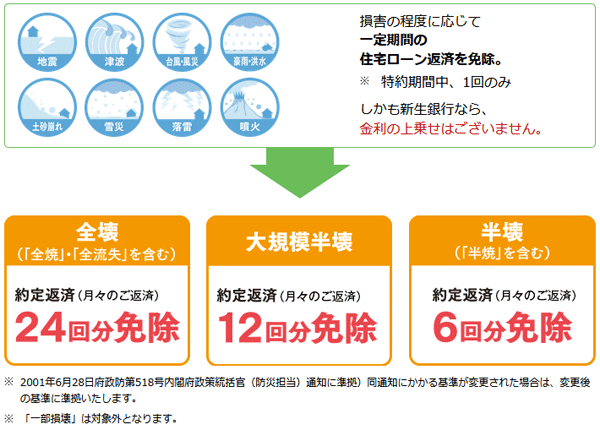

SBI新生銀行の「安心パックS」は、通常の安心パック(コントロール返済や安心保障付団信)に、住宅ローンの返済中にもし自然災害に被災した場合に最大24回分、2年間の住宅ローン返済を免除する「自然災害時債務免除特約」をプラスしたサービスです。

このサービスを利用するためには事務手数料を少し追加して支払う必要がありますが、金利上乗せはありませんので、負担する費用が少なく済みます。

もう少し詳しく確認していきましょう。

この自然災害時債務免除特約は、地震・津波・台風や豪雨による水害・土砂崩れなどで被害を受けた場合、その被害の程度に応じて一定期間の住宅ローンの返済を免除してもらえる保険です。

一般的に、被災時に住宅ローンの免除を受けるには罹災証明が必要になりますが、大規模な災害では自治体による発行には数ヶ月かかる場合もあります。SBI新生銀行のこの商品は電話で連絡すればすぐに免除を受けられるのが特徴で、いざと言う時に利用しやすいように設計されています。

大きな災害が発生すると、災害発生エリア内の多くの方が家を失ったり、仕事ができない状態になることがあります。通常の住宅ローンの場合、住宅ローンの返済義務は残ります。(銀行に相談することで毎月の返済を休止してもらえることはありますが、免除してもらえることはありません)

自然災害時債務免除特約の注意点

次に事務手数料を少し追加するだけで利用できる「安心パックS」の自然災害時債務免除特約の注意点を確認していきます。

住宅ローンの実行後10年間しか有効じゃない

自然災害時債務免除特約の保証期間は、住宅ローンの実行から10年間となっています。類似する商品では、住宅ローンの完済まで有効です。10年経過後はこの保証は無くなりますので注意が必要です。

ただし、完済まで利用できる類似の商品の場合、金利上乗せが必要になるので負担すべき費用も多くなっています。自然災害でマイホームが被災した場合、「新しければ新しい方がダメージは大きい」ので、最初の10年間をカバーしつつ数万円の費用負担で済むようになっているので、デメリットとは言い切れません。

ただし、11年目以降は被災しても補償が無くなるのは事実なので注意は必要です。

利用できる金利タイプが限られる

「安心パックS」を利用できる金利タイプは下記の金利タイプのみです。

- 当初固定金利タイプ(12年、15年、20年)

- 長期固定(全期間固定)金利タイプ(25年、30年、35年)

変動金利や10年固定金利などの人気の金利タイプでは利用できないことを覚えておきましょう。

東日本大震災に限らず、全国各地で地震や豪雨による災害が増えています。

せっかく購入した住宅が被災して多額の住宅ローン負担は変わらず残るのは経済的にも精神的にもダメージが大きいものです。

大規模な災害時には公的な支援制度や全国銀行協会よる住宅ローン債務の整理などの支援策がありますが、自らこういった保険で災害に備えておくことで被災後の再建には大きなプラスとなるでしょう。

SBI新生銀行の住宅ローンの特徴は?

![]() 圧倒的な事務手数料(諸経費)の安さ

圧倒的な事務手数料(諸経費)の安さ

新規の借入れはもちろん、借換えをする方には特に大きなメリット。

![]() コントーロール返済

コントーロール返済

繰上返済で短縮された返済期間の範囲内で元金返済をストップ。

![]() 安心保証付き団信

安心保証付き団信

「要介護3以上」に認定された場合には住宅ローンが免除。

![]() 安心パックW

安心パックW

家事代行サービスと病児保育サービスで生活をサポート。

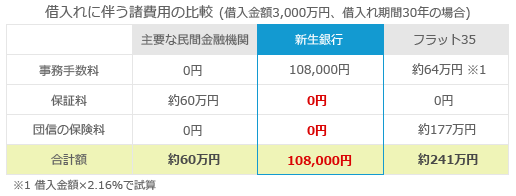

SBI新生銀行は低金利と圧倒的な事務手数料の安さが特徴です。

SBI新生銀行の事務手数料

- 安心パック (コントロール返済+安心保証付き団信) : 110,000円(税込)

- 安心パックW (安心パック+病児保育・家事代行サービス) : 165,000円(税込)

- 上記のいずれも申し込まない場合 : 55,000円(税込)

SBI新生銀行の住宅ローンの特徴は、何と言っても諸費用の安さです。

諸費用の中でも割合の大きい事務手数料は、一般的なネット銀行は借入金額の2.20%(税込)なので、3,000万円の借入れだと事務手数料は600,000円以上も必要になりますが、SBI新生銀行では55,000円~165,000円(税込)と驚くほどの安さとなっています。

SBI新生銀行の住宅ローンのメリット・デメリットを詳しく解説した下記の記事も参考にしてみてください。

>>SBI新生銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

SBI新生銀行の住宅ローン関連記事

住宅ローン比較・ランキング記事

- 投稿タグ

- 新生銀行