※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

そのSBIアルヒには、フラット35と同じ全期間固定金利でありながら、自己資金(手持金)を多く用意できる人ほど金利が低くなる独自商品「スーパーフラット」があります。 かつてのように「金利が下がり続ける」局面ではなくなったいま、全期間固定金利は再び選択肢として見直されています。スーパーフラットは本当に有利なのか――2026年7月時点の公式情報をもとに、金利・条件・諸費用まで踏み込んで確認していきましょう。

目次

スーパーフラットとは?──フラット35(保証型)を使ったSBIアルヒ独自商品

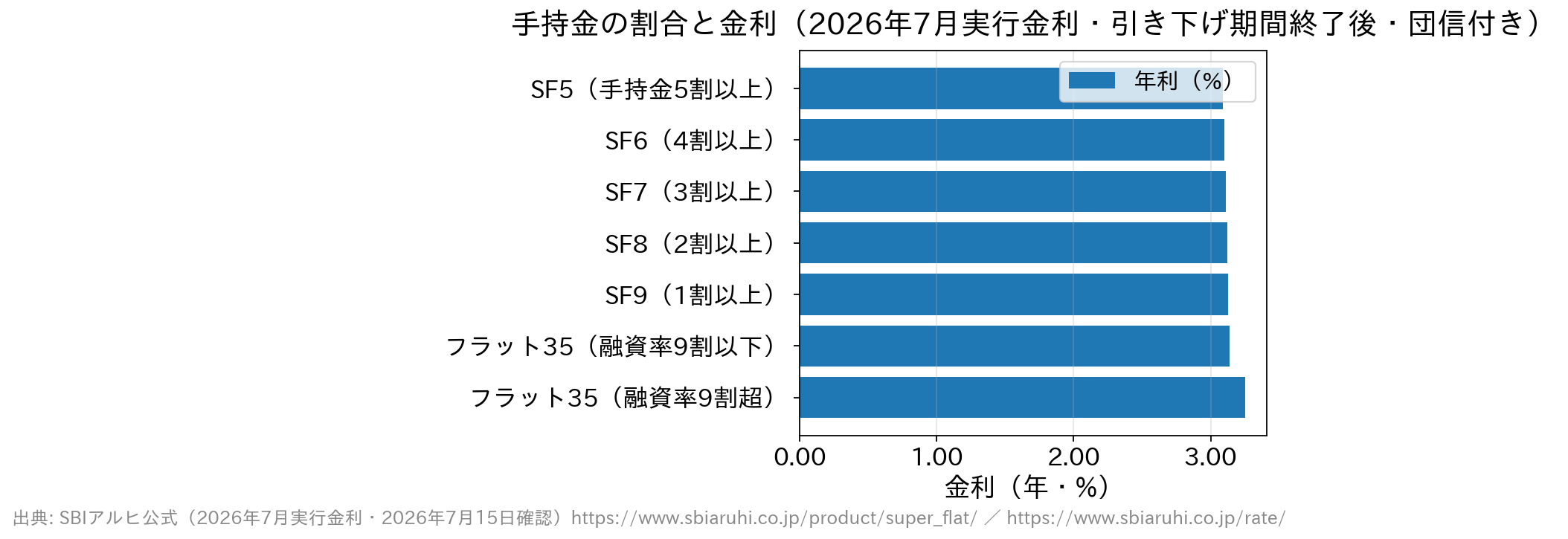

スーパーフラットは、住宅金融支援機構の【フラット35】(保証型)のしくみを用いた、SBIアルヒ独自の全期間固定金利型住宅ローンです(書類上は「フラット35【保証型】」と表記されます)。 一般的なフラット35(買取型)は、融資率が9割以下か9割超かで金利が2段階に分かれるだけですが、スーパーフラットは手持金の割合に応じて金利が細かく分かれるのが最大の特徴です。手持金を多く入れられる人ほど、低い金利が適用されます。 借入額は100万円以上1億2,000万円以下、借入期間は原則15年以上35年以内。保証料は不要で、団信への加入は任意です(加入する場合、団信の保障プランによって金利が異なります)。手持金の割合と金利(2026年7月実行金利)

現在のラインアップはスーパーフラット5・6・6.5・7・7.5・8・8.5・9の8段階です。かつては「2割以上の手持金が必要」でしたが、現在は手持金1割以上(スーパーフラット9)から利用できます。

| アルヒ(ARUHI)のスーパーフラットの融資条件 | ||

|---|---|---|

| 手持金の割合 | 借入額の割合 | |

| スーパーフラット5 | 建設費または購入価額の50%以上 | 50%以下 |

| スーパーフラット6 | 建設費または購入価額の40%以上 | 50%超60%以下 |

| スーパーフラット7 | 建設費または購入価額の30%以上 | 65%超70%以下 |

| スーパーフラット8 | 建設費または購入価額の20%以上 | 75%超80%以下 |

| スーパーフラット9 | 建設費または購入価額の10%以上 | 85%超90%以下 |

| スーパーフラット借換 | 借換対象となる住宅ローン残高と 諸費用の10%以上 | - |

| ※ 住宅の建設費(土地取得費がある場合はその費用を含む)または購入価額に対するスーパーフラットの借入額を含めた本件住宅取得とその諸費用にかかる借入額の割合が以下の基準内であること。 | ||

| アルヒ(ARUHI)のスーパーフラットの金利比較 | ||

|---|---|---|

| 商品名 | 借入期間 | 金利 (団信加入あり) |

| フラット35 (借入額の占める割合が90%以内の場合) | 21年~35年 | 3.140% |

| スーパーフラット5 | 15年~35年 | 3.090% |

| スーパーフラット6 | 3.100% | |

| スーパーフラット7 | 3.110% | |

| スーパーフラット8 | 3.120% | |

| スーパーフラット9 | 3.130% | |

| スーパーフラット借換 | 2.990% | |

| 2026年7月の金利 | ||

フラット35との差は「以前ほど大きくない」

ここは正直に書いておくべき点です。同じ2026年7月の実行金利で、SBIアルヒのフラット35(借入期間21〜35年・融資率9割以下・団信J付き)は引き下げ期間終了後で年3.140%。対してスーパーフラット9は年3.130%――差はわずか年0.010%です。 金利差が明確に効いてくるのは、手持金を厚く入れられる場合と、フラット35なら融資率9割超(年3.250%)になってしまう場合です。SBIアルヒ自身も公式サイトで「金利情勢によりフラット35より金利が高くなる場合がございます」と注記しています。「スーパーフラット=常にフラット35より得」ではないことは、必ず押さえておいてください。見落とされがちな「属性」の条件──総返済負担率

金利ばかりが注目されますが、スーパーフラットには商品ごとに異なる審査基準があります。とくに重要なのが総返済負担率(年収に占める年間返済額の割合。住宅ローン以外の自動車ローン・カードローン等も含む)です。- スーパーフラット5〜8:年収400万円未満なら30%以下/400万円以上なら35%以下

- スーパーフラット8.5・9:年収400万円未満なら20%以下(400万円以上は35%以下)

諸費用:事務手数料は借入額の2.20%(税込)

総支払額を見るうえで欠かせないのが諸費用です。スーパーフラットの事務手数料は借入額の2.20%(税込)、最低220,000円(税込)です(2026年7月15日、公式サイトで確認)。保証料は不要です。 かつて「SBIアルヒ ダイレクトからWebで申し込むと事務手数料が半額(1.10%)になる」という割引がありましたが、この割引はすでに終了しています。古い記事や口コミには残っていることがあるので注意してください。現行は上記のとおり2.20%(税込)です。 繰上返済の手数料も押さえておきましょう。一部繰上返済はインターネットからなら無料(1万円以上)ですが、電話・郵送では期間短縮型11,000円(税込)・返済額軽減型33,000円(税込)、全額繰上返済は55,000円(税込)がかかります。繰上返済を積極的に行う予定なら、必ずインターネットで手続きしましょう。フラット35とスーパーフラットの返済額を比べる

物件価格3,000万円・借入期間35年・元利均等返済・ボーナス返済なし・団信ありの前提で比較すると、次のようになります。| フラット35 融資比率9割以下 | ARUHIスーパーフラット8 | |

|---|---|---|

| 金利 | 3.140% | 3.120% |

| 借入条件 | 借入額が購入物件の9割以下 | 購入物件価格の2割を手持ち金として用意 |

| 借入れ額(元金) | 2,700万円 | 2.400万円 |

| 利息 | 17,533,020円 | 15,471,180円 |

| 支払合計 | 44,533,020円 | 39,471,180円 |

| 事務手数料 | 借入額の2.20%(税込) 594,000円 | 借入額の2.20%(税込) 528,000円 |

| 月の返済額 | 106,031円 | 93,979円 |

| ※ 2026年7月現在の金利(フラット35は融資率9割以下=新機構団信付きの場合) ※ ARUHIの事務手数料は、Web申込み+電子契約のご利用で33,000円(税込)割引となるキャンペーンがあります(2027年3月実行分まで)。 | ||

借り換えで使う「スーパーフラット借換」

借り換えを目的とした「スーパーフラット借換」もあります。2026年7月実行金利は、当初5年間 年2.490%/6年目以降 年2.990%(団信C加入・子育てプラスで2ポイント割引=当初5年間0.50%引き下げを適用した場合)。新規借り入れ向けの住宅性能・維持保全・地域連携の金利引き下げメニューは、借換では利用できません。 変動金利で借りていて金利上昇が不安な人が、返済額を確定させるために全期間固定へ移す――という使い方は、2026年の金利環境では現実的な選択肢です。ただし借り換えには事務手数料・登記費用などの初期費用がかかるため、「金利差」だけでなく「諸費用を回収できるか」で判断してください。スーパーフラットのよくある質問

Q. スーパーフラットとフラット35は何が違うのですか?

A. どちらも住宅金融支援機構のしくみを使った全期間固定金利ですが、フラット35は「買取型」、スーパーフラットは「保証型」という別カテゴリーの商品です。保証型は取り扱う金融機関が独自に金利を設定できるため、手持金の割合に応じた細かい金利設定が可能になっています。Q. 手持金は多いほど有利ですか?

A. 金利という一点では有利ですが、手持金5割と1割の金利差は年0.040%(2026年7月実行金利・引き下げ期間終了後)にすぎません。手元資金を使い切ってまで金利を0.040%下げる価値があるかは、家計の予備資金とのバランスで判断すべきです。「金利のために生活防衛資金を削る」のは避けましょう。Q. 団信に入らないこともできますか?

A. できます。フラット35・スーパーフラットは団信の加入が任意で、SBIアルヒのフラット35では団信不加入の場合に金利が年0.20%引き下げられます。ただし、万一のときにローンが残るリスクを自分で背負うことになります。他の生命保険で十分にカバーできているかを確認したうえで判断してください。Q. 自営業や勤続年数が短くても申し込めますか?

A. フラット35系の商品は勤務形態や勤続年数の制限がなく、安定した収入が見込めれば申し込める点が特徴です(SBIアルヒ公式)。ただしスーパーフラットでは総返済負担率の基準が商品ごとに定められており、年収400万円未満でスーパーフラット8.5・9を使う場合は20%以下という厳しい基準が課されます。属性に不安がある人ほど、手持金を厚くして上位の商品(スーパーフラット7以下)を狙うほうが通りやすくなる構造です。まとめ:金利差より「自己資金・諸費用・属性」で判断する

スーパーフラットは、手持金を用意できる人にとって全期間固定金利をより低く抑えられる商品です。ただし2026年7月時点では、フラット35(9割以下)との金利差はごくわずか(スーパーフラット9で年0.010%)で、「スーパーフラットなら必ず得」とは言えません。- 手持金を2〜5割入れられる/フラット35なら融資率9割超になる → スーパーフラットの金利メリットが効く

- 事務手数料は借入額の2.20%(税込)。Web申込で半額(1.10%)になる割引は終了済み

- 年収400万円未満で手持金が1〜1.5割 → 総返済負担率20%以下という厳しい基準に注意