※2017年当時の金利動向と予想をまとめた記事です。住宅ローンの金利・手数料・商品内容は変更されている場合がありますので、最新情報は各金融機関の公式サイトでご確認ください。

2020年の住宅ローン金利の動向と予想はこちら 2016年は日銀のマイナス金利政策・イギリスのEU離脱・アメリカの大統領選挙など世界経済、そして日本国内の住宅ローン金利に大きな影響のあるできごとがありました。住宅ローンの長い歴史から見ても2016年は住宅ローンに関しては衝撃的な1年でした。 住宅ローン業界においても少し流れが変わった1年だったようにも思います。2015年までの住宅ローン業界はインターネット専業の銀行の住宅ローンの勢いが増すばかりでしたが、その流れに待ったをかける形で、大手銀行が対抗するインターネット申込み専用の住宅ローンを提供が相次ぎました。 大手銀行では対抗できない低金利に加えて、団信に加えて疾病保障が無料で付帯するのが、今のインターネット専業銀行の住宅ローンのスタンダードになりつつあり、今年もインターネット専業銀行の勢いは止まらないでしょう。 さて、2017年の住宅ローンはどうなるのでしょうか。 気になる金利の動向を予想してみましょう。住宅ローン金利の基準となるのは?

住宅ローン金利は何を基準に決められるのでしょうか。 長期の固定金利 → 国債金利(新発10年国債利回り) 変動金利・短期固定金利 → 短期プライムレート 固定金利・変動金利はそれぞれに連動して決定されると言われています。固定金利を決定する国債金利(新発10年国債利回り)とは

新発10年物国債とは、新規発行される償還年限が10年の国債のことで、日本では毎月入札によって発行されています。信用度が高く売買も活発なため、その 流通利回りが長期金利の代表的指標となっていて、新発10年物国債流通利回りが過去最低を更新した影響は長期金利にも現れる事になります。そして、この長期金利は住宅ローンの金利に連動する重要な指標です。 銀行は、この国債金利に1.0%前後の銀行の利ざやを載せた金利を住宅ローンの固定金利として提供しています。そのため国債金利が上昇すれば固定金利も上昇します。変動金利・短期固定金利を決定する短期プライムレートとは

銀行が最優良の企業に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」といいます。一般に短期プライムレートは、全国的にはメガバンクのレートが一つの基準となり、個人向けの変動金利型の住宅ローンや教育ローンなどの貸出金利は、短期プライムレートを基準として半年ごとに利率の見直しが行われます。この短期プライムレートは、政策金利に連動しています。 銀行は、この短期プライムレートに1.0%前後の銀行の利ざやを載せた金利を住宅ローン金利の変動金利・短期固定金利として提供しています。そのため短期プライムレートが上昇すれば変動金利・短期固定金利も上昇します。2016年の長期金利の動向を振り返る

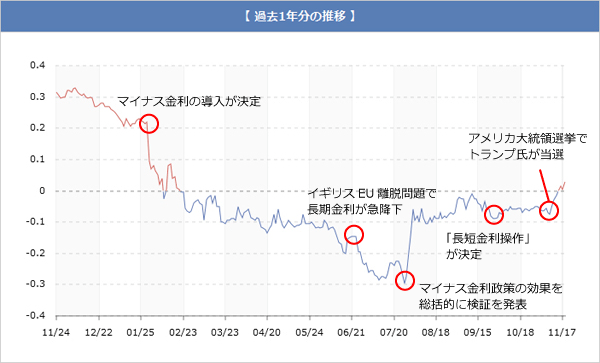

まずは軽く今年の長期金利の動向を振り返って見ましょう。

日本相互証券株式会社HPより引用

2017年の住宅ローン金利はどうなる?

さて、前置きが長くなりましたがみなさんが気になる2017年の住宅ローン金利がどうなるのか考えてみましょう。今行われている金融緩和の目的は?

今年の住宅ローン金利が史上最低水準となったのは、マイナス金利を伴う金融緩和政策のおかげです。 では、この金融緩和政策はどんなことを目的として行われているのでしょうか。 それは、デフレを脱却するためです。 さらに日銀はそのデフレ脱却のための目標を定めていますが、それが「消費者物価指数(CPI)2%」です。 つまり「消費者物価指数(CPI)2%」が達成されるまでは現在の金融緩和策が続くということですね。 ではその目標とされている消費者物価指数(CPI)を確認してみましょう。 総務省が発表した2016年9月の消費者物価指数(CPI)は、- 総合 → マイナス0.5%

- 生鮮食品を除く総合 → マイナス0.5%

- 食料及びエネルギーを除く総合 → 0%

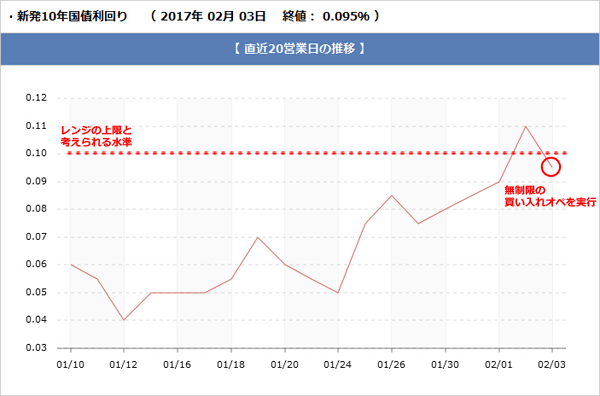

長期金利の上昇の要因は?住宅ローンはどうなる?(2月7日追記)

1月末から2月に入り長期金利が急に上昇、3日には約1年ぶりに一時プラス0.15%まで急上昇し、日銀が買い入れ額無制限の公開操作を行いました。 日銀が債券の買い入れ量を市場の予想よりも減らしたことが今回の上昇原因のようです。

日本相互証券株式会社HPより引用

アメリカの追加利上げが確実に!住宅ローンはどうなる?(3月11日追記)

これまでアメリカで行なわれていた金融緩和策からの出口戦略として、昨年12月に政策金利を引上げました。 それに続き2017年は3回程度の追加利上げを想定しているようです。 この出口戦略を行うには景気が良いことが条件ですが、10日に発表されたアメリカの雇用統計が予想よりも良い数字だったため3月にも追加利上げを行うことが濃厚になってきています。 アメリカが政策金利を引上げると、当然日本の債券市場にも金利の上昇圧力として影響がでます。 債券の金利が上がれば住宅ローン金利も上がることになりますが、今後の日本の住宅ローン金利はどうなるでしょうか? 結論を先に言ってしまうと、安心して下さい、住宅ローン金利上がりません。 なぜ上がらないのかを説明していこうと思います。2017年も住宅ローン金利が上がらない理由とは?

まずは過去1年の長期金利の推移をグラフで確認しましょう。

日本相互証券株式会社HPより引用

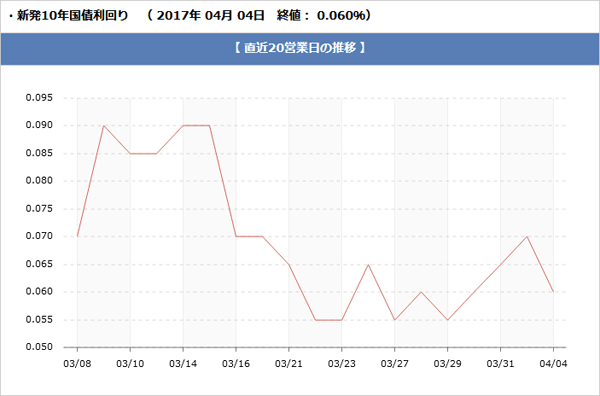

大手銀行が住宅ローン金利を大幅に引上げ(4月6日追記)

3月は長期金利の上昇が一服し、低下傾向にありました。 そのため4月の住宅ローン金利、特に10年固定金利の引下げを予想していましたが、残念ながら当サイトで紹介しているネット銀行の多くは金利を据え置いていました。 驚いたことに大手銀行は10年固定金利を大幅に引き上げたことです。 これから住宅ローンを借り入れようという方が気になるのが、 「ついに住宅ローン金利は底をつき上昇を始めるのではないか?」 ですね。 これから住宅ローンの借入れを考えてる方だけでなく、変動金利や固定期間選択型の住宅ローンで現在借入れている方も気になることだと思います。 まず長期の固定金利型住宅ローン金利の指標となる長期金利の動きを見てみましょう。

日本相互証券株式会社HPより引用

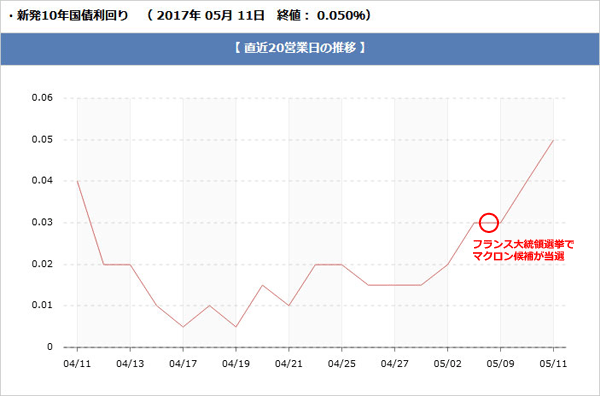

大手に続きネット銀行でも10年固定を金利引上げへ(5月12日追記)

4月に大手銀行が10年固定金利を大幅に引上げたように、5月はネット銀行が指標を無視した10年固定金利の引上げを行いました。 長期金利が0%近くまで低下からことから、当然10年固定金利も引下げを予想していたので驚きでしたね。 10年以上の固定金利は金利引下げとなっていることを考えると、指標を無視した銀行側の意図が見えてきます。 マイナス金利政策以降の住宅ローンでは、特に10年固定金利の低下が著しく、一時は変動金利よりも低い10年固定金利になった月もありました。 10年固定金利は銀行でも主力の商品なので、こういった低金利合戦では矢面に立たされて金利を引下げざるを得なくなるわけですが、ネット銀行でも採算度外視の低金利となっていたことが想像できますね。 仮に採算度外視の低金利だったとすると、今後も10年固定金利は大幅に低下することはなさそうです。 しかし「フラット35」に代表される超長期の固定金利は金利を引下げていますし、住宅ローン金利は底をつき上昇するのでは?というのは違うと考えています。 このページでも何度もお話している通り、日銀による金融緩和は目標である消費者物価指数(CPI)2%を安定して維持するまで継続するとしています。 そしてその目標は、ほとんど到達不可能と思えるほど遠い状態です。 しかし日本経済新聞の記事で日銀の黒田総裁は、この目標を引き下げる考えは全くないと明言しています。 今後もこの目標に向けて金融緩和を行うわけですから、住宅ローンの指標は上昇する要素ないということになります。 ただ5月のような指標を無視した金利の引上げは、銀行の内情がわからないことにはなかなか予想できません。 今回の金利引上げで一旦落ち着くことを願いたいですね。6月の住宅ローンは再び長期固定金利が引き上げか?

10年固定金利の指標となる長期金利の動向を確認してみましょう。 直近の長期金利は、北朝鮮関連の緊張が緩和したり、フランス大統領選挙で親EU派のマクロン候補が当選するなど、世界情勢は安定の方向に向かっているためじわりと上昇しています。

日本相互証券株式会社HPより引用

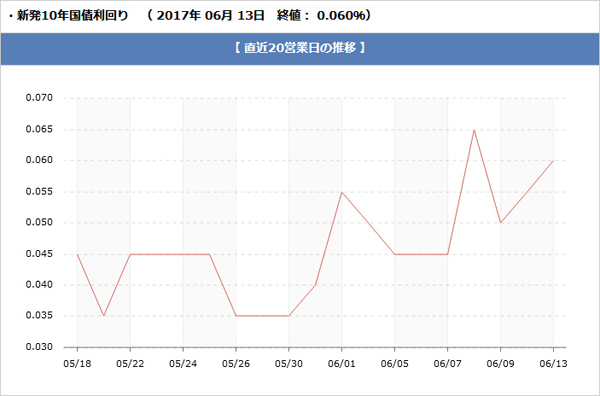

アメリカの利上げを控え長期金利が上昇(6月14日追記)

市場では、この6月にもアメリカの追加利上げが行なわれることが確実視されていますが、その影響なのか日本の債券市場でも新発10年物国債の利回りである長期金利が上昇しています。 長期金利は13日の終値でプラス0.06%まで上昇し取引を終えています。 ここ1ヶ月の長期金利の推移を見てみましょう。

日本相互証券株式会社HPより引用

7月の住宅ローンは再び長期固定金利が引き上げか?

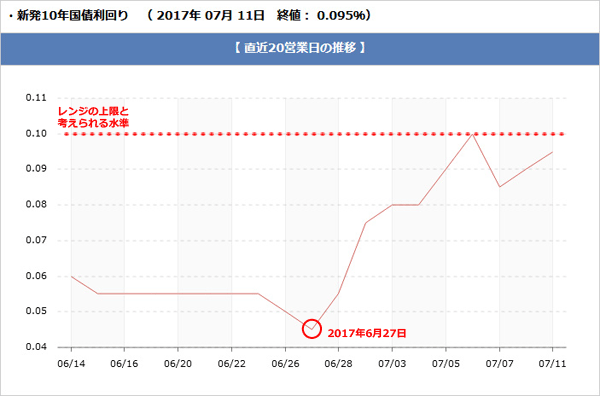

長期金利の上昇により10年固定金利などの長期固定金利は若干の上昇が予想されますが、充分に銀行が吸収できる程度の僅かな上昇になると考えられます。 5月・6月と10年固定金利を引き上げていることを考えても、据置きの可能性は充分にありそうですね。 そして5月に指標を無視して変動金利の引下げを行った住信SBIネット銀行に注目です。新規借入れでも「諸費用を含まない場合」と借り換えでの利用で0.444%という変動金利を提供していますが、今後はこの変動金利が金利引下げ合戦の主戦場になるかもしれません。 今週は一足先にソニー銀行が7月の適用金利を発表します。 ソニー銀行も変動金利の低さが特徴の銀行ですが、金利引下げはあるのでしょうか、どうなるのか注目しましょう。世界的に国債利回りが上昇(7月12日追記)

7月7日に上昇する長期金利を低下させるため5ヶ月ぶりに「指値オペ」を実行したニュースをお知らせしましたが、日本だけなくアメリカ・ヨーロッパなど世界同時的に金利が上昇しています。 アメリカとドイツの10年国債の利回りを見てましょう。

アメリカ10年国債利回り Inbesting.comより引用

ドイツ10年国債利回り Inbesting.comより引用

日本相互証券株式会社HPより引用

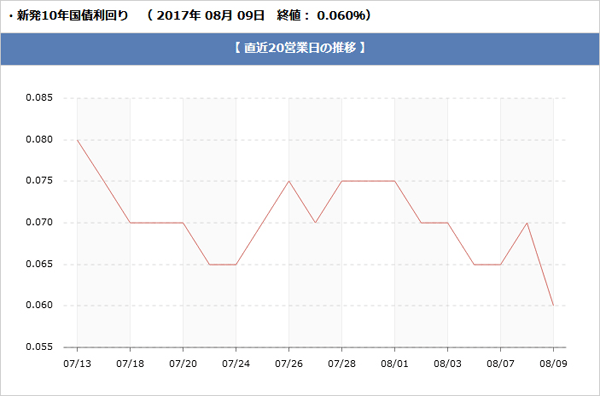

北朝鮮リスクで世界的なリスクオフへ(8月11日追記)

朝鮮中央通信は10日、北朝鮮のアメリカ領グアム周辺へのミサイル発射計画の内容を発表すると、トランプ米大統領は8日に「北朝鮮には世界がみたこともない炎と激怒で対抗する」と警告するなど舌戦を繰り広げていますが、これを受けて「リスクオフ」の流れが顕著になってきています。 北朝鮮情勢が緊迫し投資家心理が急速に悪化したため、10日の米株式市場では投資家心理を測る目安である変動性指数(恐怖指数)が、アメリカ大統領選の投開票日だった2016年11月8日以来9ヶ月ぶりの高さとなる16.04ポイントに上昇し、アメリカ株式市場でダウ工業株30種平均は前日比204ドル69セント(0.9%)安の2万1,844ドル01セントで取引を終え7営業日ぶりに2万2,000ドルを割り込むなど、3日連続で下落しています。 日本でも1ドルが109円程度となり2ヶ月ぶりの円高水準となり、この北朝鮮リスクの影響が出ています。 イギリスのEU(欧州連合)離脱問題やアメリカ大統領選挙の時に「リスクオフ」となりましたが、「リスクオフ」時には住宅ローン金利は低下することがこれまでの経験からわかりますね。 10年固定金利などの長期の固定金利の指標となる長期金利の推移を見てみましょう。

日本相互証券株式会社HPより引用

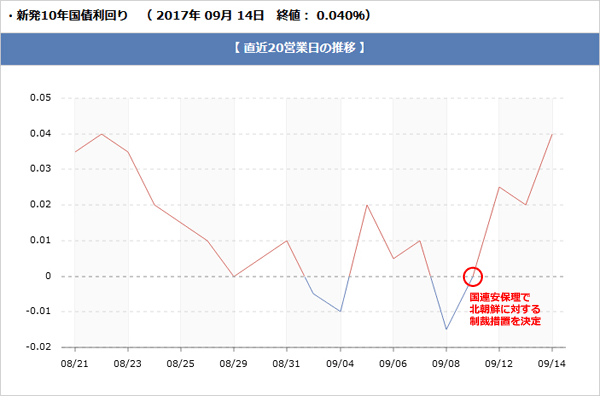

北朝鮮リスクで長期金利がマイナスに(9月16日追記)

北朝鮮リスクにより9月の住宅ローン金利は「フラット35」を始めとする長期の固定金利が金利引下げとなりました。 その北朝鮮リスクは、9月3日に6回目の核実験を行った後も15日には国連の追加制裁決議の決定を受けて弾道ミサイルを発射するなど、アメリカや日本を中心に圧力を強めていますが北朝鮮の反発により9月に入っても緊迫した状況が続いています。 長期金利は去年の11月以来のマイナス圏まで低下するなど、この一連の動きからその変動幅を大きくしていて、北朝鮮の情勢が目が離せません。 長期金利の推移を見てみましょう。

日本相互証券株式会社HPより引用

2017年に注目したい低金利の住宅ローン

- 住信SBIネット銀行は数年前から8疾病保障が付帯する住宅ローンを提供し、1兆円を超える住宅ローンの貸し出しを驚異的なペースで達成したインターネット専業銀行の住宅ローンの代表格です。ネット銀行としての歴史を刻み老舗になりつつある同行ですが、住信SBIネット銀行の住宅ローンはその高い商品性から安定した人気を誇っています。日本を代表する金融グループであるSBIグループの中心企業として2017年も注目の住宅ローンの1つになるでしょう。

- 口座数は住信SBIネット銀行を大きく凌駕している楽天銀行ですが、住宅ローンについてはやや遅れをとっている印象があります。ただし、見逃せないのはフラット35への力の入れ方です。毎月、フラット35の中でも最低水準の金利を提供しているのはもちろん、手数料も低めに設定されており、まさに少しでもお得に”フラット35”で住宅ローンを固定金利で借りたいと考えている人におすすめしたい住宅ローンです。2017年もフラット35を中心に住宅ローンを推進することは必至でフラット35を検討している人におすすめの住宅ローンです。

対抗する大手銀行住宅ローンの代表格

- もし、上記のネット専業銀行に対抗している大手銀行は?と聞かれたら、多くの業界関係者はりそな銀行の名前を挙げるのではないでしょうか?その代表的な商品が、インターネット申込み・借り換えに限定したりそな銀行の新しい住宅ローン「WEB申込み限定 りそな借り換え住宅ローン」です。この商品の特徴はなんといっても「10年固定金利の驚異的な低金利」に尽きます。2017年6月の10年固定金利は0.650%と低金利がウリのインターネット専業銀行の住宅ローンに匹敵する低金利の住宅ローンを提供、さらに変動金利を0.497%で維持していることも忘れてはいけません。2017年も間違いなく注目すべきです。

<住宅ローン金利予測の関連記事>

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

・住宅ローン金利はどうなる? 金利の動向と予想

・「フラット35」の金利はどうなる?金利の動向と予想

・2023年の住宅ローン金利の動向と予想

・2020年の住宅ローン金利の動向と予想

・2019年の住宅ローン金利の動向と予想

・2018年の住宅ローン金利の動向と予想

・2017年の住宅ローン金利の動向と予想

- 投稿タグ

- 金利動向