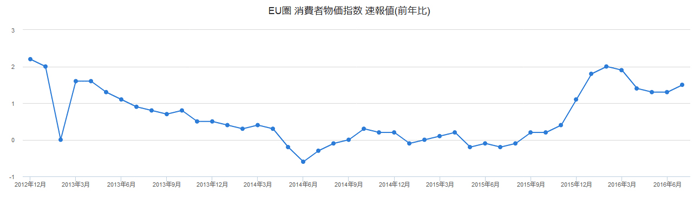

※本記事は、2017年9月の欧州中央銀行(ECB)理事会時点の内容です。 アメリカは緩和政策からの出口戦略として政策金利の引上げを段階的に行っていますが、日本と同様に金融緩和真っ最中のEU(欧州連合)の欧州中央銀行(ECB)は、現在行っている金融緩和政策を維持することを7日の理事会で決定しました。 具体的には、政策金利を過去最低の0%で据置くほか、EU内の金融機関が中央銀行に余剰資金を預け入れた際に課す手数料(預金金利)もマイナス0.40%を維持、さらに国債などを買い入れる量的金融緩和策については、毎月600億ユーロの買い入れを年末まで続けることを再確認しています。この内容は7月の理事会から変わっておらず、「見通しが悪化したり、金融環境がインフレの道筋の持続的な調整に向けたさらなる進展と整合的でなくなったりすれば、理事会は資産買い入れ計画を規模と継続期間の面で拡大する用意がある」として量的緩和の拡大方向を示す文言もそのまま維持しています。 現状維持の発表と同時に来年1月以降の緩和縮小、つまり出口戦略について議論を始め、欧州中央銀行(ECB)のドラギ総裁は記者会見で「来年以降の政策手段の調整は秋に決定する」と発言し、次回10月の理事会で緩和縮小の具体的な中身を決める考えを明かしています。 欧州中央銀行(ECB)の金融緩和の目標も消費者物価指数(CPI)ですが、日本の「2%を安定的に維持」とは少し違い、「インフレ率向上の道筋が持続的に調整され、2%を若干下回る水準」としています。EU圏の消費者物価指数の推移を見てみましょう。 <EU圏の消費者物価指数>

2015年の中盤から上昇しているのがわかりますね。直近の数ヶ月はプラス1.0%~1.5%の間で推移していて、欧州中央銀行(ECB)が目標としている「2%を若干下回る程度」をクリアしていることから、アメリカに続きEU(欧州連合)でも出口戦略に向かうのはそう遠くはなさそうです。 アメリカの政策金利の引上げは、日本国債の利回りの上昇、つまり住宅ローンでも長期の固定金利の指標となる長期金利の上昇につながりますが、EU(欧州連合)でも金融緩和からの出口戦略を行うとなれば、日本の国債利回り(長期金利)への上昇圧力も強まることが考えられます。

住宅ローン金利への影響は?

8月に入り日本の新発10年物国債の利回りである長期金利は「北朝鮮リスク」などで低下していて、9月に入り去年の11月以来となるマイナス圏まで低下しています。しかし、アメリカの政策金利の段階的な引上げ、さらにはEUでも出口戦略に向かうとなれば、日本の国債利回りにも上昇圧力が強まります。この上昇圧力と低下圧力のせめぎ合いになりますが、今のところさらに弾道ミサイルの発射体制を整えていると言われる北朝鮮リスクのほうが勝っているようです。 この北朝鮮リスクによる「リスクオフ」は、何らかの決着がつくまではまだしばらく続きそうです。

9月は「フラット35」や超長期の固定金利が金利引下げとなった一方、10年固定金利は据え置いた銀行が多く、10月は10年固定金利も金利引下げに期待したいですね。 また長期金利は、中長期的にみても金融緩和が継続されるので、仮に上昇圧力が強まったとしても日銀がコントロールしようとしている上限のプラス0.1%以上になることはなさそうです。つまり長期金利が大きく、継続的に上昇することがないとなれば、

長期の固定金利も大きく、継続的に上昇することはないと言えますね。 金融緩和以降の住宅ローンの超低金利は、新規借入れや借り換えには絶好のタイミングです。ご自身にあった最適な住宅ローンを選びましょう。

住宅ローン比較・ランキング記事