パートやアルバイトとして働きマイホーム購入を考えられる方、もしくはペアローンや連帯債務などの手法を用いて夫と協力して住宅ローンを組もうとする方、パート・アルバイトとして働く方が住宅ローンを組む際に気になるのがそもそもパートやアルバイトで住宅ローンを組めるのか?という点ですね。

結論から申し上げると楽天銀行のフラット35は日本政府が出資する住宅金融支援機構と共同で提供する公的な住宅ローンの特性を持つためパート・アルバイトの方でも借り入れが可能です。

本ページではパート・アルバイトの方向けにこの住宅ローン(フラット)の商品性、審査内容に関する情報を発信していきたいと思います。

目次

パート・アルバイトでも借りれるフラット35の正体は?

フラット35は住宅金融支援機構という日本政府が100%出資する公的な機関と楽天銀行が提携し私たちに提供する住宅ローンであり、民間金融機関が提供する住宅ローンとは目的が異なっています。民間金融機関は民間ですので営利目的で住宅ローンの貸し出しを行うため、住宅ローン審査基準もある程度厳しいものとなっています。一方、フラット35は公的な住宅ローンとなり営利目的ではありません。

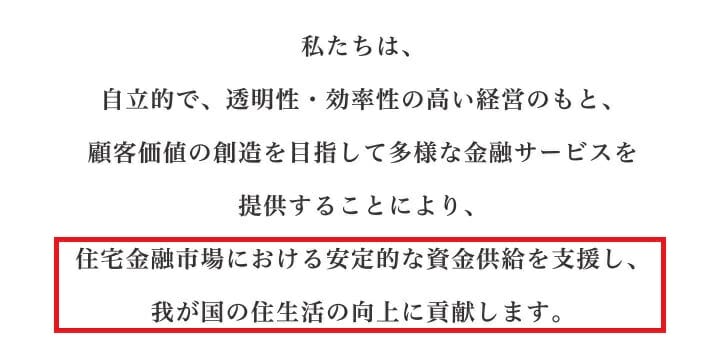

住宅金融支援機構のホームページには経営理念として下記が掲載されています。最後の一文、「わが国の住生活の向上に貢献する」という言葉からも公的な側面を強く意識していることが分かりますね。

フラット35ではこうした経営理念を実現するため、通常では住宅ローンを組めないパートやアルバイトにも住宅ローンを貸し出ししているというわけです。

フラット35の特徴とは?

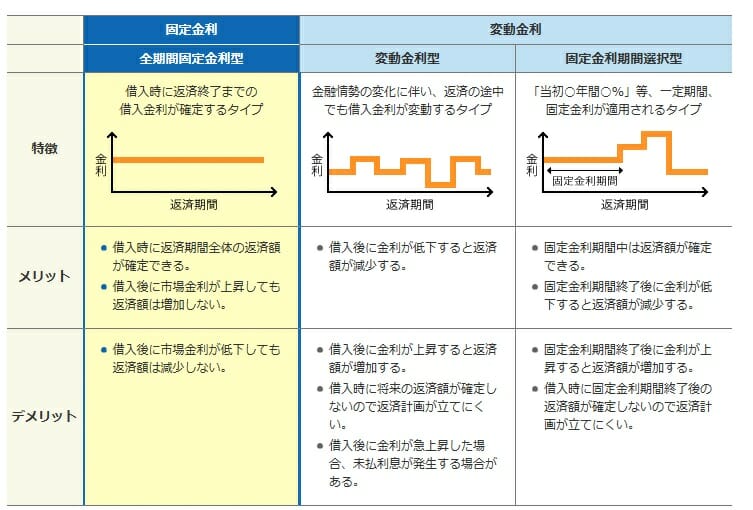

フラット35の特徴の1つが完済まで金利が固定されるため完済まで毎月の住宅ローン返済額が確定する点です。変動金利や期間選択型の固定金利のように金利が変わることが無いため、住居費が確定される点が最大の特徴です。住宅ローンで常に人気の変動金利は金利情勢に応じ、半年ごとに金利が見直されるため金利上昇局面では毎月の住宅ローン返済額が増えるというリスク・落とし穴が存在します。変動金利を活用し、住宅ローン借入限度額いっぱいを借りた場合に、月々の返済額が急増し返済に窮するリスクがありますが、フラット35あれば返済期間中、金融情勢がどうなろうと関係ないということになりますね。

パートの住宅ローン 審査【フラット35】

次にフラット35の審査について解説していきたいと思います。フラット35の商品概要説明書を楽天銀行の公式サイトより引用しご紹介していきたいと思います。

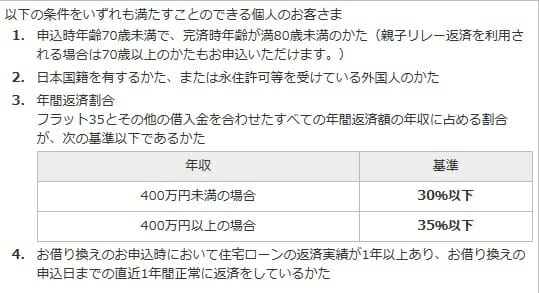

人物像(国籍・年収・職業・年齢)

最初に住宅ローン審査で最も重要な年収、職業など人物に関する部分です。ここで注目いただきたいのが年収や職業などに明記が無いこと、多くの金融機関では年収いくら以上、派遣社員、パート、アルバイトが対象外であることが明記されていますが、フラット35ではこうした記載がありません。これはフラット35がこうした審査項目に寛容なことを意味しています。例えば、年収が100万円以下だったとしても、年間のローン返済額が30万円以下(返済割合30%以下)であれば住宅ローンを組めることとなります。また、パート、アルバイトはもちろん、自営業・個人事業主、起業・転職直後、派遣社員、契約社員でも利用可能となっています。これは職業で区別するのではなく、継続的な収入があれば職種、雇用形態を問わないからです。この点は民間の住宅ローンとは大きくことなっていますね。

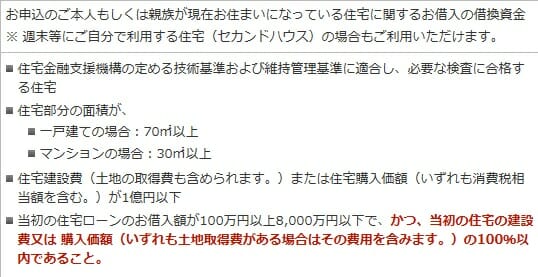

物件(用途)・借り入れ額

次に用途についてです。住宅の面積に下限が定められている点と、住宅金融支援機構の定める検査に合格する必要があるとさえています。検査は特別に厳しいものではなく、住宅として機能するかを見ていますので、ご自身のマイホームが安心できる物件かを再度確認するよい機会と解釈してはいかがでしょうか。

フラット35では100万円以上であれば利用可能ですので、200万円、300万円といった住宅ローンも組めることなります、民間の住宅ローンでは500万円以上としているものも多くあります。これは利益を考えると小額の貸し出しではコストに合わないという民間ならではの合理的な基準になっているのだと思われます。

フラット35の借り換え

フラット35では借り換えにも対応しており、民間住宅ローンからの借り換えはもちろん、フラット35からフラット35への借り換えにも対応しています。楽天銀行(フラット35)では借り換えの場合、融資事務手数料が0.990%(税込)〜となっており、かなり低い水準といってよいでしょう(楽天銀行を返済口座に指定する場合などの条件があります)。

パートで住宅ローン(フラット35)いくらまで借りれる?限度額は?

次に具体的に年収ごとの借入限度額を紹介したいと思います。借り入れ限度額の算出は楽天銀行の公式サイトより可能です。年収を1万円刻みで借り入れ限度額の算出が可能です。

借り入れ限度額はフラット35で35年返済を前提に算出しています。試算は2026年6月のフラット35の適用金利3.210%(買取型・融資率9割以下・新機構団信付き)と、フラット35の返済負担率の上限(年収400万円未満は30%、400万円以上は35%)にもとづいています。フラット35の金利は近年上昇しており、最新の金利は住宅金融支援機構の公式サイトでご確認ください。

| 年収 | 借り入れ限度額の目安 |

| 150万円 | 約945万円 |

| 200万円 | 約1,260万円 |

| 250万円 | 約1,580万円 |

| 300万円 | 約1,890万円 |

| 350万円 | 約2,210万円 |

| 400万円 | 約2,940万円 |

| 450万円 | 約3,310万円 |

※年収400万円を境に返済負担率の上限が30%→35%へ上がるため、限度額の伸びが大きくなります。あくまで上限の目安であり、無理なく返すには返済負担率20%程度に抑えるのが安心です。

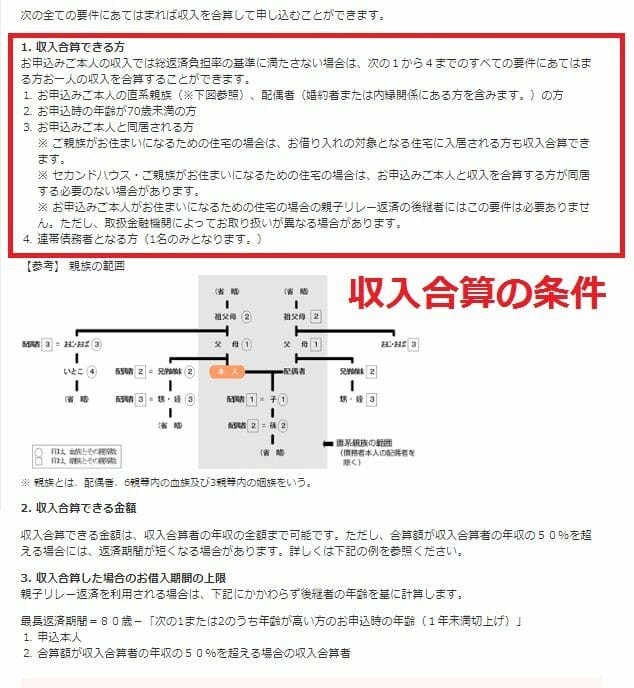

パートでも連帯債務でフラット35を組める?

フラット35であれば正社員の夫にパートの妻の収入を合算し、連帯債務で住宅ローンを組むことが可能です。収入合算の利用には本人の同居する親、子、配偶者等で70歳未満という規定がありますが、これをクリアすれば収入合算で住宅ローン借入額を増やすことが可能です。

住宅ローン パート 合算できる銀行

次にパートで働く妻の収入を合算して住宅ローンが借りれる住宅ローンについて確認していきましょう。

| 楽天銀行のフラット35 |

| ARUHI(アルヒ)のフラット35 |

| イオン銀行(勤続6ヶ月以上) |

| SBI新生銀行(2年以上の勤続で年収200万円以上の場合) |

ろうきんの住宅ローンの評判は?

ろうきん(労働金庫)の住宅ローンは、年収が150万円以上あればパートでも利用できる場合があります。ろうきんはフラット35では扱っていない変動金利の取り扱いもあるため、月々の返済を抑えたい場合の選択肢として、審査を申し込んでみる価値はあります。

ただし、ろうきんの住宅ローンは保証会社による保証が必要で、保証料が金利に上乗せされる場合があります。また、近年は日銀の利上げを受けて各ろうきんも金利を見直しており、変動金利・固定金利とも以前より上昇しています。提示される金利は団体会員・生協組合員などの属性によっても変わるため、最新の金利・保証料は、お住まいの地域のろうきん公式サイトで必ずご確認ください。

フラット35は審査結果によって金利が変わらず、完済まで金利が固定される安心感があります。変動金利のろうきんと全期間固定のフラット35は性質が異なるため、金利の数字だけでなく「金利が上がっても返し続けられるか」も含めて比較したいところです。

パートのふるさと納税と住宅ローン控除について

ふるさと納税は年収や控除の状況に応じて上限額が変わってきます。パートでフルタイムで働いた場合の年収は都心部でも250万円程度だと思われますので、この年収から計算するとふるさと納税を行える上限は1~2万円程度となります。ただし、住宅ローン控除を利用する場合には、控除される税金がなくなることになり、ふるさと納税の上限枠はゼロとなる可能性が高いと思われます。

※家族構成や年収、各種控除により変化しますので詳細は税理士などへの相談が適切でしょう。

パートの住宅ローン控除と確定申告について

次に、パートの方が住宅ローン控除を受ける場合の考え方を見ていきましょう。

住宅ローン控除(住宅借入金等特別控除)は、2022年の改正で控除率が1%から0.7%に変更されました。控除額は「年末の住宅ローン残高(住宅の性能に応じた借入限度額が上限)× 0.7%」で計算します。ここで重要なのは、住宅ローン控除は『実際に納めた税金』が上限だという点です(所得税で控除しきれない分は、一定の上限まで翌年の住民税から差し引かれます)。

所得税は年収に応じた累進課税のため、パートなどで年収が低い場合は納める税額自体が少なく、計算上の控除額(残高×0.7%)より納税額のほうが小さいと、控除の枠を使い切れないケースが多くなります。たとえば残高1,000万円なら控除額は最大でも年7万円(1,000万円×0.7%)ですが、納税額がそれを下回れば、戻ってくるのは納めた税金の範囲までです。実際の還付額は家族構成・各種控除によって変わるため、詳しくは国税庁の情報や税理士にご確認ください。

なお、かつて低・中所得者向けに最大50万円が給付された「すまい給付金」は、制度が終了しています(申請の受付は2022年12月末で終了)。現在は、子育て世帯・若者夫婦世帯向けの住宅取得支援(年度ごとに内容が変わります)などが用意されています。利用できる支援制度は時期によって変わるため、購入を検討する際は国土交通省などの公式サイトで最新の支援策をご確認ください。

パートの母子家庭でも住宅ローンは借りれる?

フラット35では母子家庭でも継続的な年収があれば問題なく借り入れが可能です。母子家庭なのか、父子家庭なのかより、月々の返済が滞りなくされるかが金融機関にとっては重要な審査項目です。基本的に母子家庭であるかは住宅ローン審査に影響ないと考えてよいでしょう。

片親で家計を支えていること、住宅ローン返済が心配な場合には頭金を用意する、返済額に余裕を持たせるなどの対策をしたいですね。

楽天銀行の特徴とは?

日本国内で最も有名なインターネット通販サイト「楽天市場」を運営する楽天グループに属する楽天銀行は2016年度にメガバンクのみずほ銀行を抜き、フラット35の取り扱い実績で銀行業界No.1となりました(その後も取扱件数で上位を維持しています。最新の状況は公式サイトでご確認ください)。

この理由として

①常に銀行業界最低の金利を実現している

②来店不要で手続きができる

③融資事務手数料が比較的低水準(借り換え0.990%(税込)〜・新規購入1.100%(税込)。楽天銀行を返済口座に指定する場合などの条件あり)

が上げられるでしょう。楽天スーパーポイントが貯まるなどの特典もありうれしいおまけもついています。

【参考】楽天銀行(フラット35)の過去の金利推移(2017〜2021年)

以下は過去(2017〜2021年)の金利の記録です。団信保険料を含んだ金利で、団信に加入しない場合は金利が年0.2%割引となります。その後、2024年以降の金利上昇局面でフラット35の金利は大きく上昇し、2026年6月時点の最頻金利は3.21%(買取型・21〜35年・融資率9割以下)と過去最高水準になっています。最新の金利は各社公式サイトでご確認ください。

| 楽天銀行フラット20 | 楽天銀行フラット35 | |

| 2021年12月 | 1.210% | 1.330% |

| 2021年11月 | 1.210% | 1.330% |

| 2021年10月 | 1.180% | 1.300% |

| 2021年9月 | 1.150% | 1.280% |

| 2021年8月 | 1.150% | 1.280% |

| 2021年7月 | 1.200% | 1.330% |

| 2021年6月 | 1.220% | 1.350% |

| 2021年5月 | 1.230% | 1.360% |

| 2021年4月 | 1.240% | 1.370% |

| 2021年3月 | 1.260% | 1.350% |

| 2021年2月 | 1.230% | 1.320% |

| 2021年1月 | 1.200% | 1.290% |

| 2020年12月 | 1.220% | 1.310% |

| 2020年11月 | 1.220% | 1.310% |

| 2020年10月 | 1.210% | 1.300% |

| 2020年9月 | 1.250% | 1.320% |

| 2020年8月 | 1.240% | 1.310% |

| 2020年7月 | 1.230% | 1.300% |

| 2020年6月 | 1.220% | 1.290% |

| 2020年5月 | 1.230% | 1.300% |

| 2020年4月 | 1.230% | 1.300% |

| 2020年3月 | 1.190% | 1.240% |

| 2020年2月 | 1.230% | 1.280% |

| 2020年1月 | 1.220% | 1.270% |

| 2019年12月 | 1.160% | 1.210% |

| 2019年11月 | 1.120% | 1.170% |

| 2019年10月 | 1.060% | 1.110% |

| 2019年9月 | 1.050% | 1.110% |

| 2019年8月 | 1.110% | 1.170% |

| 2019年7月 | 1.120% | 1.180% |

| 2019年6月 | 1.210% | 1.270% |

| 2019年5月 | 1.230% | 1.290% |

| 2019年4月 | 1.210% | 1.270% |

| 2019年3月 | 1.220% | 1.270% |

| 2019年2月 | 1.250% | 1.310% |

| 2019年1月 | 1.260% | 1.330% |

| 2018年12月 | 1.320% | 1.410% |

| 2018年11月 | 1.350% | 1.450% |

| 2018年10月 | 1.330% | 1.410% |

| 2018年9月 | 1.310% | 1.390% |

| 2018年8月 | 1.290% | 1.340% |

| 2018年7月 | 1.290% | 1.340% |

| 2018年6月 | 1.310% | 1.370% |

| 2018年4月 | 1.300% | 1.350% |

| 2018年4月 | 1.300% | 1.350% |

| 2018年3月 | 1.290% | 1.360% |

| 2018年2月 | 1.320% | 1.400% |

| 2018年1月 | 1.30% | 1.360% |

| 2017年12月 | 1.27% | 1.340% |

| 2017年11月 | 1.30% | 1.370% |

| 2017年10月 | 1.29% | 1.360% |

【参考】フラット35の金利は上昇局面に

長く1%台で推移していたフラット35の金利は、日銀のマイナス金利解除(2024年)以降の長期金利上昇を受けて上昇が続き、2026年6月には最頻金利が3.21%に達しました。固定金利は申込時ではなく資金の受け取り(融資実行)時の金利が適用される点にも注意し、最新の金利は公式サイトで確認しましょう。

楽天銀行「フラット35」のメリット・デメリットを徹底分析したこちらの特集記事も参考にしてみて下さい。

>>楽天銀行の住宅ローンの落とし穴とデメリット(フラット35)