近年、日本で暮らす外国人が増え続けています。法務省の統計では、平成24年末に約200万人だった在留外国人数はその後も増加を続け、令和4年末には307万人を超えて過去最高を更新しました(その後も増加傾向が続いています)。人口減少が進む日本全体の動きとは対照的です。

在留外国人のうち「永住者」「特別永住者」「日本人の配偶者等」は120万人近くにのぼり、長期にわたり日本に居住することを選択した方が過半数を占めます。こうした方々の中には、日本でマイホーム購入を考えている人も少なくありません。

この記事では、外国人の住宅ローン審査条件を銀行ごとに比較し、必要書類・住宅ローン控除・永住権なしでも使える選択肢まで、「表面金利」だけでなく審査の通りやすさと総コストの視点で整理します。

主要銀行の外国人の住宅ローン審査条件とは?

まず、銀行ごとの外国人の審査条件を一覧にしました。多くの銀行は永住者・特別永住者を審査対象としていますが、ご本人に永住権がなく配偶者が日本人というケースでは、対象外とする銀行が目立ちます。その中で永住権がなくても配偶者要件を満たせば対象になり得るのがSBI新生銀行で、主要銀行の中では外国人の住宅ローン審査に比較的門戸が広いと言えます。

なお、下表は各行の一般的な取扱方針をまとめたものです。審査条件は改定されることがあるため、最新の取扱条件は必ず各金融機関の公式サイトでご確認ください。

| 銀行名 | 永住許可 | 特別永住者 | その他の外国人 |

| SBI新生銀行 | ○ | ○ | 永住許可を有しない場合は、配偶者が日本国籍または永住許可を有し、かつその配偶者が連帯保証人となること |

| 三菱UFJ銀行 | ○ | △ | × |

| みずほ銀行 | ○ | △ | × |

| 三井住友銀行 | 不明(基準を公開していない) | 不明(基準を公開していない) | × |

| 住信SBIネット銀行 | ○ | ○ | × |

| auじぶん銀行 | ○ | ○ | × |

| SBIアルヒ | ○ | ○ | × |

| SBIマネープラザ | ○ | ○ | × |

| ソニー銀行 | ○ | ○ | × |

| 東京スター銀行 | ○ | ○ | 永住権のない外国籍の方向けの「スター住宅ローン」を取り扱い(将来的な永住権取得を念頭にした商品) |

| スルガ銀行 | ○ | ○ | × |

外国人の住宅ローン審査に必要書類とは?

| 正社員 | 契約社員・派遣社員 | 自営業・個人事業主・自由業 | 社長・会社役員 | |

| 特別永住者証明書、在留カード、外国人登録証明書など | ○ | ○ | ○ | ○ |

| 身分証明書(免許証、パスポート、保険証など) | ○ | ○ | ○ | ○ |

| 源泉徴収票 | ○ | ○ | 不要 | ○ |

| 住民税決定通知書 | ○ | ○ | ○ | ○ |

| 会社の決算書 | 不要 | 不要 | 不要 | ○ |

| 確定申告書 | 不要 | 不要 | ○ | ○(確定申告をしている場合) |

| 納税証明書 | ○ | ○ | ○ | ○ |

| 物件に関する書類 | ○ | ○ | ○ | ○ |

| 既存の住宅ローンに関する書類(返済予定表など) | ○ | ○ | ○ | ○ |

永住権のない方が申し込む場合は、上記に加えて在留資格・在留期間がわかる在留カードや、配偶者要件がある銀行では配偶者の国籍・永住許可の確認書類、連帯保証に関する書類が必要になります。必要書類は銀行・雇用形態によって異なるため、申込前に各行で確認しましょう。

SBI新生銀行 住宅ローンのメリット・特徴とは?

SBI新生銀行は日本長期信用銀行を前身とする銀行で、外貨商品の取り扱いやコールセンターの英語対応など、日本で暮らす外国人にも利用しやすいサービスを整えてきました。ホームページの一部が英語でも提供されており、日本語に不安がある方にも心強い存在です。永住権がない場合でも、配偶者が日本国籍または永住許可を持ち連帯保証人になる等の要件を満たせば審査対象になり得る点も、外国人にとって有力な選択肢となる理由です。最新の取扱条件は必ず公式サイトでご確認ください。

事務手数料は借入額×2.20%(税込)の定率型・保証料は原則0円

SBI新生銀行の融資事務手数料は、現在は借入金額×2.20%(税込)の定率型です(2026年7月時点)。かつて提供されていた定額型の事務手数料や「安心パック」系の定額プランは取扱が変更されているため、古い記事にある「55,000円から」といった定額の記載は現在の内容とは異なります。保証料は原則0円(審査結果により全国保証の保証を付す場合を除く)で、電子契約を利用すれば印紙税は不要(別途電子契約利用手数料5,500円・税込)です。諸費用の考え方は各行で異なるため、事務手数料の型(定率か定額か)まで含めて総支払額を比較することが大切です。

団信・保障が充実

SBI新生銀行では、上乗せ金利0円の一般団信のほか、ガン団信、そして2026年3月に取り扱いを開始した上乗せ金利0円の全疾病保障付団信など、保障のラインナップが充実しています。もしもの備えを金利負担を抑えて手当てできる点は、長期にわたり日本で暮らす外国人にとっても安心材料になります。保障内容は改定されることがあるため、最新の団信ラインナップは公式サイトでご確認ください。

SBI新生銀行の住宅ローンの詳細はこちらから確認ください。 SBI新生銀行 住宅ローン

永住権、未取得者向けの住宅ローンは存在する?

永住権のない外国籍の方向けの住宅ローンとしては、東京スター銀行の「スター住宅ローン(永住権のない外国籍の方向け)」が現在も取り扱われています(将来的な永住権の取得を念頭にした商品です)。適用金利は公表されておらず審査結果に応じて決定されるため、一般的な住宅ローンより金利が高めになることが想定されます。給与振込口座の指定など所定の条件を満たすと金利の引き下げが受けられる場合があります。

公式サイトでも「金利は審査により決定し、ご契約後に永住許可を取得された際には、さらに金利を優遇させていただく場合がございます」と案内されています。具体的な金利・条件は変更されることがあるため、必ず東京スター銀行の公式サイトで最新情報をご確認ください。

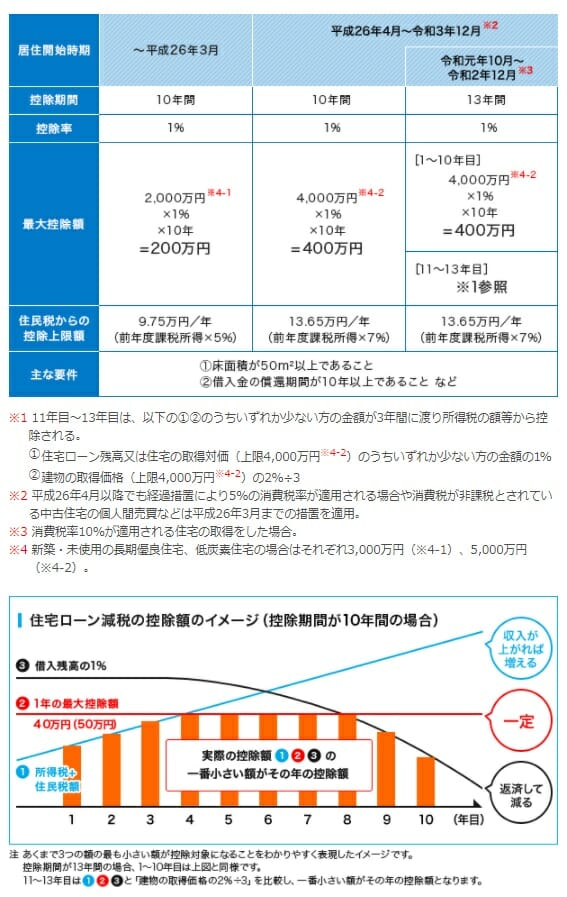

外国人は住宅ローン控除を利用できるか?

外国人でも、日本で所得税や住民税を納めていれば、要件を満たすことで住宅ローン控除(住宅借入金等特別控除)を受けられます。外国人の方が日本でマイホームを購入し住宅ローンを組むということは、長期にわたり日本に住むということですので、ぜひ活用したい制度です。控除の要件・控除額・対象となる住宅の性能要件などは改正されることがあるため、適用の可否は最新の制度(国税庁)で確認しましょう。

外国人で永住権ありの場合、オススメの住宅ローンは?

永住権がある方に有力な選択肢となるのが、日本政府が100%出資する住宅金融支援機構と民間金融機関が提携して提供するフラット35です。全期間固定金利で返済計画が立てやすく、個人事業主・自営業・派遣社員・パートなどの方でも利用しやすい住宅ローンです。

そのフラット35で16年連続を誇るのがSBIアルヒです。

SBIアルヒが人気なのは、フラット35を金利・事務手数料ともに低い水準で提供していることと、全国の店舗で専門家に相談できる体制を整えていることです。事務手数料は借入額の2.20%(税込・最低金額あり)が基本で、Web申込・電子契約による割引など時期ごとのプログラムが用意されることもあります(内容・期間は変わるため、最新の手数料・キャンペーンは必ずSBIアルヒ公式サイトでご確認ください)。フラット35での借り入れを検討している場合は、候補に入れておきたい選択肢です。

住宅ローン比較・ランキング記事

- 投稿タグ

- 住宅ローン審査