派遣社員は派遣会社に登録した後、派遣先のクライアント企業で、あらかじめ決められた業務を行う働き方です。給与は派遣会社から支払われます。

勤務時間や業務内容が事前に確定されるため、派遣という雇用形態を積極的に選ぶ方も少なくありません。総務省の労働力調査でも、派遣社員は雇用者全体のおよそ2〜3%前後で推移しており、この10年で大きくは変動していません(最新の人数・割合は総務省 労働力調査でご確認ください)。

この記事では、派遣社員が住宅ローンを組もうとしたときにどのような審査がなされるのか、どんな住宅ローンなら組めるのかを、金利だけでなく諸費用や団信を含めた「総支払額」と属性ごとの通りやすさという観点から掘り下げて解説します。

引用;日本人材派遣協会

派遣社員の住宅ローン審査上のデメリットとは?

派遣社員だからといって、住宅ローンが組めないわけではありません。実際、派遣社員として働きながら住宅ローンを組んでいる方は数多くいらっしゃいます。ただし一般的には、派遣という働き方は住宅ローン審査で不利に働きやすいと言われます。

「不利」というのは「組めない」という意味ではありません。デメリットとされる理由をしっかり把握し、そこをカバーできる住宅ローンを選ぶことが重要です。まずは、なぜ不利になりやすいのかを整理しましょう。

3年以上継続して同じ会社に勤務(派遣)できない

住宅ローン審査で重視されるのは、継続的・安定的に収入を得られるかという点です。年収の高さも大切ですが、住宅ローンは最長35年という長期返済が前提のため、それ以上に「収入が続くか」が重く見られます。この点、派遣社員は労働者派遣法により、原則として同じ組織の同じ部署で3年を超えて働き続けることができません(事業所単位・個人単位の期間制限)。勤続の連続性を示しにくいことが、審査上のハンディになりやすいのです。

ボーナスが支給されないなど、年収が正社員より低い傾向

派遣社員の多くは時給制で、賞与(ボーナス)が支給されないケースが目立ちます。時給だけを見ると高く見えても、年間の稼働日数や賞与の有無を含めた「年収ベース」では正社員との差が開きやすいのが実情です。住宅ローンの借入可能額は年収に連動するため、年収が抑えられがちな点は不利に働きます。

契約が更新されない可能性がある

派遣社員の多くは3ヶ月・6ヶ月単位での契約更新です。更新されない可能性がある=収入が途切れるリスクがあると見なされ、年収の低さと同様に審査上のマイナス材料になり得ます。

交通費が自己負担のケースがある

派遣社員は交通費が支給されない、あるいは時給に含まれる形のケースがあります。手取りベースで見たときの負担が正社員より大きくなりやすく、返済に回せる余力(可処分所得)が目減りしやすい点にも注意が必要です。「同一労働同一賃金」のルール整備で待遇差の是正は進みつつありますが、派遣先・派遣会社によって扱いは異なるため、ご自身の条件を確認しておきましょう。

派遣社員が住宅ローンを組める銀行は?

まずは主な金融機関について、派遣社員が借入人(主債務者)として申し込めるかどうかの目安を見てみましょう。メガバンク・ネット専業銀行の取り扱い状況を一覧にしています。

一部のネット銀行では、主債務者を正社員・契約社員に限定しているケースがあります。たとえばSBI新生銀行は、借入人本人は「前年度税込年収300万円以上の正社員または契約社員」であることが条件で、派遣社員は主債務者としては申し込めません(公式FAQで確認。ただし後述のとおり、配偶者が派遣・パートでも収入合算は可能です)。一方で、多くの金融機関は派遣社員でも審査の土俵には乗せてくれます。「派遣社員だから一切貸さない」という金融機関はむしろ少数派です。

ただし、これは「審査を受け付けてくれるか」であって「実際に借りられるか」とは別の話です。申込条件は各行で異なり、改定されることもありますので、最新の条件は必ず各金融機関の公式サイトでご確認ください。

| 銀行名・金融機関名 | 派遣社員の利用可否 | 必要年収 |

|---|---|---|

| ARUHIのフラット35 | 可 | 100万円未満でも可 |

| auじぶん銀行 | 可 | 200万円 |

| 可 | ― | |

| 可 | 100万円 | |

| 不可 | 300万円 | |

| 三菱東京UFJ銀行 | 可 | 200万円以上 |

| みずほ銀行 | 可 | ― |

| 不可 | 400万円 | |

| ※当サイト調べ。審査基準は必ず公式サイトにてご確認ください。 | ||

| 住宅ローンランキングはこちら | ||

妻が派遣社員の場合、ペアローン・収入合算で住宅ローンを組める銀行は?

夫婦共働きで妻が派遣社員の場合、妻の収入も返済原資に含めると、ペアローンや収入合算で借入可能額を増やせることがあります。ただし、ペアローンは合算者本人も主債務者(債務者)になるため、派遣社員本人が主債務者資格を満たさない場合は「収入合算のみ可」となる点に注意してください。

妻が派遣社員でも、ペアローンまたは収入合算を利用できる主な金融機関は次のとおりです(取扱条件は各行公式で要確認)。

| 金融機関 | 対応 |

| SBIアルヒのフラット35 | 収入合算のみ |

| イオン銀行(勤続6ヶ月以上) | 収入合算、ペアローンに対応 |

| SBI新生銀行(合算者の前年度税込年収200万円以上) | 収入合算に対応(配偶者が派遣・パートでも可) |

| 三菱UFJ銀行 | 収入合算、ペアローンに対応 |

| 三井住友銀行 | 収入合算、ペアローンに対応 |

| みずほ銀行 | 収入合算、ペアローンに対応 |

※上表の取扱・条件は変更されることがあります。申込前に各金融機関の公式サイトで最新の条件をご確認ください。

派遣社員の女性でも住宅ローンは組めるのか?

結論から言えば、女性でも審査基準を満たしていれば問題なく住宅ローンを組めます。ただし、出産などで一時的に収入が減る・途切れる期間が生じる可能性も踏まえ、返済シミュレーションに余裕を持たせておくことが大切です。育児期の負担を見込んで、月々の返済額を抑えめに設計しておくと安心です。

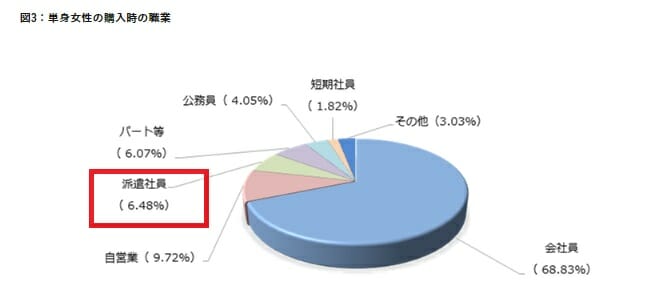

SBIアルヒ(旧ARUHI)の「単身女性の住宅ローン利用状況調査」によると、女性を主債務者とする住宅ローンは2014年の11%から2016年には17%へと増加しており、女性が住宅ローンを利用するケースは着実に増えています。同調査では、女性の職業の6.48%が派遣社員という結果も出ており、派遣社員の女性も積極的にマイホームを購入していることがうかがえます。

住宅ローン審査で派遣社員だとばれる?

住宅ローン審査で派遣社員であることはほぼ確実に伝わると考えてください。審査の必要書類として健康保険証(または資格確認書)を提出することが多く、そこに勤務先・所属先が記載されているためです。

派遣社員の所属は派遣会社になるため、保険証を提出すれば派遣社員であることは自然と把握されます。無理に隠そうとするより、継続的な就労実績と安定した収入を示すことのほうが審査では重要です。

ゆうちょ銀行の派遣社員向け住宅ローンはお得だった?(現在は取扱終了)

かつてゆうちょ銀行は、スルガ銀行の銀行代理業務として派遣・契約社員向けの住宅ローンを扱っていましたが、スルガ銀行の不祥事に伴う提携解消により、2019年6月で取り扱いは終了しています。以下は当時の記録です。

民営化されたとはいえ国の関与が大きいゆうちょ銀行なら、派遣社員など非正規雇用にも公的なスタンスで審査してくれるのでは、と期待する方もいました。しかし当時ゆうちょ銀行が扱っていたのはスルガ銀行の銀行代理業務としてのホームローン「夢舞台」派遣・契約社員応援型で、審査はスルガ銀行が行っていました。金利も、当時(2018年11月)の変動金利で年2.775%〜年4.175%と高めでした。

※本ブロックは2019年6月に取り扱いを終了した商品の記録です。派遣社員の方が現在検討するなら、雇用形態を問わず審査対象となるフラット35や、疾病保障などが充実したネット銀行の住宅ローンのほうが、金利・審査の通りやすさの両面で有力な選択肢と言えるでしょう。

派遣社員向け住宅ローンの決定版!フラット35が人気な理由は?

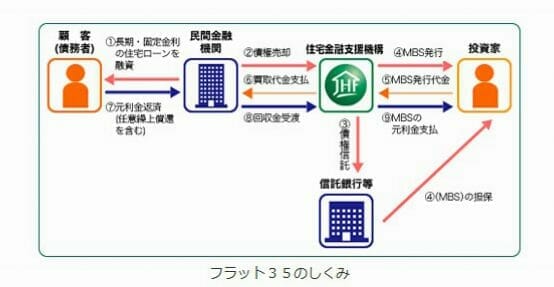

派遣社員の方の間で「住宅ローンを検討するならフラット35がよい」という評判を耳にすることは多いと思います。フラット35は、日本政府が100%出資する住宅金融支援機構という公的機関と、SBIアルヒなどの民間金融機関が提携して提供している全期間固定金利型の住宅ローンです。

フラット35は、金融機関が貸し出した住宅ローン債権を住宅金融支援機構が買い取る仕組み(買取型)で、公的な性格の強い住宅ローンです。職業や雇用形態を審査基準にしていないため、パート・アルバイト・派遣社員でも、継続的な収入が見込めれば利用できます。この「雇用形態で門前払いされにくい」点が、派遣社員に選ばれる最大の理由です。

フラット35はすでに全国で多くの利用実績があります。なお、2026年4月実行分からフラット35の借入限度額は8,000万円から1億2,000万円へ引き上げられました(住宅価格の上昇を踏まえた見直し)。

派遣社員にSBIアルヒのフラット35が人気な理由は?

公的な住宅ローンであるフラット35が派遣社員に人気なのは、民間の住宅ローンでは審査対象外とされることもある中で、フラット35には「職業」という審査基準がないことが大きな理由です。

継続的な収入が見込める(得られている)状態であれば、いわゆる非正規雇用の方でも職業で区別されることなく審査を受けられます。

そのフラット35で人気なのがSBIアルヒ(旧ARUHI)です。全国に約90拠点(2026年3月末現在)の店舗網を持ち、16年連続でフラット35の実行件数シェアが国内1位という実績が、多くの方に信頼されています。具体的には、SBIアルヒの実行件数(借り換えを含む)シェアは2025年度で27.7%となり、16年連続で第1位(※2010〜2025年度統計、借り換えを含む【フラット35】実行件数、2026年3月末現在・SBIアルヒ調べ)です。フラット35を利用する人の約4人に1人がSBIアルヒを選んでいる計算で、2位以下を大きく引き離しています。

このため、実際にフラット35を借りる派遣社員の方が最も多く利用しているのがSBIアルヒと言っても過言ではありません。

SBIアルヒは、WEBと店舗という2つの申し込み手段を用意している点も特徴です。来店不要でWEB完結する「ARUHIダイレクト」と、対面で相談・審査できる店舗の両方に対応しています。

諸費用(総コスト)で見るときの注意点:フラット35の融資事務手数料はSBIアルヒの場合、借入金額の2.20%(税込・最低22万円)が基本です。以前あった「ARUHIダイレクトでWeb完結すると事務手数料1.10%」という割引は現在は終了しています。現行の割引は、Web申込+電子契約の利用で1債権あたり33,000円(税込)を差し引くもの(2026年3月2日〜2027年3月31日、スーパーフラット等一部対象外)です。事務手数料は借入額が大きいほど総支払額に効いてくるため、金利だけでなく手数料を含めた総コストで比較することをおすすめします。最新の手数料・キャンペーンは公式サイトでご確認ください。

派遣社員は住宅ローン(フラット35)でいくら借りられる?

最後に、派遣社員がフラット35でいくら借りられるかの目安をご紹介します。

下表は2022年5月時点のSBIアルヒ適用金利(機構団信加入時)で試算した参考値です。その後の金利上昇により、同じ年収でも借入可能額は下がる方向にあります(審査に用いる金利が上がると、同じ返済額で借りられる元金は小さくなるため)。あくまで当時の目安として捉え、最新の借入可能額は各金融機関の公式シミュレーションでご確認ください。

なお、下記はあくまで借入「限度」の目安であり、無理なく返済できる適正額ではありません。月々の返済可能額から、ご自身にとっての適正な借入額を逆算してください。

| 年収 | フラット20での借り入れ限度額 | フラット35での借り入れ限度額 |

| 100万円 | 525万円 | 819万円 |

| 200万円 | 1,051万円 | 1,638万円 |

| 300万円 | 1,576万円 | 2,457万円 |

| 400万円 | 2,452万円 | 3,822万円 |

| 500万円 | 3,065万円 | 4,778万円 |

| 600万円 | 3,678万円 | 5,733万円 |

| 700万円 | 4,292万円 | 6,689万円 |

| 800万円 | 4,905万円 | 7,645万円 |

※2022年5月時点のSBIアルヒ適用金利(機構団信加入時)で試算した参考値。現在の適用金利・借入可能額は公式サイトのシミュレーションでご確認ください。

イオン銀行の住宅ローンは派遣社員も利用可能!

民間銀行では派遣社員向けの住宅ローンに慎重なところも多いなか、イオン銀行は健康保険・厚生年金保険・雇用保険に加入していれば申し込み可能としています(勤続6ヶ月以上などの条件あり。最新条件は公式でご確認ください)。

ただし、イオン銀行が派遣社員に積極的に融資しているというより、「イオン」という身近なブランドから連想されやすい面もあります。金利だけでなく、事務手数料や団信の内容を含めた総コストで判断することが大切です。

派遣社員の住宅ローンに関するよくある質問(FAQ)

Q. 派遣社員でも住宅ローンの事前審査(仮審査)は受けられますか?

A. 多くの金融機関で受けられます。フラット35やネット銀行はWEBで事前審査を申し込めることが多く、勤続年数や年収の条件を満たすかを早めに確認できます。なお、SBI新生銀行は原則として事前審査を行わず本審査で完結するなど、審査フローは金融機関によって異なります。複数行を検討する場合は、事前審査に対応する銀行から並行して申し込むと効率的です。

Q. 勤続年数はどのくらい必要ですか?

A. フラット35は勤続年数の明確な下限を設けていませんが(収入の安定性で判断)、ネット銀行・メガバンクでは「勤続1年以上」「勤続2年以上」などの目安を設けていることがあります。派遣社員の場合、同じ派遣会社での登録期間や就労の連続性を示せると評価されやすくなります。

Q. 金利が低ければそれで選んでよいですか?

A. 金利は重要ですが、それだけで決めるのは早計です。フラット35なら融資事務手数料(借入額の1〜2%台)が総支払額に大きく効きますし、団信の保障範囲(一般団信・がん・疾病)や保証料の有無も総コストを左右します。「表面金利+諸費用+団信」で総額を比べるのが、後悔しないための基本です。

Q. 借り換えでも派遣社員は利用できますか?

A. 借り換えでも、新規と同様に収入の安定性が審査されます。フラット35は借り換えにも対応しており、金利や事務手数料の条件は金融機関ごとに異なります。現在の返済状況(延滞の有無など)も見られるため、返済実績を積んでから検討すると通りやすくなります。

【まとめ】派遣社員が申し込むべき住宅ローンは?

派遣社員が住宅ローンを検討するなら、職業を審査基準にしないフラット35が第一の候補です。フラット35のなかでも、店舗サービスとWEBの両方に対応し、実行件数シェア16年連続No.1のSBIアルヒが有力な選択肢となるでしょう。

フラット35以外では、派遣社員でも門戸が開かれ、低金利で疾病保障も充実したauじぶん銀行などのネット専業銀行も候補になります。諸費用の分かりやすさや団信の充実度、店舗とオンラインの両対応という点ではSBI新生銀行も検討に値します(ただし本人が主債務者となる場合は正社員・契約社員が条件のため、雇用形態は要確認)。

おすすめは、「フラット35(SBIアルヒ)」+「ネット銀行」+「メガバンク・地銀」の合計3つ程度に申し込み、金利だけでなく総コストと審査の通りやすさで比べる方法です。ご自身の属性(勤続・年収・収入合算の可否)に合わせて、無理のない返済計画を立てましょう。

※本記事の金利・手数料・条件は変更されることがあります。最新の取り扱い状況は必ず各金融機関の公式サイトをご確認ください。