※本記事で紹介している調査データは、リクルート(2020年)およびARUHI(現・SBIアルヒ/2016年調査)の発表時点のものです。最新の統計やサービス内容は各社・公的機関の公式情報をご確認ください。

独身女性のマイホーム購入が増えているという調査の発表が相次いでいます。

リクルート住まいカンパニーが行った調査によると、2020年に首都圏の新築分譲マンションを購入した独身女性の割合は、購入世帯全体の8.6%に達しています。

この数字は、前年から2.1%上昇しており、調査を開始した2001年以来最高となっています。

「フラット35」で高いシェアを誇るARUHI(現・SBIアルヒ)も、2017年に自社の住宅ローンを利用した女性単身者の成約データを分析した調査結果を発表しました。

この調査結果では、住宅ローンの借入れというと正規雇用でないと借りられないと想像しがちですが、パートタイマーや派遣社員・短期社員など、幅広い層の女性が住宅を購入している実態が判明しています。調査結果を見てみましょう。

ARUHI「単身女性の住宅ローン利用状況調査」

<調査概要>

調査地域:全国

調査対象:2016年に融資を実行した女性495名

調査データ:ARUHIの「フラット35」を利用した女性単身者の成約データより

調査期間:2016年1月1日~2016年12月31日

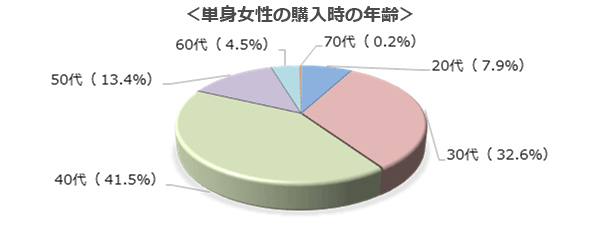

購入時の年齢は?

単身女性の購入時の年齢の調査では、購入時の平均年齢は42歳となりました。

年代ごとの割合を見ると、40代での購入が最も多く41.5%、次いで30代が32.6%、50代が13.4%で、以下20代が7.9%、60代が4.5%、70代が0.2%と、30~40代の単身女性による購入の多さが際立つ結果となりました。

ARUHI「単身女性の住宅ローン利用状況調査」より転載

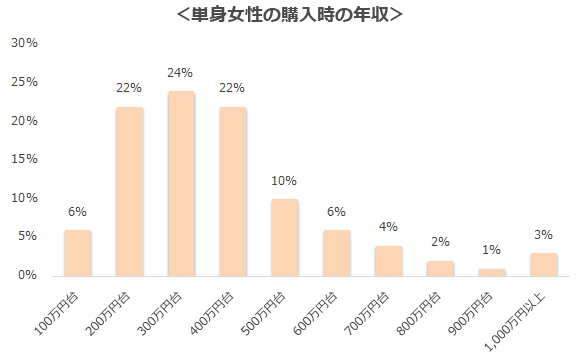

購入時の年収は?

どのくらいの年収の方が住宅ローンを利用しているのでしょうか。

今回の調査では、住宅を購入している単身女性の約5人に1人が年収200万円台となっています。全体でみても、年収200万円台~400万円台に集中していて、ごく一部のキャリアウーマンを対象とした話ではなく、働く女性にとって現実的な選択肢となっていることが分かりますね。

ARUHI「単身女性の住宅ローン利用状況調査」より転載

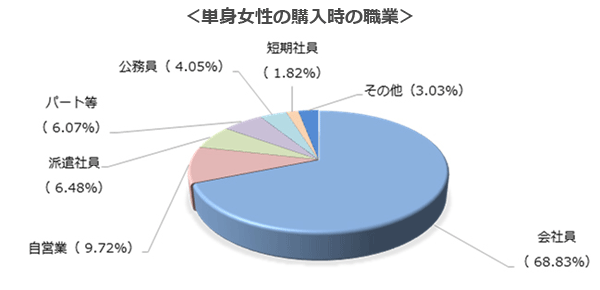

さらに、一般的に審査が通りやすいとされる安定した収入が得やすい会社員だけでなく、パートタイマーや派遣社員も住宅購入を行っていることが調査結果として出ています。幅広い年収層・職種の単身女性が住宅を購入し、単身女性にとって住宅購入が身近なものとなっていることが分かりました。

ARUHI「単身女性の住宅ローン利用状況調査」より転載

まとめ

「フラット35」は融資条件がはっきり明記してあるため、その条件をクリアすれば融資を受けやすいことも影響しているのでしょうか。働く女性にとって「住宅購入」は現実的なことになっているようです。

継続的な収入があり、年間返済額の年収に占める割合が、年収400万円未満の場合30%以下、400万円以上の場合35%以下というはっきりした条件を満たせば借入れできる可能性が高いのが「フラット35」の特徴です。

しかし、ここで気をつけなければならないのは「借りられる金額が返済できる金額ではない」ということです。

最も多い購入時の年齢は40代ですが、35年の返済期間であれば返済終了は70代になります。自営業の方であれば働けば収入を得られますが、会社員の方は定年後も収入を確保できる手段を作っておくことや、繰上返済を行い返済期間を短縮しておくことで、将来の住宅ローン破綻を防ぐことができそうです。

パートタイマーや派遣社員の方も同様に、無理のない返済計画で住宅購入することをおすすめします。

ARUHI(現・SBIアルヒ)「フラット35」の注目ポイント

「フラット35」はトップクラスの低金利

「フラット35」はトップクラスの低金利

スーパーフラットなら21~35年固定金利:3.290%

審査スピードが速い

お申込みから本審査まで最短3日(店舗)

専門家に対面相談が可能!

全国に店舗を展開し、住宅ローンの不安を解消できます(店舗の有無・所在地は公式サイトでご確認ください)。

ARUHI(現・SBIアルヒ)では2割以上の自己資金を用意すると、通常の「フラット35」よりも有利な金利で借入れができる商品(スーパーフラット)も用意しています。

さらに「フラット35リノベ」など中古住宅のリノベーションに対応した商品を用意するなど、幅広いラインアップが特徴です。

そして大きな特徴は、専門家に対面相談できる店舗を全国に展開している点です。

しかも、店舗で相談してもWEB(ARUHIダイレクト)から申込みをすれば、通常2.20%(税込)の事務手数料が1.10%(税込)になります(ARUHIスーパーフラットの新規借入を除く)。

金利と事務手数料が低水準で、さらに対面相談で住宅ローンの不安や悩みを相談しながら「フラット35」を借り入れられる点に注目です。

住宅ローン比較・ランキング記事