国税庁が公表した最新の「民間給与実態統計調査(令和5年分)」によると、1年を通じて勤務した給与所得者の平均給与は460万円(男性569万円・女性316万円)でした。住宅ローンを組む中心層といわれる30代では、これよりやや低めの水準が平均値となります。

本ページをご覧の方は、年収400万円台で住宅ローンを検討されている方が多いと思います。マイホーム購入を考える方に少しでも有意義な情報をお届けできればと考え、このページでは「いくら借りられるのか」「無理のない借入額はいくらか」「住宅ローン控除はどうなっているか」を、金利以外の総支払額の視点も交えて整理します。長文ですが、最後までお付き合いいただけると幸いです。

年収400万円台の平均的な住宅ローン借入額は?

住宅金融支援機構の「民間住宅ローン利用者の実態調査」では、住宅ローン利用者の多くが返済負担率(年収に占める年間返済額の割合)を20%前後に抑えていることがわかっています。年収400万円なら、年間の返済額を80万円程度(月々約6.6万円)に収めているイメージです。

そこで、返済負担率20%を目安に、35年ローン・変動金利で借りた場合の平均的な借入額を試算しました。※2026年7月時点の変動金利の目安として年0.900%で計算した概算です。金利は変動するため、正確な金額は各金融機関のシミュレーションでご確認ください。

| 年収 | 年間返済額(月々の返済額) | 返済負担率20%目安の借入額(概算) |

| 400万円 | 80万円(約6.6万円) | 約2,400万円 |

| 420万円 | 84万円(7万円) | 約2,520万円 |

| 440万円 | 88万円(約7.3万円) | 約2,640万円 |

| 460万円 | 92万円(約7.6万円) | 約2,760万円 |

| 480万円 | 96万円(8万円) | 約2,880万円 |

年収400万円台では、無理のない借入額の目安は2,400万円〜2,900万円程度といえます。かつて変動金利が0.4%前後だった頃と比べると、金利上昇局面の現在は同じ月々返済でも借りられる額が小さくなっている点に注意してください。

年収400万円台の借入可能額の「上限」は?

年収400万円台の返済負担率の上限は一般に35%とされ、前述の20%目安とは大きな差があります。返済負担率35%で、審査に比較的通りやすい【フラット35】を使った場合の借入可能額の上限を試算しました。※フラット35の2026年7月の最多金利 年3.14%(融資率9割以下・団信あり・21年以上35年以下)で計算した概算です。実際の借入可能額は各金融機関のシミュレーションでご確認ください。

| 税込み年収 | 返済負担率35%の借入可能額(概算) | 月々の返済額 |

| 400万円 | 約2,970万円 | 約11.6万円 |

| 420万円 | 約3,120万円 | 約12.2万円 |

| 440万円 | 約3,270万円 | 約12.8万円 |

| 460万円 | 約3,420万円 | 約13.4万円 |

| 480万円 | 約3,570万円 | 約14万円 |

ここで大切なのは、「借りられる上限額」と「無理なく返せる額」は別物だということです。年収460万円は税込みですので、手取りは360万円程度、月々では30万円あまり。ここから月13万円以上を返済に回すと、固定資産税・火災/地震保険・(マンションなら)管理費・修繕積立金なども加わり、手取りの半分近くが住宅関連費用で消えてしまい現実的ではありません。

考え方としては、

①税込み年収の20%前後を年間返済額の目安とする

②手取り年収をベースに、月々の返済が家計を圧迫しないかを確認する

の2点を押さえるのが安全です。金利が上昇している局面では、将来金利が上がっても返せるか(変動金利なら金利上昇時の返済額)まで見ておくと、より安心して借りられます。

【判定】年収400万円台の住宅ローン借入額を判定!

インターネットでは「年収400万円+◯◯◯◯万円」で検索する方が多いようです。そこで、キーワードごとに借入の妥当性を判定しました(いずれも頭金なし・2026年7月時点の金利水準を前提)。

| 判定 | コメント | |

| 年収400万 住宅ローン 2000万 | ◎ | 余裕を持った返済が可能だと思われます。 |

| 年収400万 住宅ローン 2500万 | ○ | 年収400万円台後半なら無理のない範囲。前半の方は返済負担率をよく確認。 |

| 年収400万 住宅ローン 2700万 | ○ | 年収400万円台後半であれば検討可能です。 |

| 年収400万 住宅ローン 3000万 | △ | 金利上昇局面では返済負担が重くなりやすく、慎重な判断を。 |

| 年収400万 住宅ローン 3500万 | ×〜△ | 年収500万円近い方であれば検討の価値あり。 |

| 年収400万 住宅ローン 4000万 | × | 返済負担が重く、住宅ローン破綻予備軍となる可能性が高い。 |

年収400万円台の方が選んでいる人気の住宅ローンとは?

年収400万円以上であれば、国内のほぼすべての住宅ローンが検討できます。過度に審査を心配する必要はないので、低金利であること、そして団信(疾病保障)まで含めた「実質の総コスト」で選ぶのがおすすめです。住宅ローン選びで見落とされがちなのが、金利上乗せなしで手厚い疾病保障が付くかどうか。金利がわずかに低くても保障が薄ければ、いざというときの安心は買えません。

申し込み時は複数の住宅ローンに仮審査を出し、本審査を通過したなかから納得できる1つに絞るのがよいでしょう。仮審査に通っても本審査で落ちる可能性がある点には注意が必要です。

①がん診断で残高が半分になる保障を無料付帯するauじぶん銀行

auじぶん銀行は、金利上乗せなしで手厚い団信が付くのが特徴です。満50歳以下なら、がんと診断確定されると住宅ローン残高が半分になる「がん50%保障」に加え、急性心筋梗塞・脳卒中・肝疾患・腎疾患の「4疾病50%保障」、すべてのケガ・病気で入院が180日以上継続した場合に残高が0円になる「全疾病保障」、その間の毎月の返済を保障する「月次返済保障」までが無料で付帯します。さらに、がんと診断されると残高が全額0円になる「がん100%保障団信」も年0.05%というネット銀行最低水準の上乗せで選べます(疾病保障の利用は満50歳まで)。

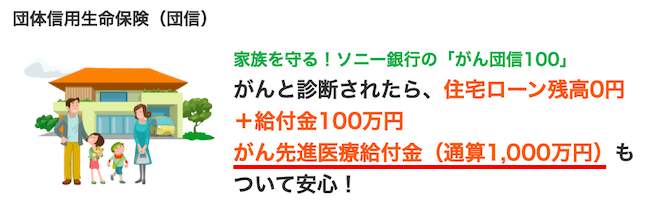

②がんへの備えが手厚いソニー銀行の住宅ローン

ソニー銀行の住宅ローンは、無料で「がん団信50%」が付帯し、年0.1%の金利上乗せで「がん団信100%」へアップグレードできます。「がん団信100%」はがんと診断されると100万円の給付金が支給され、住宅ローン残高がゼロになるほか、がん先進医療給付金も付帯し、がん保険の代替にもなり得る内容です(最新の保障内容・上乗せ幅は公式でご確認ください)。

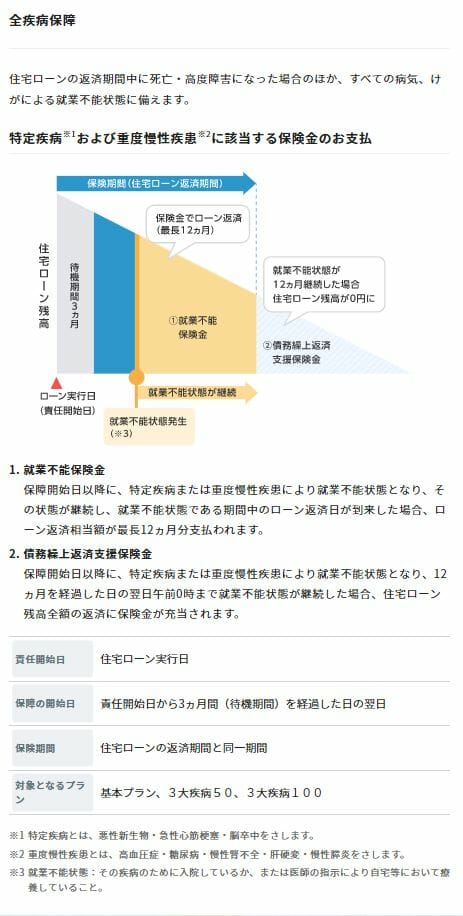

③すべてのケガ・病気を保障する全疾病保障を付帯するドコモの銀行

メガバンクに次ぐ住宅ローンシェアへと実績を伸ばしているのがドコモの銀行です。低金利に加え、すべてのケガ・病気を保障する「全疾病保障」を含む「スゴ団信」を提供しています(保障範囲・上乗せは加入年齢やプランで異なるため公式でご確認ください)。なお、ドコモの銀行は2026年8月に商号を「ドコモSMTBネット銀行」へ変更しました。

また、諸費用の分かりやすさを重視するなら、保証料・一部繰上返済手数料が無料で一般団信を金利上乗せなしで付けられるSBI新生銀行も、店舗相談とオンライン手続きの両方に対応した検討候補になります。

年収400万円台の住宅ローン控除(減税)

住宅ローン控除は、年末の住宅ローン残高に応じて所得税(控除しきれない分は翌年の住民税)が軽減される制度です。2022年の税制改正で控除率は1%から0.7%に引き下げられており、現在は「年末残高×0.7%」が控除の基本です(かつての「1%・年間最大40万円」は過去の制度なので注意してください)。

主なポイントは次のとおりです(2025年入居の場合)。

- 控除率は一律0.7%、控除期間は新築の認定住宅等で原則13年(中古住宅は10年)。

- 控除対象となる借入限度額は住宅の省エネ性能で変わる。新築の認定長期優良・低炭素住宅は4,500万円、ZEH水準省エネ住宅は3,500万円、省エネ基準適合住宅は3,000万円など(省エネ基準を満たさない「その他の住宅」は原則対象外)。

- 子育て世帯・若者夫婦世帯(19歳未満の子がいる、または夫婦のいずれかが40歳未満)は借入限度額の上乗せが維持され、認定住宅で5,000万円などとなります。

- 所得税から控除しきれない分は翌年の住民税から控除されますが、住民税からの控除は課税総所得金額等の5%(最高97,500円)が上限です。

ここで重要なのは、住宅ローン控除は「納めた税金が戻る」仕組みだということです。年収400万円台の場合、納める所得税・住民税がそれほど多くないため、借入残高が大きくても控除枠を使い切れないことがあります。「控除枠をフルに使うために借入額を増やす」という考え方はむしろ逆効果になりやすく、あくまで無理のない借入額を優先するのが賢明です。制度は毎年見直されるため、最新の借入限度額・要件は国土交通省・国税庁の情報でご確認ください。

なお、かつては住宅ローン控除枠を使い切れない世帯向けに「すまい給付金」(最大50万円)という制度がありました。※「すまい給付金」は終了しています(新築は2021年12月末までの契約・2022年12月末までの入居等が対象でした)。現在は年度ごとに国の住宅取得支援事業(省エネ住宅向けの給付など)が実施されることがあるため、利用できる制度があるかは購入時点の最新情報をご確認ください。

年収400万円台の属性別の注意点(よくある質問)

Q. 自営業・個人事業主でも借りられますか?

申し込みは可能ですが、会社員に比べ所得の安定性を厳しく見られやすいのが一般的です。確定申告書(通常は直近2〜3期分)で継続的な所得を示せるかがポイントです。年によって所得の振れが大きい場合は複数年平均で見られることを想定し、審査に比較的通りやすい【フラット35】も候補に入れておくと選択肢が広がります。

Q. 転職して間もなくても申し込めますか?

勤続年数が短いと審査上は不利に働きやすい要素です。ただし収入が上がる合理的な転職であれば評価されることもあります。可否や必要書類は個別事情で変わるため、複数行に相談・仮審査を出して比較するのが安全です。

Q. ペアローン・収入合算で借りるとどうなりますか?

夫婦で借りると借入可能額を増やせますが、団信の対象範囲や、離職・産休時の返済負担が変わる点に注意が必要です。年収400万円台どうしの共働きなら、片方に万一のことがあっても残債が0円になる連生団信(クロスサポート等)や、疾病保障の手厚い団信も含めて検討すると安心です。

【最後に】年収400万円で頭金なしの住宅ローンは危険?

最後に、年収400万円の方が頭金なしで住宅ローンを組むのは危険なのかを考えます。結論として、頭金の有無よりも「完済まで無理なく返せる額を借りるか」が本質です。適切な金額を借りるなら、頭金なしでも過度に恐れる必要はありません。無理に頭金を貯めることで購入に適したタイミングを逃すリスクもあります。ただし、金利が上昇している局面では、変動金利を選ぶ場合は将来の金利上昇に耐えられる借入額かを必ず確認したうえで、適正な物件を適正なタイミングで購入することを優先しましょう。

| オリコン顧客満足度ランキング(2025年)TOP5 |

|---|

日本最大級の住宅ローンの顧客満足度調査を行っているオリコンが住宅ローンの顧客満足度®の最新の結果を2025年8月に発表しました。  2025年8月に発表されたオリコンの住宅ローンランキングの総合1位はイオン銀行です。 |