このページでは年収200万円台(200万円〜300万円程度)の人の住宅ローン審査と、いくら借りられるのか(借入可能額)についてまとめています(内容は2026年6月時点の情報です)。

まず押さえておきたいのは、年収200万円台でも審査に通る可能性のある住宅ローンと、無理のない借入額の考え方です。マイホーム購入時の住宅ローン選びの参考になればと思いますので、長文ですが最後まで読んでみてください。

記事を読む時間があまりないという人や、とりあえず年収200万円台に合った住宅ローンを知りたいという人は、以下を確認してみてください。

| 銀行名 | 年収基準 | 特徴 |

| SBIアルヒ(フラット35) | 100万円程度でも可能 | 店舗での対面サポートが受けられる。ただし対面での申込の場合は融資事務手数料は2.20%(税込) |

| イオン銀行 | 100万円以上 | 全国のイオンモールのイオン銀行にて対面相談が可能 |

目次

お金や家計に困ったら、FPに相談することをおすすめします。そうはいっても、FPを自分で探すのは難しいですし、見ず知らずのFPに相談なんてして大丈夫?と感じてしまう人に紹介しておきたいのが、ホットペッパーやindeedなどを運営するリクルートが提供している保険の比較サイト「保険チャンネル」です。 保険チャンネルは、日本全国に店舗を持ち無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。 保険チャンネルでは保険に関することはもちろん、「住宅ローン」はもちろん「資産運用」「介護資金」など「お金に関すること」であればなんでも無料で相談でき、最適なライフプランを提案してもらえるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますのでFP相談も早めに手続きを進めるようにしましょう。

年収200万円台の平均的な住宅ローン借入額は?

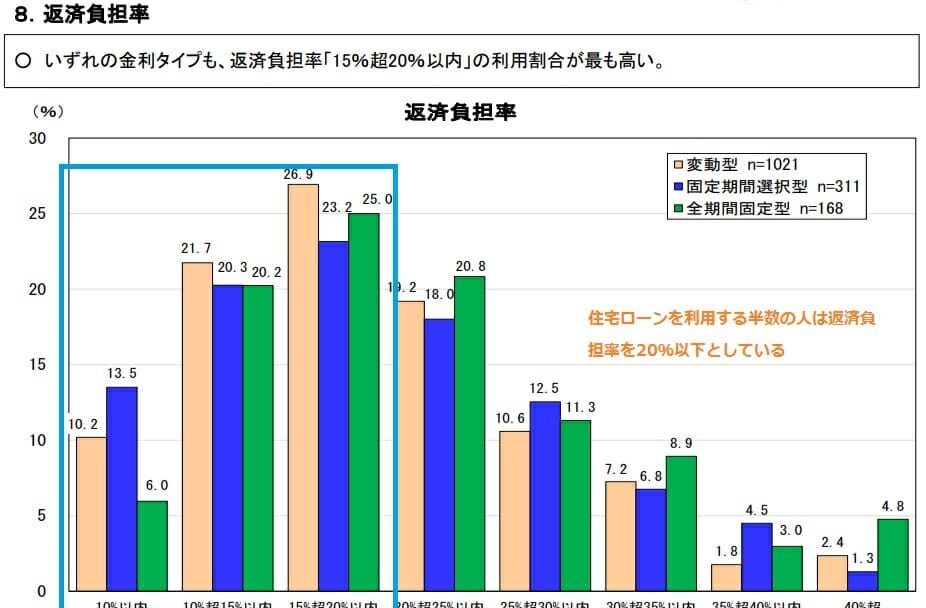

フラット35を提供する住宅金融支援機構の「民間住宅ローン利用者の実態調査」によると、住宅ローン利用者の多くが返済負担率(年収に占める年間返済額の割合)を20%程度以下に抑えています。

年収200万円であれば、返済負担率20%は年間の住宅ローン返済額40万円(月々33,000円強)という計算になります。

では、返済負担率20%で、長期固定型の定番であるフラット35を組んだ場合の借入可能額を算出してみます。注意したいのは、フラット35の金利が大きく上昇していることです。フラット35(買取型・融資率9割以下・35年)の最頻金利は2026年6月時点で約3.21%と、現行制度で過去最高水準まで上がっています(金利は実行時点で変わるため、申込前に公式で必ず確認してください)。金利が上がると、同じ返済額でも借りられる金額は以前より小さくなります。

下表は、2026年6月時点のフラット35金利(約3.21%・35年)で試算した、返済負担率20%のときの平均的な借入可能額の目安です。

年収200万円台では、おおむね850万円〜1,200万円程度が平均的な借入可能額の目安といえます。

| 年収 | 年間返済額(月々の返済額) | 借入可能額の目安(返済負担率20%) |

| 200万円 | 40万円(約3.3万円) | 約840万円 |

| 220万円 | 44万円(約3.6万円) | 約920万円 |

| 240万円 | 48万円(4万円) | 約1,010万円 |

| 260万円 | 52万円(約4.3万円) | 約1,090万円 |

| 280万円 | 56万円(約4.6万円) | 約1,180万円 |

※2026年6月時点のフラット35金利(約3.21%・35年・元利均等)での概算。金利は変動するため最新値で再計算してください。

年収200万円台で住宅ローンはいくら借りられる(上限額)?

次に、金融機関が定める上限はいくらかを見てみます。年収400万円未満の方の返済負担率の上限は、フラット35では30%とされています。前述の平均値20%と比べると、かなり大きな金額まで「借りられる」計算になります。

返済負担率30%・2026年6月時点のフラット35金利(約3.21%・35年)で試算した上限の目安は次のとおりです。

| 税込み年収 | 上限の目安 | 月々の返済額 |

|---|---|---|

| 200万円 | 約1,260万円 | 約5万円 |

| 220万円 | 約1,390万円 | 約5.5万円 |

| 240万円 | 約1,510万円 | 約6万円 |

| 260万円 | 約1,640万円 | 約6.5万円 |

| 280万円 | 約1,760万円 | 約7万円 |

※2026年6月時点のフラット35金利(約3.21%・35年)での概算。最新値で再計算してください。より細かい年収で計算したい方はSBIアルヒなどの公式シミュレーションをご利用ください。

注意したいのは、税込み年収には社会保険料や住民税・所得税が含まれており、手取りはもっと少ないという点です。たとえば年収240万円の手取りは188万円程度(月15万円あまり)。そこから上限いっぱいの月6万円を返済し、さらに固定資産税・火災/地震保険、マンションなら管理費・修繕積立金まで払うとなると、上限額での借り入れは現実的とはいえません。

考え方としては、

①返済負担率は税込み年収の20%程度を上限の目安にする

②手取り年収をベースに、生活費・諸費用も差し引いて無理のない返済額を考える

のが堅実です。「借りられる額」と「無理なく返せる額」は別物だと意識しておきましょう。

年収200万円台の住宅ローン、頭金なしは危険?

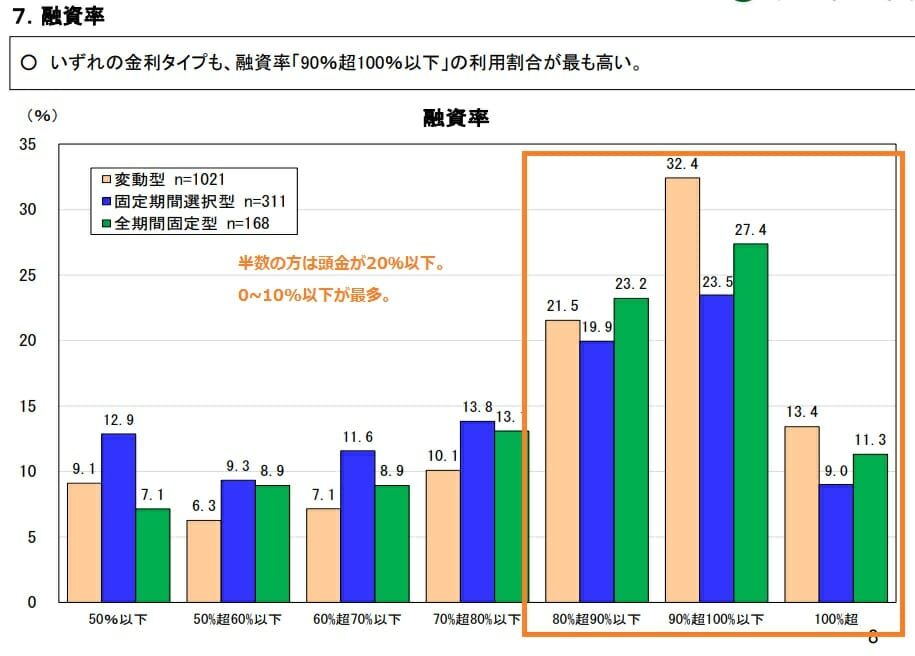

住宅ローンを組む際は頭金が必要というのが定説ですが、実態はどうでしょうか。フラット35を提供する住宅金融支援機構の調査資料から、融資率(住宅価格に対してどの程度を住宅ローンで調達しているか)のデータを見てみます。

中古住宅であれば不動産の仲介手数料、住宅ローンを組む場合は保証料や融資事務手数料などの諸費用があり、一般的に物件価格の1割程度の諸費用が必要とされています。

頭金なしで融資率が100%を超えるケースも一定割合存在しており、頭金がほとんどない方もある程度いることがわかります。とはいえ、物件価格の1割程度の頭金を用意しているケースが最も多くなっています。金利が上昇している局面では、頭金を入れて借入額を抑えるほど総返済額・毎月返済額の負担を下げられるため、無理のない範囲で頭金を準備する意義は大きくなっています。

年収200万円台の住宅ローン審査対策(収入合算)

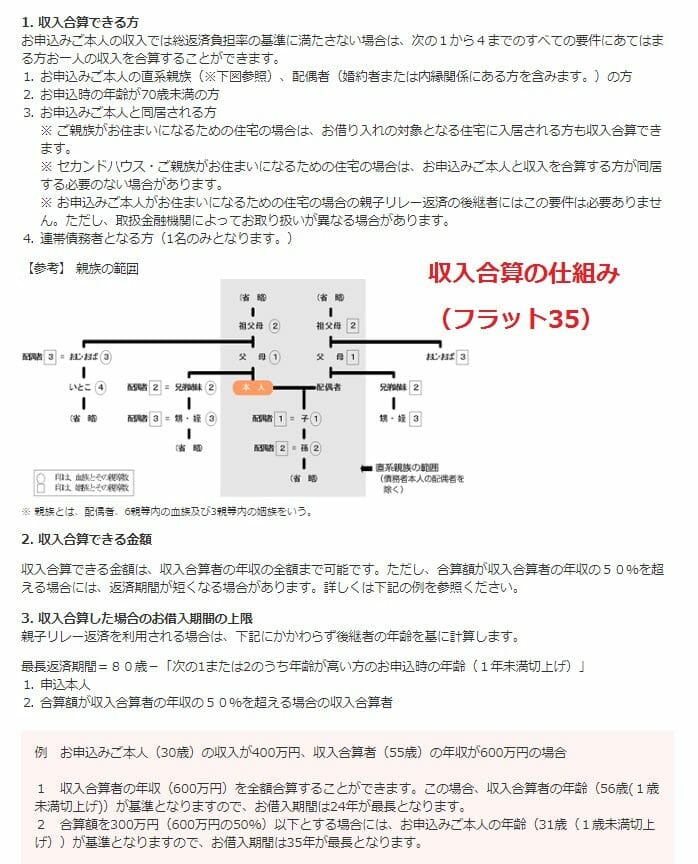

共働き家庭が増える中、ご夫婦の年収を合算して住宅ローンを借りられる「収入合算」という方法があります。主要な金融機関で取り扱いがあります。

たとえば夫の年収200万円、妻の年収100万円の場合、合算して年収300万円として借入限度額を増やせる仕組みです。ただし、合算者も返済義務や連帯保証を負う点、片方が働けなくなったときのリスクなど、メリット・デメリットを理解したうえで利用しましょう。

年収200万円台で選ばれている住宅ローンとは?

民間の住宅ローンは「年収300万円以上」などの申込基準を設けていることが多く、年収200万円台では選択肢が限られます。そのため、年収基準が比較的やさしいフラット35の利用を検討するのが現実的です。フラット35は年収による申込制限が緩やかで、返済負担率の基準を満たせば申し込めます。

申し込みの際は、できれば複数の住宅ローンで仮審査を受け、通過したなかから納得できるものを選ぶようにしたいですね。なお、SBI新生銀行のように比較的柔軟な審査で知られるネット銀行もありますが、民間の変動金利型は安定した収入が前提になりやすいため、年収200万円台ではまずフラット35を軸に検討するのがおすすめです。

| 銀行名 | 年収基準 | 特徴 |

| SBIアルヒ(フラット35) | 100万円程度でも可能 | 店舗での対面サポートが受けられる。ただし対面での申込の場合は融資事務手数料は2.20%(税込) |

| イオン銀行 | 100万円以上 | 全国のイオンモールのイオン銀行にて対面相談が可能 |

フラット35の実績豊富なSBIアルヒ

フラット35の取扱い実績で長年トップクラスを誇るSBIアルヒ(旧ARUHI)は、全国に多くの店舗を構え、対面での相談・申込が可能なほか、ARUHIダイレクトという来店不要の申込・契約にも対応しています。自己資金の割合に応じて金利が下がる「ARUHIスーパーフラット」など、商品ラインナップが豊富なのも魅力です。

年収200万円台と住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)は、年末の住宅ローン残高に応じて所得税(控除しきれない分は一部住民税)が軽減される制度です。控除率は0.7%(一律)で、住宅の省エネ性能などに応じて借入限度額・控除期間が決まります(2026〜2030年入居が対象の現行制度)。

- 中古(既存)住宅:借入限度額2,000万円・控除期間10年(年最大14万円=2,000万円×0.7%)

- 省エネ性能の高い新築・買取再販(省エネ基準適合・ZEH水準・認定住宅):借入限度額が上乗せされ、控除期間は13年

- 子育て世帯・若者夫婦世帯(19歳未満の子がいる世帯、または夫婦のいずれかが40歳未満の世帯)は借入限度額がさらに上乗せ

- 省エネ基準を満たさない新築住宅は、原則として住宅ローン控除の対象外

ここで重要なのは、住宅ローン控除は「納めた税金が戻ってくる」仕組みだという点です。年収200万円台では、もともと納める所得税・住民税が少ないため、残高に対する控除可能額を使い切れない(減税メリットが小さくなる)ケースが多くなります。住宅ローン控除を前提に借入額を大きくしすぎないよう注意しましょう。

なお、かつて年収の低い層を補完する目的で実施されていた「すまい給付金」は終了しています(2021年末入居・一定要件で2022年末入居までが対象でした)。現在は時期に応じて子育て世帯向けの住宅取得支援などが実施されていますので、利用できる支援制度は国土交通省などの公式情報で最新のものをご確認ください。

よくある質問(FAQ)

Q. 年収200万円台でも住宅ローンは組めますか?

A. 年収による申込制限が緩やかなフラット35なら、返済負担率の基準(年収400万円未満は30%以下)を満たせば申し込めます。ただし「借りられる額」と「無理なく返せる額」は別です。返済負担率20%程度・手取りベースで考え、頭金や諸費用も含めて計画しましょう。

Q. 契約社員・パート・自営業でも審査に通りますか?

A. 雇用形態だけで一律に否決されるわけではありませんが、勤続年数や収入の安定性が見られます。自営業・フリーランスは原則として直近の確定申告(所得)が審査対象となるため、申告所得を整え、必要書類を早めに準備しておくことが大切です。属性に不安がある場合は、収入合算や頭金の上積みで通りやすくなることもあります。

Q. 金利が上がっている今、借入額はどう考えればいい?

A. フラット35の金利は2026年6月時点で約3.21%と数年前より大きく上昇しており、同じ返済額でも借りられる金額は以前より小さくなっています。金利上昇局面では、頭金を入れて借入額を抑える・返済期間や物件価格を見直すなど、総返済額を意識した計画がより重要になります。