この記事では2022年3月に取り扱いが始まったSBI新生銀行の住宅ローンの「がん団信」について、上乗せ金利・保障内容・他行との比較・月々の負担まで、総コストの視点でわかりやすく解説します(内容は2026年6月時点の情報です)。

なお、SBI新生銀行の住宅ローン全体の説明や、最新のキャンペーン情報については本記事では触れていません。SBI新生銀行は住宅ローンのキャンペーンを頻繁に行っており、キャンペーンコードの入力が必要なものもありますので、最新のキャンペーン情報を見逃さないように、こちらのページで確認しておくようにしてください。

今月も住宅ローン金利や事務取扱手数料の優遇が受けられるキャンペーンなど、お得なプログラムを実施していますので、以下から事前に確認しておきましょう。

目次

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

はじめに

住宅ローンを取り扱う金融機関の中でも、低金利と魅力的な商品性で人気を集めているSBI新生銀行の住宅ローン。事務手数料は借入金額×2.2%(税込)の定率型が基本ですが、低金利と分かりやすい商品設計で、長く注目を集めてきました。

SBI新生銀行は、SBIホールディングスのTOBにより連結子会社化され、SBIグループの一員として再出発しています。同じSBIグループには、低金利と充実した団信で住宅ローンに注力する住信SBIネット銀行もあり、グループとしてのデジタル・サービス面の強化が今後も期待される状況です。

そんなSBI新生銀行の住宅ローンでは、2022年3月から「がん団信」の取り扱いが始まりました。さらに2026年3月2日からは、SBI生命の「全疾病保障付団信」を上乗せ金利なし(お客さまの負担0円)で付保する取り扱いも開始しており、保障の選択肢が広がっています。本記事ではこのうち「がん団信」にフォーカスして解説します。

まず前半では「そもそもがん団信とは?」という基本を解説し、後半でSBI新生銀行のがん団信の特徴を見ていきます。がん団信の知識がある方は、後半のSBI新生銀行のがん団信からご覧ください。

がん特約とは?

団体信用生命保険に特約(オプション)をつけることで、保障内容を充実させることができます。どんな特約を取り扱うかは金融機関によってまちまちですが、よく見かけるのが「3大疾病保障特約」です。3大疾病保障特約を付加した団信に加入しておけば、万が一、三大疾病(がん・心筋梗塞・脳卒中)のいずれかに罹患し、金融機関所定の状態になった際に、住宅ローン残高相当の保険金が支払われ、住宅ローンを完済できることになります。

がん団信は団体信用生命保険にがん保障の特約を付加したもので、数ある疾病の中から、がんに特化した保障が付いた団体信用生命保険です。がん特約を付加した団信に加入すると、一般的にはがんと診断された場合に住宅ローン残高相当の保険金が支払われ、住宅ローンを完済できることになります。がんと診断された後に治療を行いがんが完治した場合でも、その後に住宅ローンの支払いを求められることはありません。

がん団信の種類

「がん団信」には、ローン返済中にがんと診断されると住宅ローンの残高が半分になる「がん50%保障団信」と、住宅ローン残債すべてが保障される「がん100%保障団信」があります。金融機関によってがん団信の名称は異なりますが、だいたいこの2種類です。

一般的に、「がん50%保障団信」は金利上乗せなしで利用できる金融機関が多く、「がん100%保障団信」は住宅ローン金利に年0.05%〜年0.2%程度上乗せすることで利用できる金融機関が多いようです(上乗せ幅は銀行ごとに差があるため、後ほど比較します)。

がん団信は必要?

年々増加するがん患者数

国立がん研究センターが公表するデータによると、日本人が一生のうちにがんと診断される確率は男女ともに約2人に1人とされています。また、がんの患者数は年々増加し続けています。

日本人の約2人に1人ががんと診断されるというのは驚きの結果です。あらゆる病気の中で最も死亡数が多いのも「がん」で、厚生労働省の人口動態統計によると、がんは1981年以降ずっと日本人の死因第1位となっています。

改善するがん患者の生存率

一方で、医療の発達に伴い、がんに罹った場合でも生存率は年々改善しています。国立がん研究センターのがん統計によると、がんと診断された人の5年相対生存率(※)は男女計でおおむね6割台後半となっています。かつてがんは不治の病として認識されていましたが、現代では「治る可能性のある病気」になってきているといえます。

がん罹患後の就労・収入リスク

では、がんに罹患した後、以前のように働くことができるのでしょうか。残念ながら、必ずしもそうとは言えません。

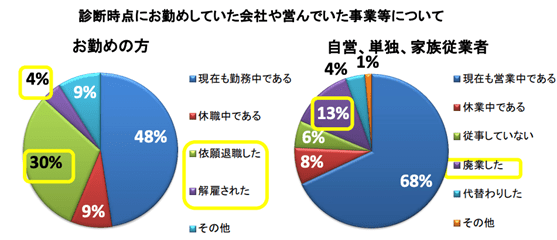

厚生労働省がん研究助成金「がんの社会学」に関する合同研究班の調査によると、がんの診断後、勤務者の34%が依願退職または解雇され、自営業者等の13%が廃業しているという結果が出ています。サラリーマンなどでも3割以上が退職せざるを得ない状況になっているという現実は見過ごせません。

がんは医療の発達によって過度に恐れる必要はなくなってきましたが、罹患後も今までどおりの仕事や収入を維持できるとは限りません。住宅ローンは長期の借り入れになるため、がんによる収入減少と返済の両立に不安がある方は、この機会にがん団信への加入を検討する価値があります。

がん団信のメリット(がん保険との違い)

がんへの備えとして比較検討されることが多いのが、民間の生命保険会社が扱う「がん保険」です。どちらもがんに罹患した際に保険金が支払われる点は同じですが、目的が異なりますので、しっかり理解した上で加入の判断をしましょう。

一方、民間の「がん保険」は主に入院・通院・治療費の保障に備えるもので、目的が異なります。がん診断時の一時金は多くても200万円程度というケースが一般的です。がん団信は「住まいを守る保障」、がん保険は「治療費を賄う保障」として分けて考えるのがよいでしょう。

結論として、これから住宅ローンを申し込む方で、働き盛りの現役世代としてがんによる収入減少リスクに備えたい人、住宅ローン残債がなくなるほどの大きな保障が欲しい人は、がん団信に加入するメリットが大きいといえます。

SBI新生銀行のがん団信

特徴とポイントは?

SBI新生銀行で取り扱うがん団信は「がん保障特約付リビング・ニーズ特約付団体信用生命保険」です。所定のがんと診断確定された場合、または余命6ヶ月以内と判断された場合に、住宅ローン残高すべてが保障されるがん100%保障の団信です。以下に特徴をまとめます(2026年6月時点)。

名称 | がん保障特約付リビング・ニーズ特約付団体信用生命保険 |

金利上乗せ | +年0.1% |

申込可能年齢 | お借入時点で満50歳未満の人 |

保険の上限 | 住宅ローン残高1億円まで |

加入条件 | 引受保険会社のWEBサイトで健康告知をし、保険会社の審査の結果、加入が承認された人 |

支払事由 | 医師により所定の悪性新生物(がん)と診断確定された場合。ただし以下の場合などは対象外。 ・お借入前に悪性新生物に罹患したと医師によって診断確定されていた場合。 ・お借入日からその日を含めて90日以内に悪性新生物と診断確定された場合。 |

注意点 | ・住宅ローンの借入金額が5,000万円を超える場合、医師による「健康診断結果証明書」の提出が必要。 ・がん団信と「全疾病保障付団信」の両方に加入することはできず、どちらか1つを選ぶ必要があります。 |

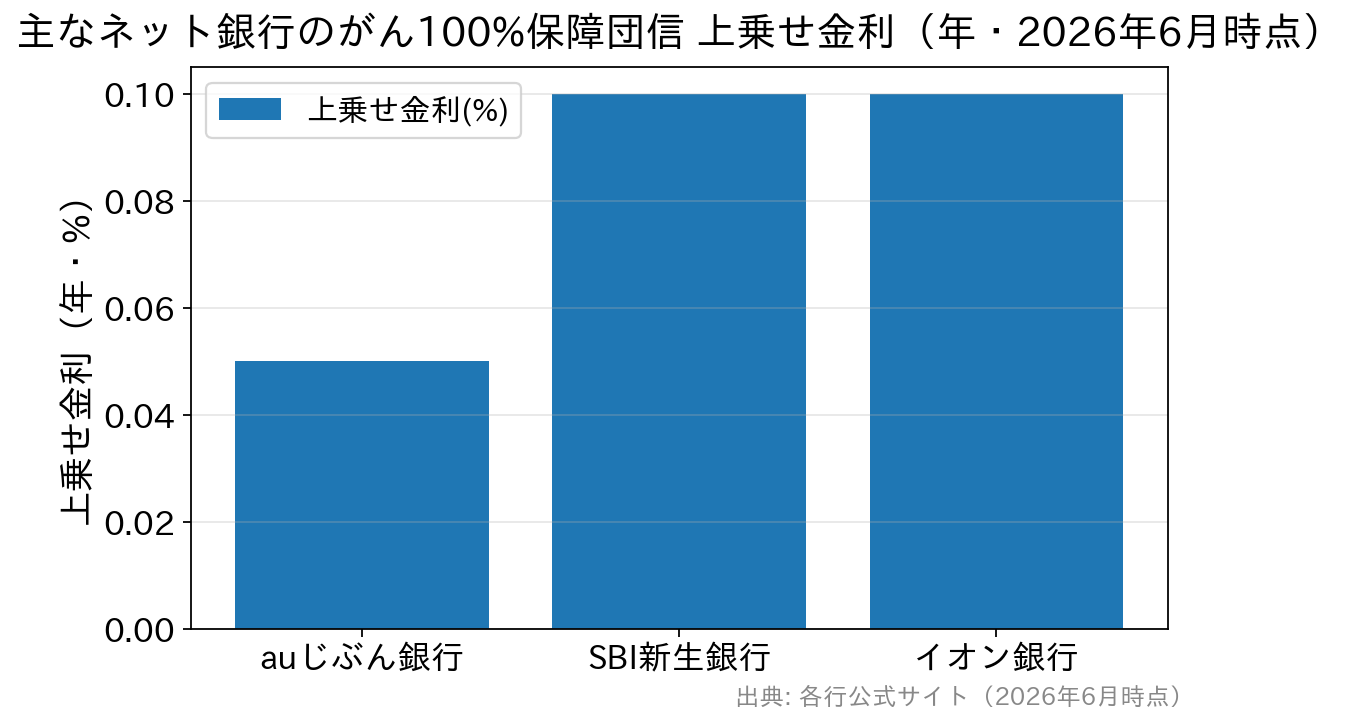

がん団信を取り扱う銀行との比較

団信の細かい保障範囲は金融機関ごとに違いがありますが、がん100%保障団信に加入する際の上乗せ金利を主な銀行で比較してみました(各行公式・2026年6月時点)。SBI新生銀行は年0.1%と低い上乗せでがん100%保障を付けられ、ネット銀行の中でも負担を抑えやすい部類であることがわかります。

| 銀行名 | がん100%保障の上乗せ金利 | 備考 |

|---|---|---|

| auじぶん銀行 | +年0.05% | がん100%保障団信。プレミアムは+年0.15% |

| SBI新生銀行 | +年0.1% | がん保障特約付(がん100%保障) |

| イオン銀行 | +年0.1% | がん保障付住宅ローン(残高0円) |

| 住信SBIネット銀行 | +年0.2%程度 | プラン・年齢により異なる(スゴ団信) |

| 三菱UFJ銀行 | +0.3% | 3大疾病保障付(金利上乗せ型) |

| 三井住友銀行 | +0.3% | 8大疾病保障付 |

※上乗せ金利・保障内容・適用条件は変更される場合があります。メガバンクは3大疾病・8大疾病型で保障範囲が異なるため単純比較はできません。最新の内容は必ず各金融機関の公式サイトでご確認ください。

がん団信利用時の月々の負担は?

SBI新生銀行のがん団信の上乗せは+年0.1%ですが、実際の負担は月々いくらになるのでしょうか。

借入金額3,000万円(ボーナス返済なし)・返済期間35年・変動金利での借り入れを前提にすると、上乗せ0.1%による月々の負担増はおおよそ1,300〜1,400円程度が目安です(2026年6月時点の金利水準による試算。実際の金額は適用金利・借入額・返済期間で変わります)。

一般的に、終身払いのがん保険(診断給付金100万円ほど)の保険料は月2,000〜4,000円程度といわれます。月1,000円台で数千万円規模の住宅ローン残高保障が得られると考えると、がん団信の負担はかなり抑えられているといえます。がん団信に加入する場合と、がん保険に加入する場合の保険料と保障内容をよく比較して検討するとよいでしょう。

なお、団信の保険料相当額は借入金額に比例しますので、借入金額が大きくなると負担も増えます。検討の際は必ずご自身の借入金額・返済期間で試算してみることをおすすめします。

よくある質問(FAQ)

Q. がん団信と全疾病保障付団信は両方つけられますか?

A. いいえ。SBI新生銀行では、がん団信と全疾病保障付団信の両方に加入することはできません。どちらか1つを選ぶ形になります。がんに特化して残高をゼロにしたい方は「がん団信(+0.1%)」、就業不能まで幅広く備えたい方は上乗せ0円の「全疾病保障付団信」が候補になります。

Q. 団信は途中で付けたり外したりできますか?

A. 団体信用生命保険は、原則として住宅ローンの契約時に加入する団信を選び、途中で保障を付け替えることはできません。あとから「やっぱり付けたい」はできないため、契約時にライフプランと照らし合わせて検討しておくことが大切です。

Q. 自営業・フリーランスでもがん団信は意味がありますか?

A. 会社員より傷病手当金などの公的保障が薄い自営業・フリーランスの方こそ、がんによる収入減と返済の両立リスクは大きくなりがちです。住居費(住宅ローン)を保障で消せるがん団信は、属性的に保障が手薄になりやすい方にとって特に検討価値があります。

Q. すでにがん保険に入っている場合は不要ですか?

A. 目的が異なるため一概には言えません。がん保険は治療費・一時金の保障、がん団信は住宅ローン残高をゼロにする保障です。すでに手厚いがん保険があるなら必須ではありませんが、住居費まではカバーしきれないことが多いため、保障の重なりと抜けを確認して判断しましょう。

まとめ

保険は「必要な時期に必要なだけ備える」のが基本です。

SBI新生銀行のがん団信は年0.1%という低い上乗せで、がん100%保障(住宅ローン残高0円)が得られるのが魅力です。さらに2026年3月からは上乗せ0円の全疾病保障付団信も選べるようになり、保障の選び方の幅が広がりました。がんへの備えが不十分だと感じる方や、ご家族のために保障を厚くしておきたい方には、検討に値する選択肢の一つといえるでしょう。

一方で、すでに手厚いがん保険に加入している方には必ずしも必要とは限りません。団信は途中で保障を付け替えられないため、本当にご自身・ご家族に必要な保障かどうかを、契約前にしっかり検討してから申し込むことをおすすめします。