住宅ローンを変動金利や固定期間選択型で借りるとき、いちばん気になるのが「これから金利はどうなるのか?」という金利上昇リスクではないでしょうか。

その先行きを読むうえで欠かせない指標が消費者物価指数(CPI)です。CPIは日本銀行の金融政策、ひいては住宅ローン金利が動くタイミングを読み解くカギになります。ここでは、CPIと住宅ローン金利の関係をやさしく整理したうえで、金利が上昇局面に入った今、変動金利をどう考えればよいかを、金利だけでなく総返済額・返済余力の視点もまじえて解説します。

消費者物価指数(CPI)とは

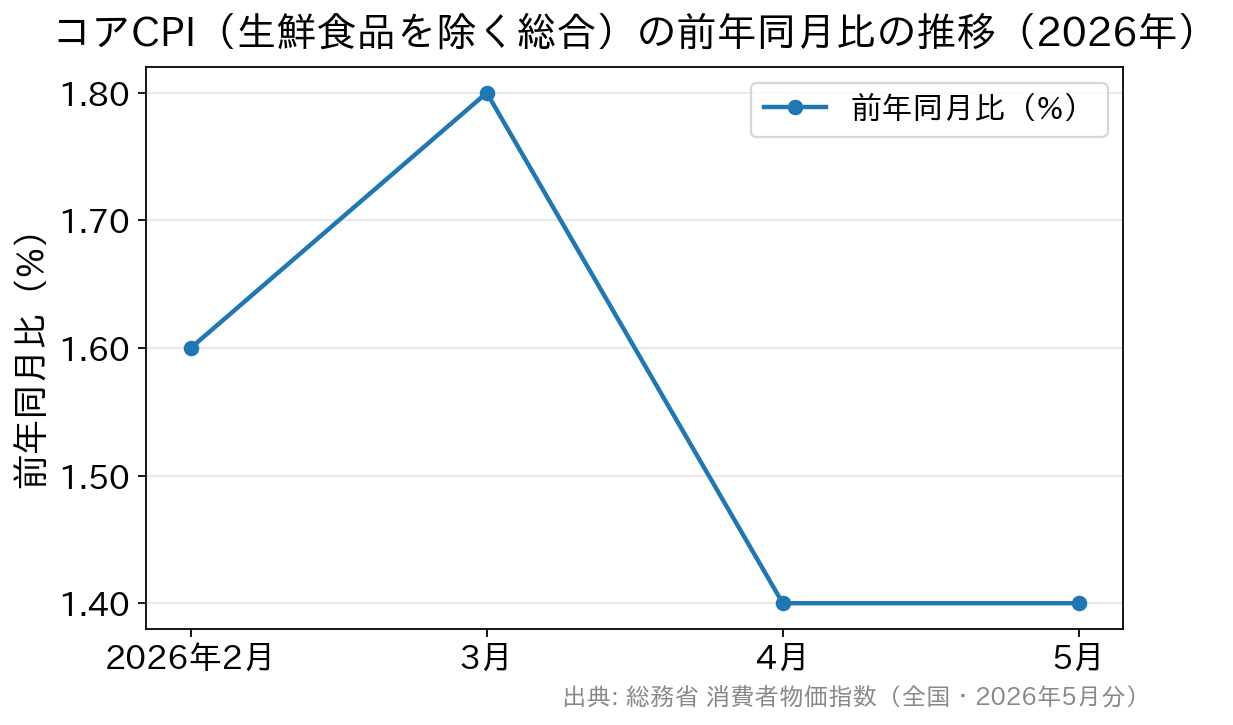

消費者物価指数(CPI)は、私たちが買うモノやサービスの価格が前年と比べてどれだけ変化したかを示す指標で、総務省が毎月公表しています。中でも、価格変動の大きい生鮮食品を除いた「生鮮食品を除く総合(コアCPI)」が、物価の基調を見る代表的な数値として注目されます。

直近では、コアCPI(生鮮食品を除く総合)の前年同月比は2026年5月で+1.4%(総務省)。2026年に入ってからは2%前後で推移しています。日銀が物価の基調を見るうえで重視する「生鮮食品及びエネルギーを除く総合」も2%近辺で推移しており、物価上昇が定着しつつあることがうかがえます(最新の数値は総務省の公表をご確認ください)。

消費者物価指数(CPI)と住宅ローン金利の関係

CPIと住宅ローン金利のつながりを理解するために、日銀の金融政策をおさらいしましょう。

日銀の目標は「物価安定の2%」

日銀は「物価が安定的に前年比2%上昇する状態」を目標に金融政策を運営しています。長くデフレ(物価が下がり続ける状態)に苦しんだ日本では、景気を底上げするために大規模な金融緩和(世の中に出回るお金を増やし、金利を低く保つ政策)が続けられ、それが住宅ローン金利を史上最低水準まで押し下げてきました。

つまり、CPIが目標の2%に近づき、物価上昇が定着したと日銀が判断すれば、金融緩和は縮小・終了に向かい、金利は上昇するという関係です。だからこそ、CPIをチェックすることで金利が動くタイミングの見当をつけられるのです。

局面は「緩和」から「利上げ」へ転換した

そして実際に、その転換が起きました。物価上昇が続いたことを受け、日銀は2024年3月にマイナス金利政策を解除。その後も金融政策の正常化(利上げ)を進め、2026年6月には政策金利を1.0%程度へ引き上げました(約31年ぶりの水準)。

これに伴い住宅ローン金利も上昇局面に入っています。変動金利の基準となる短期プライムレートは多くの銀行で引き上げられ、全期間固定のフラット35(買取型)は2026年6月に最頻金利が年3.210%と、現行制度(2017年10月〜)で過去最高を更新しました。

かつて(2017年ごろ)は「金融緩和が続くから金利上昇リスクを気にしなくてよい」と言える局面でしたが、今はその前提が変わり、金利上昇リスクが現実のものになっています。変動金利を選ぶ場合は、「上がらない前提」ではなく「上がっても返していける前提」で考えることが大切です。

金利上昇局面で変動金利をどう考えるか(総コスト・返済余力の視点)

変動金利は依然として固定金利より低く、当初の返済負担を抑えられる魅力があります。一方で、上昇局面では次の点に注意が必要です。

| 確認の観点 | 見るポイント | 備考 |

|---|---|---|

| 金利上昇への耐性 | 金利が1〜2%上がっても返済を続けられるか | 借入額・返済期間に対して返済負担率に余裕を持たせる |

| 5年ルール・125%ルール | 多くの変動金利は5年間返済額据え置き、見直し後も前回の1.25倍まで | 当面の返済額は変わらなくても、利息が増え元金が減りにくくなる点に注意 |

| 固定との総返済額比較 | 変動と固定(フラット35等)で総返済額・諸費用を試算 | 金利上昇シナリオも含めて比較する |

| 諸費用・団信 | 事務手数料(借入額の2.20%税込など)・団信の保障内容 | 金利差だけでなく総コストで判断 |

特に5年ルール・125%ルールは誤解されがちです。これらは毎月の返済額が急に跳ね上がるのを防ぐ仕組みですが、金利上昇分の利息がなくなるわけではありません。返済額が据え置かれている間も、内訳では利息の割合が増えて元金が減りにくくなり、場合によっては最終回にしわ寄せがくることもあります。「返済額が変わらない=負担が増えない」ではない点を理解しておきましょう。

金利が上がるタイミングを読む手がかりとしてCPIをチェックしつつ、すでに変動で借りている方は固定への借り換えも選択肢に入れ、これから借りる方は変動・固定それぞれで総返済額をシミュレーションして比較するのがおすすめです。固定で安心を取りたい場合は、全期間固定のフラット35のほか、事実ベースで諸費用や団信の分かりやすさに定評のあるSBI新生銀行の住宅ローンなども、検討に値する選択肢の一つです。

よくある質問(FAQ)

Q. CPIを見れば金利が上がるタイミングは正確にわかりますか?

A. CPIは日銀の金融政策を読むうえで重要な手がかりですが、金利は物価だけでなく、賃金・為替・長期金利・海外経済など多くの要因で動きます。ピンポイントの予測は難しいため、CPIは「方向感をつかむ指標」として活用し、最終的な金利は各金融機関・公式の発表でご確認ください。

Q. これから借りるなら変動と固定どちらがよいですか?

A. 一概には言えません。金利上昇局面では、当面の低さを取る「変動」と、上昇に左右されない安心を取る「固定」のどちらを重視するかで変わります。大切なのは、金利が上がっても返済を続けられるかという返済余力と、諸費用・団信を含めた総返済額での比較です。自分の属性(自営業・転職直後・ペアローンなど)や家計の余裕に合わせて判断しましょう。

Q. すでに変動金利で借りています。今すべきことは?

A. まずは現在の適用金利と、金利が上がった場合の返済額をシミュレーションしておきましょう。金利上昇が不安なら、全期間固定への借り換えで返済額を確定させる選択肢もあります。借り換えには事務手数料・登記費用などの諸費用がかかるため、金利差と諸費用を総返済額ベースで比較して判断してください。

住宅ローン比較・ランキング記事

- 投稿タグ

- 消費者物価指数