フラット35を提供している独立行政法人の住宅金融支援機構では定期的に住宅ローン利用者に対し調査を実施しています。

特に、住宅ローンを利用している人の傾向を調査しているのが「住宅ローン利用者の実態調査」で、この調査は年2回のペースで調査・発表されています。直近では2023年10月時点の調査結果が発表されています。今回はこの調査結果を参照し住宅ローン利用者の動向を確認していきたいと思います。

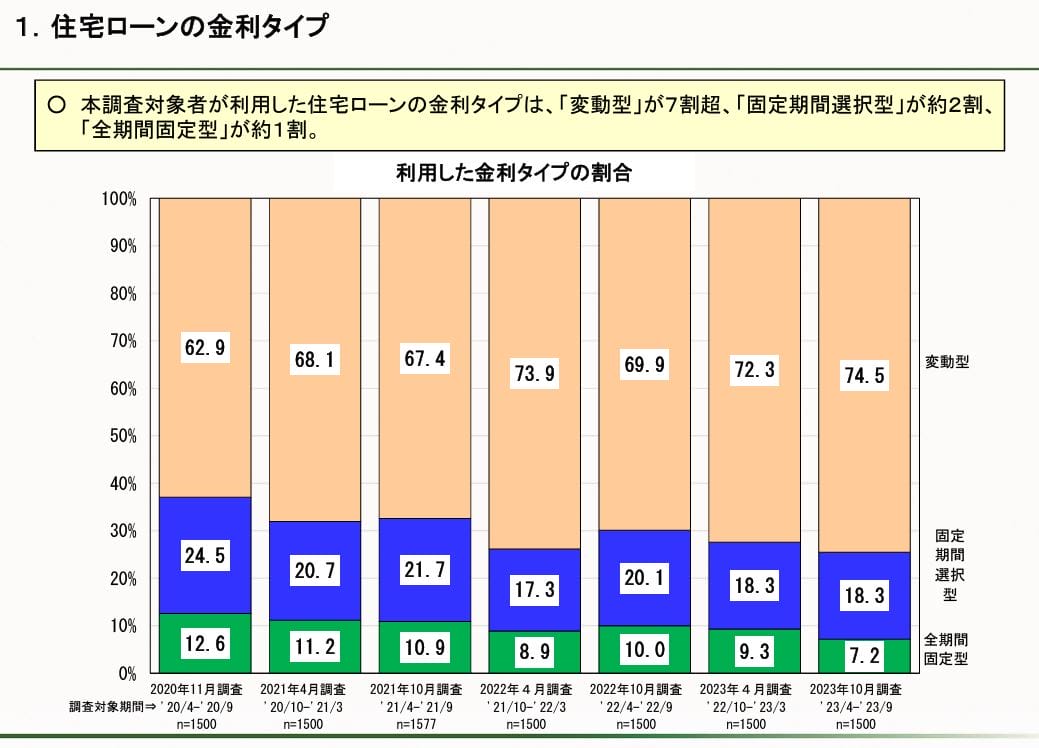

みんなが選んでいる金利タイプは?

調査結果によると、ここ数年、住宅ローン利用者の70%以上の人が変動金利タイプを選んでいることがわかります。変動金利は増加傾向が続いています。

一方で、固定期間選択型、全期間固定型は変動金利に利用者を奪われながら利用者は減少しています。

直近の調査結果は、住宅ローンを借りる人が10人いたら、7人は変動金利を選び、2人は固定期間選択型、1名がフラット35のような全期間固定型を選んでいるということになります。なお、民間銀行が行った調査では変動金利タイプが90%を超えるような結果になったケースもあり、変動金利を利用している人はこの調査結果よりも多いかもしれません。

引用;住宅金融支援機構

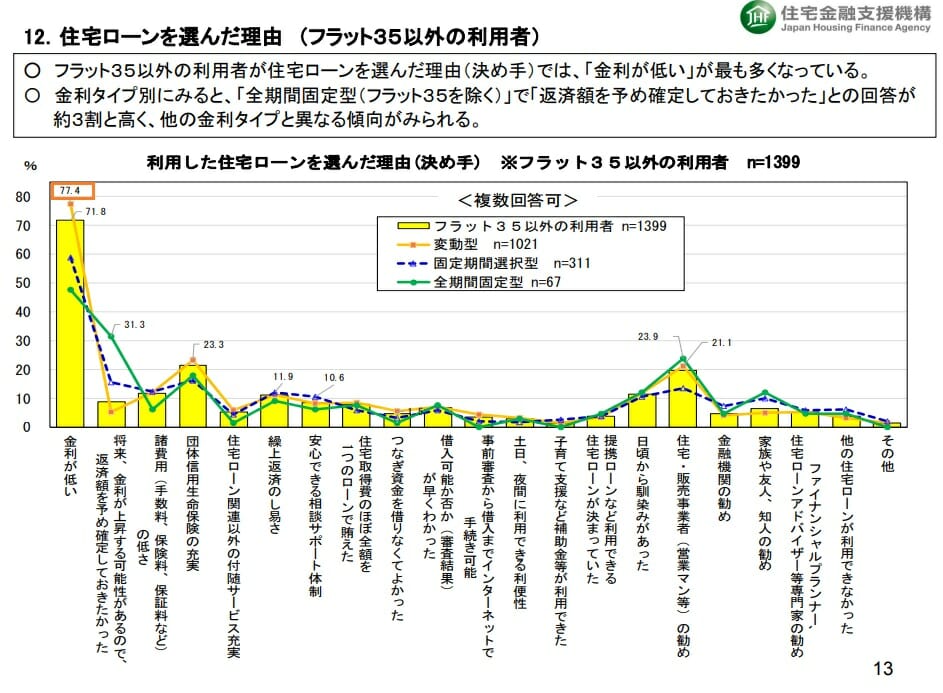

住宅ローンを選んだ決め手は?

1番は「金利が低いこと」で77.4%と断トツです。続いて「住宅・販売事業者の勧め」、ほぼ同率で「団体信用生命保の充実」となっています。

引用;住宅金融支援機構

変動金利のリスクとは?

- 金利が上昇する可能性があり

- 金利上昇時に未払い利息が発生する可能性がある

- 金利がどの程度まで上がるかは分からない

- 5年・125%ルールにより元本の返済が進まない可能性がある

- その結果、住宅ローン返済が困難になる可能性がある

変動金利人気ランキング

| 変動金利型住宅ローンランキング<2026年6月金利更新> | |||||

|---|---|---|---|---|---|

| 順位 | 銀行名 | 変動金利 | 事務手数料 | 無料の疾病保障 | 申込み |

| 1位 | 年1.060% ※4 | 借入額の 2.20%(税込) | 詳細を確認 | ||

| 2位 | WEB申込コース | 年0.950% (通期引下げプラン・新規借り入れ)※2 | 借入額の 2.20%(税込) | スゴ団信・全疾病保障 が無料で付帯 | 詳細を確認 |

| 3位 | 年0.980% (全期間引下型・新規借り入れ)※5 | 借入額の 2.20%(税込) | 一般団信 | 詳細を確認 | |

| 5位 | 年1.130% | 借入額の 2.20%(税込) | なし | 詳細を確認 | |

※4 自己資金10%以上の場合 | |||||

| 変動金利比較ランキングの詳細はこちら | |||||