地震保険とは

地震保険とは、地震等によって発生した火災・損壊・埋没・流失による損害を補償する保険で、「地震保険に関する法律」に基づき、被災者の生活の安定に資することを目的としており、その保険金の支払責任の一部を再保険として政府が引き受けている、非常に公共性の強い保険です。 住宅を購入すると火災保険に加入する必要がありますが、火災保険では、地震・噴火・津波によって生じた火災などの損害は免責事由となり補償されません。 それは、大規模な地震が発生した場合に保険会社の支払能力を超える保険金が必要になるからです。かといって保険料を大幅に値上げすれば加入する人はいないでしょうし、そもそも地震の規模・発生時期・場所・被害規模を予測しきれないため、民間だけでは保険料を算出しきれません。つまり、純粋な民間商品としては成立しにくいのです。 では、なぜ地震保険が保険商品として販売されているのか? それは、地震やそれに伴う災害による被災者の生活の安定を目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することで成り立っているからです。1回の地震等による保険金の総支払限度額は12兆円で、うち11兆5,553億円を政府が引き受けています(財務省)。 つまり、地震保険は保険会社が利益を出すための商品ではなく、政府主導のセーフティネット的な役割を担っています。だからこそどの保険会社で入っても保険料・補償内容は同じであり、「保険会社を比較して安くする」という発想が使えません。検討すべきは「どこで入るか」ではなく、「入るか/いくらで入るか」だけです。どのくらいの人が加入しているのか

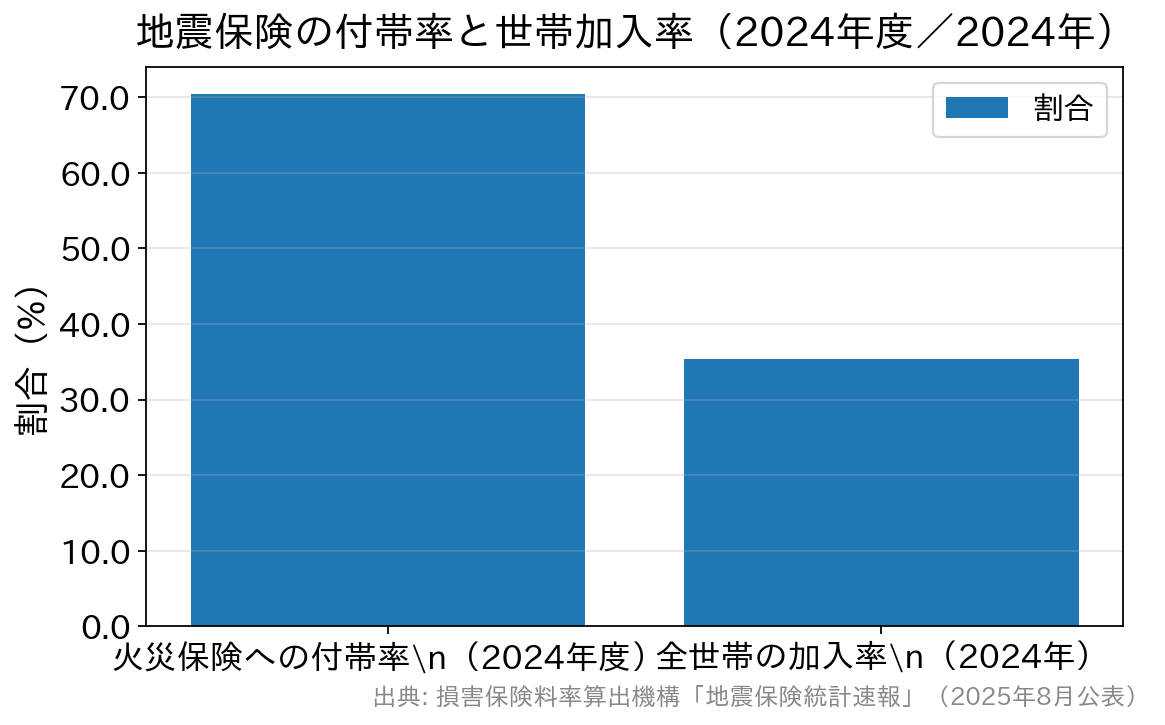

損害保険料率算出機構の統計では、2024年度の地震保険付帯率は70.4%(火災保険契約のうち地震保険を付帯している割合)で、初めて7割を超えました。一方、全世帯に対する世帯加入率は35.4%(2024年)にとどまります(共済等は含まない数値)。

地震保険はなぜ必要か

地震保険は、通常の火災保険では補償されない地震・噴火・津波を原因とする火災・損壊・埋没・流失による損害を補償する保険です。地震を原因とする火災は、基本的に地震保険でしか補償されません。 そのうえで、住宅ローン利用者が押さえておくべき最大のポイントはここです。地震で家を失っても、住宅ローンは残る

地震保険は「建物を元どおりに建て直すための保険」ではありません。保険金額は火災保険金額の30〜50%の範囲内に制限されているため、全損でも建て替え費用の全額はまかなえません。 そして建物が滅失しても、住宅ローンの残債は自動的には消えません。団信は死亡・高度障害などが対象で、建物の被害では原則として債務は免除されないためです。大規模な震災時には、金融機関が返済の一時猶予や条件変更に応じることはありますが、それは返済を先送りする措置であって、元本が消えるわけではないのが原則です。 家を建て直すために新たなローンを借りる、あるいはとりあえず賃貸に住む――いずれの場合も、旧ローンの返済と新しい住居費の「二重負担」が発生します。地震保険は、この二重負担を和らげ、生活を再建するための当座の資金として機能します。「二重ローン」を救う制度はあるが、条件付き

なお、ローンが一切減らないと決めつけるのも正確ではありません。災害救助法が適用された自然災害で返済が困難になった個人は、「自然災害による被災者の債務整理に関するガイドライン」(被災ローン減免制度)により、破産手続によらず金融機関との話し合いでローンの減額・免除を受けられる場合があります。手元に最大500万円の現預金や被災者生活再建支援金・義援金等を残せる点、信用情報に事故情報として登録されない点がメリットとされています(全国銀行協会・政府広報オンライン)。 ただし、一定の要件を満たし、かつ借入先金融機関の同意が必要で、すべての被災者が使えるわけではありません。「制度があるから保険は不要」とは言えず、公的な救済と自助(保険)は補い合う関係と考えるのが実情に近いでしょう。公的支援だけでは足りない

住宅が全壊した世帯には被災者生活再建支援金(基礎支援金+加算支援金)が支給されますが、上限は最大300万円(全壊で住宅を建設・購入する場合。単身世帯は3/4)です(内閣府)。数千万円のローンを抱えた世帯にとって、これだけで再建をまかなうのは現実的ではありません。| 地震で家が全壊したときの「入ってくるお金」 | 目安 | 注意点 |

|---|---|---|

| 被災者生活再建支援金 | 最大300万円 | 災害・被害程度・再建方法により変動。単身世帯は3/4 |

| 地震保険(全損) | 地震保険金額の100% (=火災保険金額の30〜50%の範囲内) | 時価ベース。建物5,000万円・家財1,000万円が上限 |

| 火災保険 | 0円 | 地震・噴火・津波による損害は免責 |

| 団体信用生命保険 | 0円 | 死亡・高度障害等が対象。建物の滅失では債務は消えない |

出典:内閣府「公的支援制度について」/損害保険料率算出機構/財務省「地震保険制度の概要」

加入を判断するときの考え方

地震保険の保険料は、所在地(都道府県)と建物構造で決まり、保険会社による差はありません。判断材料は次の3つに整理できます。- ローン残債はいくらか――残債が大きいほど「家を失っても残る借金」が大きく、地震保険の必要性は高まります。

- 貯蓄で二重負担に耐えられるか――当面の住居費とローン返済を数年支えられる資金があるかどうか。

- 建物の耐震性能と地域――耐震等級3などの割引(最大50%)が使えるなら、実質負担は大きく下がります。