地震保険の特徴

地震保険とは、火災保険では補償されない地震・噴火・津波を原因とする火災・損壊・埋没・流失による損害を補償する保険です。つまり、地震を原因とする火災は基本的に地震保険でしか補償されません。その地震保険の特徴を把握しましょう。火災保険に加入しなければ加入できない(付帯契約)

地震保険は単独では加入できず、火災保険とセットで契約します。火災保険の保険期間の途中からでも契約が可能です。どの保険会社で加入しても、保険料・補償内容等は同じ

地震保険は、「地震保険に関する法律」に基づき、被災者の生活の安定に資することを目的としており、その保険金の支払責任の一部を再保険として政府が引き受けている、非常に公共性の強い保険です。そのため、どの保険会社で加入しても保険料・補償内容は同じになります。保険会社を比較して安くする、という発想が使えない点が、火災保険との大きな違いです。 なお、1回の地震等で支払われる保険金には総支払限度額(12兆円)が設けられており、政府が再保険で11兆5,553億円を引き受けています(財務省)。関東大震災級の地震でもこの額を超えないように設定されています。地震保険の保険料は地域と建物構造により異なる

地震保険料は建物の所在地(都道府県)と構造区分(イ構造=鉄骨・コンクリート造等/ロ構造=木造等)で決まります。政府の研究機関が作成する震源モデルなどをもとに算出され、地域差は非常に大きいのが実情です。 2022年10月1日以降始期の契約に適用される基本料率(保険金額1,000万円あたり・年額・割引なし)では、次のようになっています。| 区分 | イ構造(鉄骨・コンクリート造等) | ロ構造(木造等) |

|---|---|---|

| 最も高い地域(東京・千葉・神奈川・静岡) | 27,500円 | 41,100円 |

| 最も安い地域 | 7,300円 | 11,200円 |

| 差 | およそ3.7〜3.8倍(同じ補償内容でも住む場所で保険料が大きく変わる) | |

出典:財務省「地震保険の基本料率(令和4年10月1日以降保険始期の地震保険契約)」(https://www.mof.go.jp/policy/financial_system/earthquake_insurance/standard_premiums.html)

保険会社では下げられない保険料ですが、建物の耐震性能に応じた割引は使えます。免震建築物割引・耐震等級割引・耐震診断割引・建築年割引の4種類があり、割引率は10〜50%(重複適用は不可)。耐震等級3の住宅なら50%割引となるため、物件選びの段階から数十年分の保険料が変わると考えておくとよいでしょう。保険金額は上限が設定されている

保険金の支払額も膨大になる可能性が高いため、契約金額は火災保険の保険金額の30〜50%の範囲内と決められています。また、建物は5,000万円まで、家財は1,000万円までの上限が設けられています。 ここは住宅ローン利用者がとくに注意すべき点です。全損認定でも受け取れるのは火災保険金額の最大50%であり、家が失われても住宅ローンの残債は消えません(団信は死亡・高度障害等が対象で、建物の滅失では原則として債務は免除されません)。地震保険は「元どおりに建て直すための保険」ではなく、生活を再建するための当座の資金と理解しておく必要があります。支払われる保険金は時価

時価とは、同等の物を新たに建築あるいは購入するのに必要な金額から、使用による消耗分および経年劣化分を控除して算出した金額をいいます。築年数が経つほど評価が下がる点にも留意しましょう。損害の程度によって支払われる保険金額が異なる

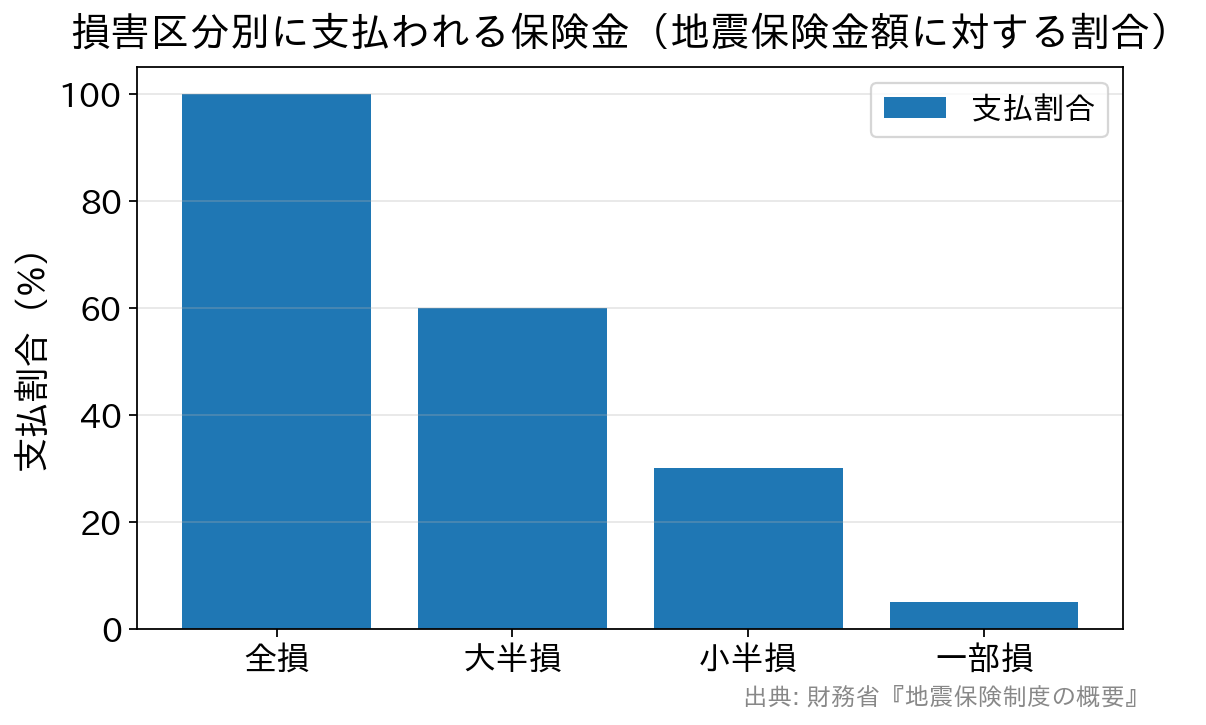

【重要・制度改定】 地震保険の損害区分は、2017年1月1日以降に始まる契約から「全損・大半損・小半損・一部損」の4区分になりました(従来の「半損」が「大半損」と「小半損」に分割されました)。

| 損害の程度 | 支払われる保険金(地震保険金額に対する割合) | 備考 |

|---|---|---|

| 全損 | 100% | 認定されると契約は終了する |

| 大半損 | 60% | 2016年12月31日以前始期の契約では「半損(50%)」 |

| 小半損 | 30% | |

| 一部損 | 5% | 実際の支払いで最も件数が多い区分 |

出典:財務省「地震保険制度の概要」(https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm)/損害保険料率算出機構

保険金は実際の修理費ではなく、認定された区分に応じた定額で支払われます。建物の損害は、基礎・柱・壁・屋根などの主要構造部の損害割合で判定されるため、門・塀・給排水設備など主要構造部以外だけが壊れた場合は対象外になる点にも注意が必要です。 ※2016年12月31日以前に始期のある契約は、従来どおり「全損(100%)・半損(50%)・一部損(5%)」の3区分が適用されます。ご自身の契約がどちらかは、保険証券の始期日でご確認ください。地震保険の補償範囲

地震保険で補償されるのは、「地震、噴火、またはこれらによる津波を原因とする火災、損壊、埋没、または流失による損害」と決められています。 最初の地震発生日から72時間以内であれば、何度余震が起きても1回の地震と見なされますが、地震発生日の翌日から10日経過した後に生じた損害については、地震との因果関係が希薄になるため保険金が支払われません。 例えば、地震発生時に小半損となり、4日目以降の余震で全損となっても小半損の扱いになります。また、全損と認定されると、保険の満期にかかわらず地震保険の契約は終了し、大半損・小半損・一部損の場合は契約がそのまま継続されます。保険金が支払われない場合

地震保険は以下の場合には補償されません。- 故意もしくは重大な過失または法令違反による損害

- 地震等の発生した日の翌日から起算して10日を経過した後に生じた損害

- 戦争、内乱などによる損害

- 地震等の際の紛失・盗難の場合

- 門・塀・垣など、建物の主要構造部以外のみの損害