このサイトを始めた2016年から、震度6を超える大きな地震が何度も起きています。

2016年の熊本地震、2018年の大阪府北部地震や北海道胆振東部地震、そして2024年1月の能登半島地震は特に被害が大きく、多くの方が住宅に被害を受けて仮設住宅への移住を余儀なくされたり、自宅を修理して住み続けるなどの不便を強いられました。熊本地震では「全壊」と判定された家だけでも8,000棟を超え、「半壊」「一部損壊」を合わせると20万棟以上の住宅が被害を受けています。 こうした地震による被害に備えるのが地震保険です。住宅ローンを借りる際は原則として火災保険への加入が必要ですが、地震保険は任意加入のため、加入しないままの方も少なくありません。

しかし

火災保険だけでは、地震を原因とする火災・倒壊や、津波による流失などの損害は補償されません。地震による被害に備えるには、火災保険とセットで地震保険に加入する必要があります(地震保険を単独で契約することはできません)。 では、地震保険ではどの程度の保険金が支払われるのでしょうか。今回は損害の認定区分と、支払われる金額の仕組みを解説します。

損害の程度に応じて4つに区分される(2017年1月以降の契約)

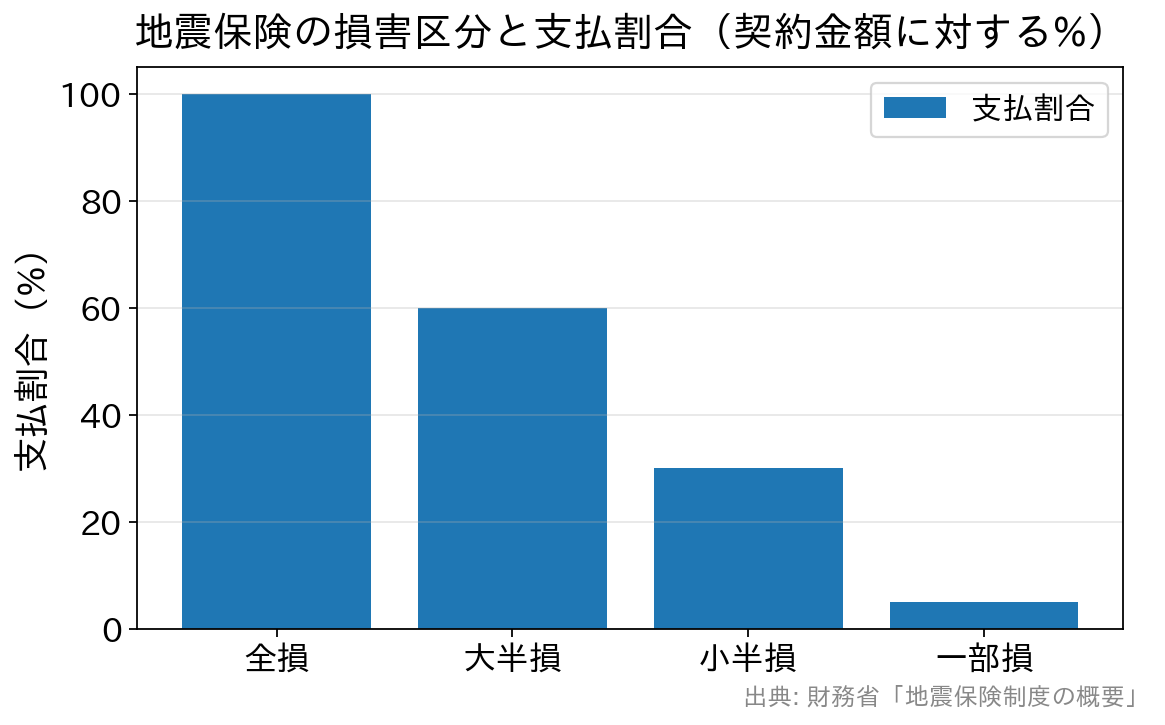

現在の地震保険では、損害の程度が「全損」「大半損」「小半損」「一部損」の4区分で認定され、区分に応じた保険金が支払われます。実際にかかった修理費用の額ではなく、

認定された区分に応じて契約金額の100%・60%・30%・5%が定額で支払われる仕組みです。 ※2016年12月31日以前に保険期間が始まった契約には、改定前の「全損」「半損」「一部損」の3区分が適用されます。ご自身の契約がどちらかは保険証券や保険会社でご確認ください。

| 損害区分 | 建物の損害の目安 | 家財の損害の目安 | 支払われる保険金 |

|---|

| 全損 | 主要構造部の損害が時価の50%以上、または焼失・流失した床面積が延床面積の70%以上 | 損害額が家財の時価の80%以上 | 契約金額の100%(時価が限度) |

| 大半損 | 時価の40%以上50%未満、または延床面積の50%以上70%未満 | 時価の60%以上80%未満 | 契約金額の60%(時価の60%が限度) |

| 小半損 | 時価の20%以上40%未満、または延床面積の20%以上50%未満 | 時価の30%以上60%未満 | 契約金額の30%(時価の30%が限度) |

| 一部損 | 時価の3%以上20%未満、または床上浸水(地盤面から45cmを超える浸水)を受けた場合 | 時価の10%以上30%未満 | 契約金額の5%(時価の5%が限度) |

損害区分に応じて契約金額の100%・60%・30%・5%が定額で支払われる(時価が限度)

損害区分に応じて契約金額の100%・60%・30%・5%が定額で支払われる(時価が限度) なぜこのような定額方式なのかというと、大規模地震では膨大な件数の損害調査を短期間で行い、被災者の生活再建資金をできるだけ早く届ける必要があるからです。区分ごとの定額払いにすることで、調査から支払いまでの時間を大幅に短縮できます。

保険金額の上限

地震保険の契約金額は、

火災保険(主契約)の保険金額の30%〜50%の範囲で設定します。さらに建物は5,000万円、家財は1,000万円が上限です。

つまり全損と認定されても、受け取れるのは最大で火災保険金額の半分まで。地震保険は「建て直し費用の全額をまかなう保険」ではなく、

被災後の生活を再建するための足がかりを確保する保険と理解しておくのが正確です。

保険金が支払われない主な例

- 損害の程度が一部損に至らない損害

- 門・塀・垣のみに生じた損害

- 地震等が発生した日の翌日から起算して10日を経過した後に生じた損害

- 地震等の際における保険の対象の紛失・盗難によって生じた損害

また、地震保険の対象は住居として使用される建物と家財に限られます。工場や事務所専用の建物のほか、1個または1組の価額が30万円を超える貴金属・骨董品、通貨・有価証券・預貯金証書・印紙・切手・自動車なども補償の対象外です。

あわせて知っておきたい2つのポイント

1回の地震あたりの総支払限度額がある

地震保険は、政府と民間の損害保険会社が共同で運営する公共性の高い保険です。1回の地震等による保険金の総支払限度額は12兆円と定められています(2025年4月現在)。これは関東大震災級の地震が起きても超えないように設定された金額で、東日本大震災の際も保険金は削減されることなく支払われています。

保険料はどの保険会社でも同じ・地震保険料控除も使える

地震保険の保険料は建物の構造と所在地によって決まり、どの損害保険会社で契約しても同一です。また、支払った保険料は地震保険料控除の対象となり、所得税で最高5万円・住民税で最高2万5千円まで所得から控除できます。

よくある質問(FAQ)

Q. 地震保険だけ単独で加入できますか?

A. できません。地震保険は火災保険とセットで契約する保険です。すでに火災保険に加入している場合は、原則として保険期間の途中からでも地震保険を付帯できます(取扱いは契約中の保険会社にご確認ください)。

Q. 地震が原因の火災は火災保険で補償されますか?

A. 補償されません。地震を原因とする火災・損壊・埋没・流失による損害は火災保険の補償対象外で、地震保険でのみ備えることができます。

Q. 新築や住宅ローン返済中でも入るべきですか?

A. 保険金は時価ベースで、使用による消耗分・経年劣化分が差し引かれます。それでも、住宅ローンの残債が多い時期に被災すると「住めなくなった家のローン返済」と「新しい住まいの費用」が二重にのしかかります。

残債が多い人ほど、地震保険の必要性は高いといえます。

まとめ:保険料も含めた「住まいの総コスト」で考える

地震保険の保険金は、全損・大半損・小半損・一部損の4区分に応じた定額払いで、上限は火災保険金額の30〜50%(建物5,000万円・家財1,000万円)です。マイホームの資金計画では、物件価格や金利だけでなく、火災保険・地震保険の保険料まで含めた総コストで考えることが大切です。

なお、ローン側のコストを抑える選択肢としては、保証料0円・一部繰上返済手数料0円で諸費用の内訳が分かりやすいSBI新生銀行のような銀行を候補に入れるのも一つの方法です。最新の金利・条件は各社公式サイトでご確認ください。