住宅を購入する際の固定資産税とは

固定資産税とは、土地や一戸建ての家屋、マンションなど、不動産と呼べる資産に対して課せられる税金のことです。 固定資産税は、国ではなく、市町村など地方自治体が徴収します。マンションやアパート、一戸建てに賃貸で住んでいる場合は、固定資産税を支払う義務はありません。所有している不動産に対してのみ、固定資産税がかかります。 この固定資産税の課税が決まる基準日は、毎年1月1日です。この日に不動産を所有していれば、その年の固定資産税を納税する義務が発生します(年の途中で売買した場合は、当事者間で日割り精算するのが一般的です)。 なお、市街化区域内に不動産を持っている場合は、固定資産税と一緒に都市計画税(税率は上限0.3%)も課税されます。納税通知書には両方が記載されるため、「固定資産税だけ」で家計を見積もると足りなくなります。固定資産税の計算方法

固定資産税は、固定資産税評価額(課税標準額)と標準税率(1.4%)を掛け合わせた額で決まります。 固定資産税評価額 × 1.4% = 固定資産税 固定資産税評価額は、市町村が固定資産評価基準にもとづいて決める価格で、3年に1度、評価替え(見直し)が行われます。地価が下がれば評価額も下がり、上がれば評価額も上がるため、同じ大きさ・同じ築年数の家でも、地域によって税額は変わります。 目安として押さえておきたいのは、次の2点です。- 土地(宅地):総務省の評価基準により、地価公示価格等の7割を目途に評価されます(平成6年度の評価替えから導入)。

- 家屋:「同じ建物を今もう一度建てたらいくらか」という再建築価格を基準に評価され、築年数の経過に応じて減価補正されます。購入価格(土地代・利益・諸経費を含む)よりも低くなるのが一般的です。

【土地】住宅が建っていれば、土地の税負担は大きく下がる

住宅が建っている土地(住宅用地)には、「住宅用地の特例」という強力な軽減措置があります。課税標準額そのものが圧縮される仕組みです。| 区分 | 固定資産税の課税標準 | 都市計画税の課税標準 |

|---|---|---|

| 小規模住宅用地(住宅1戸あたり200㎡以下の部分) | 評価額の6分の1 | 評価額の3分の1 |

| 一般住宅用地(200㎡を超える部分) | 評価額の3分の1 | 評価額の3分の2 |

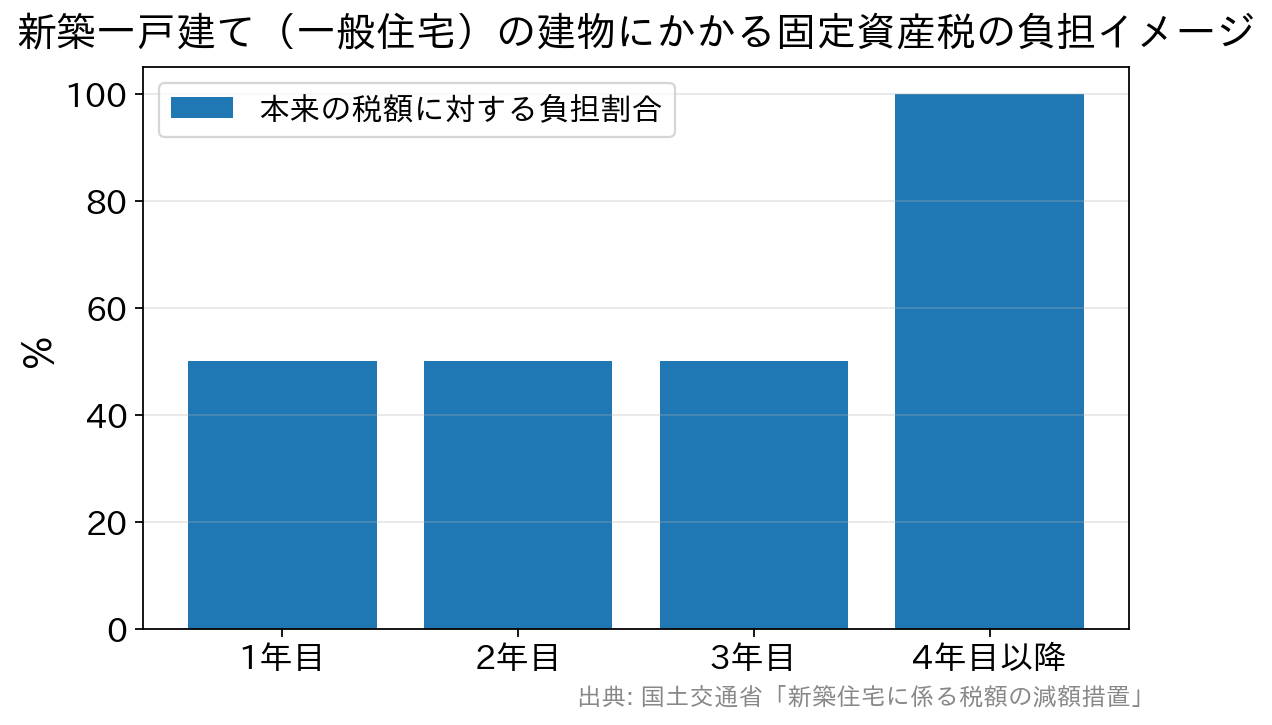

【建物】新築住宅の固定資産税は3年間(マンション等は5年間)半額になる

新築住宅には、建物にかかる固定資産税を2分の1に減額する措置があります。かつては「平成30年3月31日まで」といった短い期限が設けられていましたが、その後も延長が繰り返されており、令和8年度税制改正では現行の特例措置がさらに5年間(令和8年4月1日〜令和13年〈2031年〉3月31日)延長されました。

[table “3” not found /]

※1戸あたり120㎡相当分までを限度 ここで誤解が多いのが「4年目に増税された」という感覚です。4年目(マンション等は6年目)から税額が上がるのは、減額期間が終わって本来の税額に戻るだけであり、増税ではありません。とはいえ家計への影響は実際に生じます。3年目までの納税額を「これがずっと続く額」と思い込んでいると、4年目に慌てることになります。減額措置を受けるための主な要件(令和8年度税制改正後)

- 床面積:居住部分の床面積が40㎡以上240㎡以下であること(下限は従来の50㎡から原則40㎡に緩和されました。ただし東京都特別区の一部地域では当面50㎡以上に据え置かれる扱いがあります)

- 新築時期:令和13年(2031年)3月31日までに新築された住宅であること

- ハザードエリア:一定のハザードエリア内に所在する新築住宅は対象外となります(令和11年〈2029年〉4月1日以後に新築されたものから)

長期優良住宅なら、減額期間がさらに延びる

長期優良住宅として認定を受けた住宅は、固定資産税の減額措置の適用期間が一般住宅より長く設定されています。| 住宅の種類 | 一般住宅特例 | 認定長期優良住宅 |

|---|---|---|

| 戸建て | 3年間 | 5年間 |

| マンション等(3階建て以上の耐火・準耐火建築物) | 5年間 | 7年間 |

長期優良住宅の認定基準とは

固定資産税の減額期間が延びる「長期優良住宅」とは、長く良好な状態で使用できるよう配慮された住宅として、所管行政庁の認定を受けたものです。主な認定基準は次のとおりです。- 劣化対策:数世代にわたり住宅の構造躯体が使用できること

- 耐震性:極めてまれに発生する地震に対し、継続使用のための改修の容易化を図るため損傷のレベルの低減を図ること

- 省エネルギー性:必要な断熱性能等の省エネルギー性能が確保されていること

- 維持管理・更新の容易性:構造躯体に比べて耐用年数が短い設備配管について、点検・清掃・補修・更新がしやすいこと

- 住戸面積:良好な居住水準を確保するために必要な規模を有すること

- 居住環境:良好な景観の形成その他の地域における居住環境の維持・向上に配慮されたものであること

- 維持保全計画:建築時から将来を見据えて、定期的な点検・補修等に関する計画が策定されていること

- 可変性・バリアフリー性:共同住宅では、間取り変更の容易性や共用廊下等のスペース確保が求められます(戸建てには適用されません)

住宅ローンの返済計画に、固定資産税をどう織り込むか

当サイトが繰り返しお伝えしているのは、「金利だけを見て決めると、住んでから出ていくお金を見誤る」ということです。固定資産税は、その代表格です。 資金計画に落とし込むときのポイントは3つあります。- 「4年目の段差」を最初から見込んでおく

新築戸建てなら4年目、マンションなら6年目に、建物分の税額が2倍に戻ります。3年目までの納税額を基準に家計を組み立てず、減額が終わった後の金額で回るかを最初に確認しておきましょう。 - 固定資産税・都市計画税は「毎年」かかる

住宅ローンの事務手数料(借入金額×2.20%〈税込〉の定率型が主流)は借入時の一度きりですが、固定資産税は完済後も一生続きます。初期費用と維持費は分けて考えるのが鉄則です。 - 減額期間中に繰上返済を進めるという考え方

税負担が軽い最初の3〜5年は、家計に余力が生まれやすい時期でもあります。この期間に繰上返済を厚めに行っておけば、利息の圧縮効果は大きくなります(元金が多く残っている序盤ほど、繰上返済の効果は高くなります)。繰上返済手数料が0円の銀行を選んでおくと、この戦略が取りやすくなります。たとえばSBI新生銀行は保証料・一部繰上返済手数料がいずれも0円です。

よくある質問

Q. 固定資産税はいつ、どうやって払うのですか?

A. 毎年1月1日時点の所有者に対し、市区町村から納税通知書が送られてきます(多くの自治体で4〜6月頃)。年4回の分割払いか、一括払いを選べるのが一般的です。住宅ローンのように毎月引き落とされるわけではないため、納付月に向けて計画的に資金を確保しておく必要があります。

Q. 年の途中で家を買いました。その年の固定資産税は誰が払うのですか?

A. 納税義務者はその年の1月1日時点の所有者=売主です。ただし実務では、引渡し日を基準に売主・買主で日割り精算するのが慣例で、買主は決済時に「固定資産税の精算金」として売主に支払います。これは購入時の諸費用として現金で必要になるため、資金計画に入れておきましょう。

Q. 中古住宅を買った場合も、減額措置は受けられますか?

A. 新築住宅の1/2減額は「新築された住宅」が対象のため、中古住宅の購入では新たに受けられません。すでに減額期間が残っている築浅物件を買えば、残りの期間は引き続き適用されます。一方、土地の「住宅用地の特例」は住宅が建っていれば新築・中古を問わず適用されます。

Q. 減額措置を受けるのに、申告は必要ですか?

A. 一般の新築住宅は、市区町村が家屋調査などで確認するため申告不要としている自治体が多いです。一方、認定長期優良住宅は認定通知書を添えた申告が必要で、期限は新築した年の翌年1月31日まで。申告忘れは減額の取りこぼしに直結するため、必ず市区町村に確認してください。

Q. リフォームやリノベーションをすると、固定資産税は上がりますか?

A. 設備の更新程度であれば通常は影響しませんが、増築や大規模な改修で家屋の評価額が変わる場合は税額も変わります。一方、耐震・バリアフリー・省エネ改修などは、要件を満たせば固定資産税が軽減される特例が用意されています。工事の前に市区町村へ確認するのが確実です。