目次

団体信用生命保険、略して団信

団体信用生命保険とは、住宅ローン専用の生命保険です。 団信に加入していれば、住宅ローンの債務者が死亡したときや高度障害状態になったときでも、住宅ローンの残金が保険金として金融機関に支払われ、住宅ローンを清算することができます。 民間の銀行で借りる住宅ローンは、原則として団体信用生命保険に加入できることが融資の条件になっています。また、一般団信の保険料はあらかじめ金利に含まれているため、借り手が別途支払う費用はありません(=上乗せ0円)。 健康状態が理由で団信に加入できない場合は、住宅ローンを借りることが難しくなります。その場合には、団信への加入が必須ではないフラット35や、引受基準を緩和したワイド団信の利用を検討することになります。団信で保障されないリスクとは

一般団信で保障されるのは、原則「死亡」または「所定の高度障害状態」になったときです。 病気やケガで働けなくなっても、それだけでは団信の対象になりません。長期の入院や休職で収入が減っても、毎月の住宅ローンの返済は続きます。短期間なら貯蓄で乗り切れるかもしれませんが、長期化すると返済が厳しくなることを想定しておく必要があります。 とくに自営業・フリーランスの方は要注意です。会社員のような傷病手当金(健康保険から最長1年6か月)がなく、働けない期間の収入がそのまま途絶えます。同じ団信でも、守られ方は働き方によって違うのです。疾病保障の「無料」は銀行ごとに違う——上乗せ金利の比較

疾病保障は、かつて金利に0.2〜0.3%程度を上乗せして付帯するのが一般的でした。現在は上乗せなしで付帯する銀行が増えていますが、「がん保障はどこでも無料」ではありません。実際、PayPay銀行のがん50%保障団信は年0.1%の上乗せ(がん100%保障は年0.15%)で、無料は一般団信までです。 2026年7月時点の主な例を、上乗せ金利で比べてみましょう。| 金融機関 | 上乗せ0円で付く保障 | 上乗せが必要な保障(年利) |

|---|---|---|

| ソニー銀行 | 一般団信/がん団信50(がん診断でローン残高の50%)※満50歳未満 | がん団信100=0.1%/3大疾病団信・生活習慣病団信=0.2%/ワイド団信=0.2% |

| 住信SBIネット銀行(スゴ団信) | 一般団信/全疾病保障(病気・ケガで所定の就業不能状態が続いた場合の保障)が基本付帯 | 年齢により付帯範囲が変わるため、詳細は公式サイトで確認 |

| SBI新生銀行 | 一般団信/全疾病保障付団信(2026年3月開始)※いずれも上乗せ0円 | 介護保障(安心保障付団信)は新規申込を終了 |

| PayPay銀行 | 一般団信 | がん50%保障=0.1%/がん100%保障=0.15% |

| フラット35(機構) | 新機構団信(金利に含む)/不加入も選択可 | デュエット(ペア連生)=+0.18%/新3大疾病付機構団信=+0.24% |

上乗せ0.2%は「保険料」としていくらか

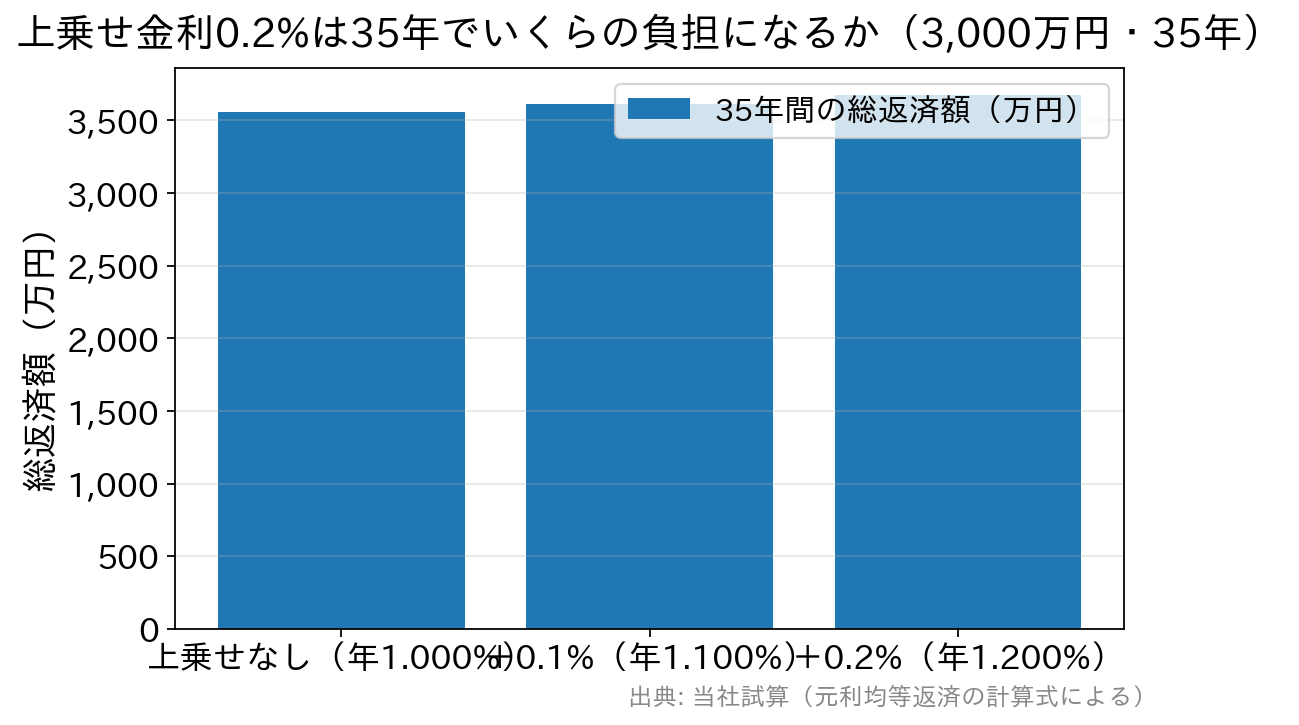

上乗せ金利は小さく見えますが、35年分となると相応の金額です。3,000万円を35年・元利均等で借りた場合、金利が0.2%上がると総返済額はおよそ119万円増えます。月あたりに直せば約2,800円——これが疾病保障の実質的な保険料です。

団信に入れないと住宅ローンは借りられない?

民間の住宅ローンは団信への加入が原則条件です。では団信に加入できない場合、住宅ローンは借りられないのでしょうか。そんなことはありません。団信への加入が必須ではない住宅ローンを選べばよいのです。その代表が「フラット35」です。 住宅金融支援機構と金融機関が提携して提供している「フラット35」は、団信への加入が任意のため、健康状態に不安がある方でも住宅ローンを借り入れることが可能です。団信に加入しない場合は借入金利が引き下げられます(機構の定めによる。詳細はフラット35の公式サイトで確認できます)。 ただし団信に入らない=遺された家族にローンが残るということです。その場合は、収入保障保険などで別途、住宅ローン残高に見合う保障を確保しておく必要があります。「団信不要でローンが組める」ことと「保障がいらない」ことは別問題です。 もう一つの選択肢がワイド団信です。持病があっても引受基準が緩和されており、たとえばソニー銀行では年0.2%の上乗せで利用できます(審査により加入できない場合があります)。住宅ローンを借りたら生命保険を見直そう

民間の住宅ローンでは、団信の保険料が金利に含まれていることがほとんどです。そのためか、住宅ローンを利用する方は「自分がすでに大きな生命保険に入っている」ことを意識していないケースが目立ちます。 住宅ローンを組んだ時点で、住居費分の死亡保障は団信が肩代わりしていると考えられます。すでに加入している生命保険に住宅資金分の保障が含まれているなら、それは重複です。団信・疾病保障の内容を確認したうえで既契約を見直せば、保険料を削減できる可能性があります。上乗せ0.2%(月約2,800円)を払うかどうかも、この全体像の中で判断すべきです。 住宅ローン選びで団信を比べるときの実務的な順番は、次の3つです。- 一般団信の完済時年齢(何歳まで保障されるか。ソニー銀行は満85歳未満、ワイド団信は満81歳未満)

- 上乗せ0円で付く疾病保障の範囲(がん50%なのか、全疾病=就業不能保障まで含むのか)

- 上乗せ金利の総額(35年でいくらか=実質の保険料)

団信についてよくある質問

Q. 全疾病保障があれば、働けなくなっても必ず返済が免除されますか?

A. いいえ。全疾病保障は「所定の就業不能状態が一定期間続いた場合」に月々の返済額が保障され、さらに長期化した場合にローン残高が保障される、という段階的な設計が一般的です。支払要件(就業不能状態の定義・継続期間)は商品ごとに異なります。「働けなくなったら即ゼロ円」ではないため、必ず「被保険者のしおり」等で条件を確認してください。Q. 夫婦でペアローンを組む場合、団信はどうなりますか?

A. ペアローンは契約が2本になるため、それぞれの契約に対して各自が団信に加入します。一方に万一のことがあっても、免除されるのはその人の債務分だけで、もう一方の返済は続きます。フラット35には夫婦2人で加入できる「デュエット(ペア連生団信)」(借入金利+0.18%)があり、どちらか一方に支払事由が生じた時点で債務全額が保障されます。共働きで収入を合算しているほど、この差は重くなります。Q. 自営業ですが、団信の審査で不利になりますか?

A. 団信の審査は健康状態の告知にもとづくもので、職業や収入は基本的に関係ありません(住宅ローン本体の審査では所得が見られます)。ただし前述のとおり、自営業は傷病手当金がないため、就業不能リスクへの備えは会社員より重要です。上乗せ0円で全疾病保障が付く住宅ローンは、自営業の方ほど価値が大きいといえます。Q. 団信の保障は途中で変更できますか?

A. 一般に、借入後の団信の種類変更はできません(ソニー銀行も公式に「お借入後の団信種類の変更はできません」と明記しています)。借り換えのタイミングでしか見直せないと考え、契約前に保障内容を決め切ることが大切です。 ※本記事の上乗せ金利・保障内容は2026年7月時点の各社公表内容です。商品改定により変わることがあるため、最新の取り扱い状況は必ず各金融機関の公式サイトをご確認ください。住宅ローン比較・ランキング記事

- 投稿タグ

- 疾病保障