※本記事は2017年10月(執筆当時)の欧州中央銀行(ECB)の金融緩和縮小決定を報じたニュース記事です。記載の金利水準や金融政策の状況は当時のものです。最新の金利動向は最新の住宅ローン金利予想の記事をご確認ください。

すでに金融緩和による景気刺激策を終了し、いわゆる出口戦略として政策金利を段階的に引き上げているアメリカに続き、EUでも金融緩和の終了に向けて動き出しました。

欧州中央銀行(ECB)は10月26日の理事会で量的緩和政策の大幅縮小を決定しました。 2017年12月末としていた国債などの資産購入の終了時期を2018年9月末まで延ばしたうえで、2018年1月以降の資産購入量を当時の月600億ユーロ(約8兆円)から月300億ユーロに半減する計画となっています。 欧州中央銀行(ECB)が行っている金融緩和策は、日本と同じで量的緩和とマイナス金利を含む超低金利政策です。物価上昇率も目標の「2%近く」には届かないものの1%台半ばまで上がって来ていたこともあり、EUの景気も改善したとの判断のようです。 金融緩和を縮小させても景気は腰折れしないと判断し、アメリカに続きEUでも出口戦略に向かうことになりました。 アメリカの金融緩和終了からの政策金利の段階的引上げに伴い、日本の国債市場でも利回りの上昇圧力が強まっていましたが、EUでも緩和終了へ向けて舵を切ったことで、まだ金融緩和を継続している日本では金利が上昇しやすい状況となってきました。日本の住宅ローン金利への影響は?

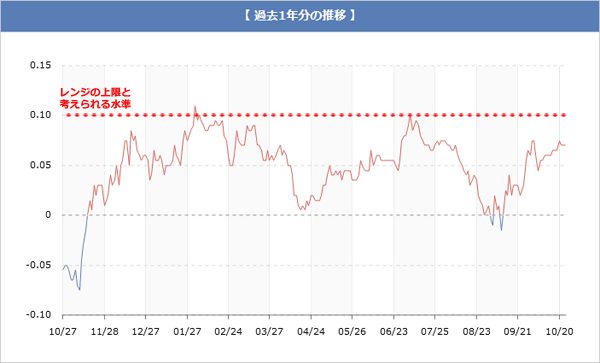

長期金利は新発10年物国債の利回りで、10年固定金利などの長期固定金利の重要な指標です。長期金利が上昇すれば10年固定金利も引上げになりますし、低下すれば引下げとなると考えるとわかりやすいでしょうか。 当時、日銀は新発10年物国債の利回りである長期金利を0%程度で維持する「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を行い、長期金利が上昇した場合には即座にコントロールに入っていたため、大きく上昇することはありませんでした。 過去1年間の長期金利の推移を見てみると、プラス0.1%を超える上昇がおきた場合に無制限に国債を買い入れる「買い入れオペ」などの対策で、それ以上上昇させないように対策を行っていることがわかります。

日本相互証券株式会社HPより引用