この記事を最初に公開した当時は、日本銀行が長期金利を0%程度に抑え込む金融緩和を続けており、「住宅ローン金利は大きく下がらないかわりに、大きく上がることもない」という前提で銀行を選ぶことができました。その前提は、いまや完全に逆転しています。

日本銀行は2026年6月の金融政策決定会合で政策金利を1.0%程度へ引き上げ、約31年ぶりの高い水準になりました。三菱UFJ銀行も「2026年6月16日発表の短期プライムレートの引き上げに伴い、2026年9月1日より住宅ローンの変動金利の基準金利を見直す」と公式に告知しています(2026年7月15日確認)。金利は「下がらない」ではなく「上がる前提」で考える局面に入ったわけです。

だからこそ、金利の数字だけで銀行を決めるのは危険です。表面金利の0.010%の差より、団信(団体信用生命保険)に上乗せ0円で付いてくる疾病保障の中身や、融資事務手数料の体系の違いのほうが、家計に与えるインパクトが大きいことは珍しくありません。この記事では、金利以外の判断材料のうちとくに差の出やすい「無料の疾病保障」と「事務手数料」に絞って整理します。

なぜ「上乗せ0円の疾病保障」で差がつくのか

団信は、契約者が死亡・高度障害状態になったときに住宅ローン残高がゼロになる保険です。ここまでは多くの銀行が金利上乗せなしで用意しています。差が出るのは「病気で働けなくなったとき」の保障です。

がん・脳卒中・急性心筋梗塞といった疾病保障を手厚くするには、多くの場合、金利の上乗せが必要になります。たとえばドコモの銀行の「3大疾病100プラン」は40歳未満で年0.200%、40歳以上で年0.400%の上乗せ、PayPay銀行のがん50%保障は年0.100%の上乗せ(がん100%保障は年0.150%)です。上乗せ金利は借入期間ぶんずっと効き続けるため、借入額が大きく期間が長いほど負担は積み上がります。

逆にいえば、同等の保障を「上乗せ0円」で付けられる銀行を選べば、その差額はまるごと家計に残ります。これが、金利表だけを眺めていても見えてこない「金利以外のメリット」の正体です。

ドコモの銀行「スゴ団信」──全疾病保障が金利上乗せなし

ドコモの銀行の団信は「スゴ団信」という名称になり、全疾病保障が金利上乗せなしで基本付帯します(2026年7月15日、公式サイトで確認)。

全疾病保障の正式名称は「団体信用就業不能保障保険」で、8疾病(がん・脳卒中・急性心筋梗塞・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)とそれ以外の病気・ケガのいずれについても、所定の就業不能状態が続いた場合に保障されます。就業不能状態が続いている間は毎月の返済相当額が最長12ヵ月ぶん支払われ、12ヵ月を超えて就業不能状態が継続すると住宅ローン残高が0円になります。医師の指示による自宅療養も対象です。

50歳以下なら「3大疾病50%保障」も基本付帯

さらに、借入時の年齢が50歳以下であれば「3大疾病50%保障」も上乗せ0円で基本付帯します。所定のがんと診断確定された場合、または急性心筋梗塞・脳卒中で60日以上所定の状態が継続した(もしくは所定の手術を受けた)場合に、住宅ローン残高の50%が保障される内容です。50歳を超える場合は全疾病保障のみが基本付帯となります。

一方で、融資事務手数料は借入額の2.20%(税込)の定率型で、ここは決して安くありません。保障は手厚いが初期費用はかかる――という総コストのバランスで見る必要があります。なお、ドコモの銀行はNTTドコモの連結子会社となっており、2026年8月に商号を「ドコモSMTBネット銀行」へ変更しました(サービスブランドは「NEOBANK」から「ドコモの銀行」へ)。商品の申込先が変わるわけではありませんが、名称の違いに戸惑わないよう覚えておくとよいでしょう。

楽天銀行(金利選択型)──「がん50%+全疾病特約」が無料、事務手数料は定額

楽天銀行はフラット35の取扱いで知られますが、変動金利など金利選択型の住宅ローンも扱っています。こちらは団信を2020年に拡充しており、現在は「がん50%保障」と「全疾病特約(就業不能保障特約)」が金利上乗せなしで付帯します(公式サイトで確認)。就業不能状態が15日を超えて継続すると毎月の返済額が保障され、1年を超えて継続すると住宅ローン残高が0円になります。

かつて本記事で紹介していた「8疾病保障」という名称は現在の商品説明では使われていません。保障の枠組みそのものが見直されているため、古い記事や口コミの記述をそのまま信じないよう注意してください。なお融資実行日の年齢が満51歳以上の場合は、保険料負担なしで全疾病特約付団信に加入する形になります。より手厚い「100%保障がん団信(全疾病特約付)」を選ぶ場合は年0.200%の上乗せです。

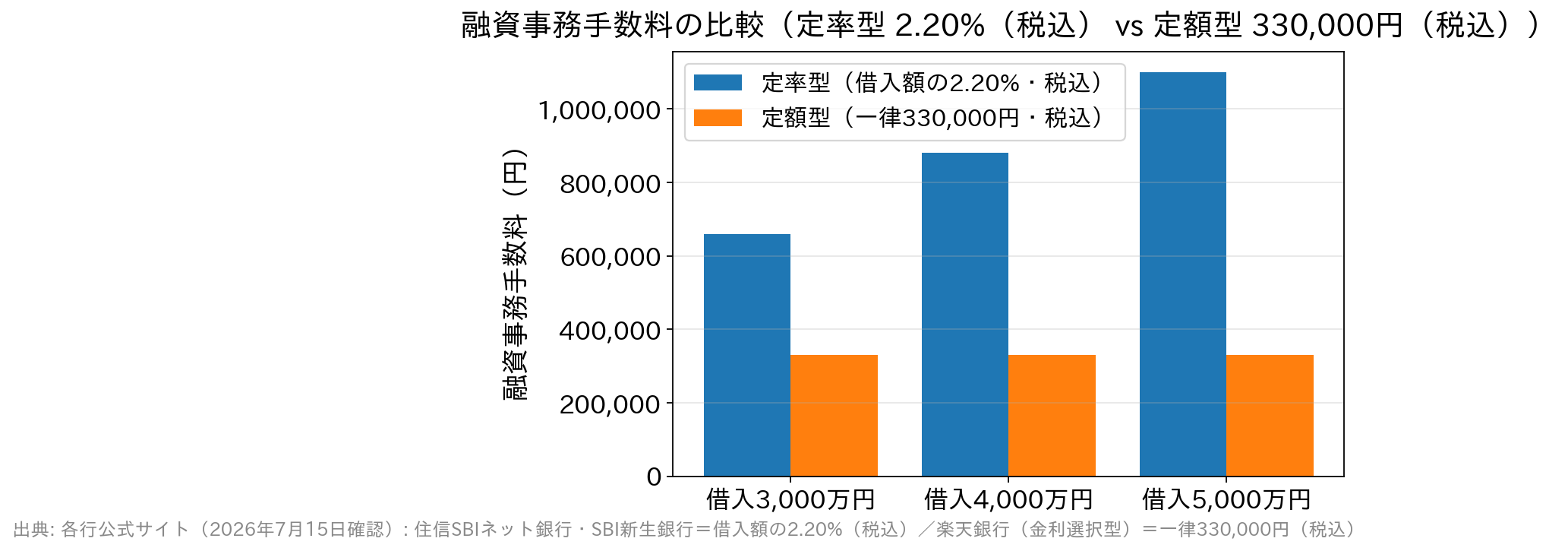

事務手数料は定額33万円──借入額が大きいほど効く

楽天銀行(金利選択型)の大きな特徴は、融資事務手数料が借入額にかかわらず一律330,000円(税込)の定額型である点です(返済口座を楽天銀行に指定した場合)。ネット銀行の多くが採用する「借入額の2.20%(税込)」の定率型と比べると、借入額が大きいほど差が開きます。

金利の高低だけを追いかけていると、この数十万円単位の初期費用の差を見落とします。「表面金利はわずかに高いが、事務手数料が数十万円安く、疾病保障も無料」という組み合わせが、総支払額では有利になることもあるのです。

SBI新生銀行──全疾病保障付団信を上乗せ0円で選べる

金利以外の観点で見るとき、もう一行押さえておきたいのがSBI新生銀行です。同行の団信は「ガン団信」と「全疾病保障付団信」の2プラン構成で、ガン団信は年0.100%の上乗せ、全疾病保障付団信は金利の上乗せなしで選べます(2026年7月15日、公式サイトで確認)。全疾病保障付団信は、一般団信の保障に加え、8疾病とその他の病気・ケガによる所定の就業不能状態が続いた場合に住宅ローン残高が保障される内容です。

諸費用の考え方も分かりやすく、融資事務手数料は借入金額の2.20%(税込)の定率型に一本化されています。一部繰上返済手数料は無料で、借入期間は変動金利の新規借入なら最長50年まで選択可能(35年超は年0.100%の上乗せ)。店舗での相談とオンライン手続きの両方に対応している点も、はじめて住宅ローンを組む人には心強いところです。

なお、かつて同行の特徴として紹介されていた「ステップダウン金利」「自動繰上返済(スマート返済)」「安心保障付団信(介護保障)」は、いずれも新規の取扱いを終了しています。古い比較記事にはまだ残っていることがあるので、現行のラインアップで判断してください(手動の一部繰上返済は現在も1円から無料で可能です)。

【比較表】上乗せ0円で付く保障と、有料になる保障

2026年7月15日時点で各行公式サイトを確認した内容を整理すると、次のようになります。「疾病保障が無料」といっても、無料で付く範囲は銀行ごとに違います。

| 銀行 | 金利上乗せ0円で付く保障 | 上乗せが必要な保障 |

|---|---|---|

| ドコモの銀行 (スゴ団信) | 全疾病保障(基本付帯) 3大疾病50%保障(50歳以下は基本付帯) | 3大疾病100プラン 40歳未満:年0.200%/40歳以上:年0.400% |

| 楽天銀行 (金利選択型) | がん50%保障+全疾病特約 (満51歳以上は全疾病特約付団信) | 100%保障がん団信(全疾病特約付):年0.200% ペア連生型団信:年0.200% |

| SBI新生銀行 | 一般団信 全疾病保障付団信 | ガン団信:年0.100% |

| PayPay銀行 | 一般団信 | がん50%保障:年0.100% がん100%保障:年0.150% |

上乗せ率・保障内容は改定されることがあります。最新の内容は必ず各金融機関の公式サイトでご確認ください。

「無料だから得」で終わらせない──支払条件を必ず読む

ここまで無料の疾病保障を評価してきましたが、保障が実際に支払われる条件は、けっして緩くありません。

全疾病保障・就業不能保障は、多くの場合「所定の就業不能状態が12ヵ月(楽天銀行は1年)を超えて継続した場合にローン残高が0円」という設計です。入院すればすぐ残高がゼロになる保険ではありません。また、精神障害など免責事由に該当するものは対象外で、責任開始日から一定期間(ドコモの銀行の3大疾病保障なら3ヵ月以内のがん診断など)は保障されない待機期間も設けられています。

したがって、団信を比較するときは次の3点をセットで見てください。

- 対象の病気(がんだけか、脳卒中・急性心筋梗塞まで含むか、すべての病気・ケガか)

- 支払条件(診断確定だけで支払われるのか、就業不能が何ヵ月続く必要があるのか)

- 保険料の負担方法(金利上乗せなしか、年0.100%〜0.400%の上乗せか)

そのうえで、すでに加入している医療保険・就業不能保険と保障が重複していないかを確認しましょう。住宅ローンの返済まで見込んで高額な生命保険に入っている場合、団信への加入をきっかけに保険を見直せば、月々の保険料を下げられる可能性があります。団信は「住宅ローンに付いてくるおまけ」ではなく、家計の保険設計の一部として考えるのが、総コストで損をしないコツです。

疾病保障についてよくある質問

Q. 団信は契約後に変更できますか?

A. 原則として、借入後に団信のプランを変更することはできません。上乗せ金利を払って手厚くするか、上乗せ0円の範囲でとどめるかは、申込時に決める必要があります。「あとで足せばいい」と考えず、健康状態や家族構成をふまえて申込前に決めておきましょう。

Q. 50歳を超えると、無料の疾病保障は付かないのですか?

A. 銀行によります。ドコモの銀行では50歳を超えると3大疾病50%保障は基本付帯の対象外となり、全疾病保障のみが基本付帯となります。楽天銀行では融資実行日の年齢が満51歳以上の場合、保険料負担なしで全疾病特約付団信に加入する形です。年齢によって「無料の中身」が変わる点は、借り換えを検討する年代ほど重要になります。

Q. 持病があると団信に入れませんか?

A. 通常の団信に加入できない場合でも、引受条件を緩和したワイド団信を用意している銀行があります(ドコモの銀行など)。ただし多くの場合、金利上乗せが必要です。持病がある方は、金利水準より先に「団信に入れるか」を確認してから比較を始めるほうが確実です。

Q. 疾病保障が手厚い銀行を選べば、総支払額でも得ですか?

A. 一概にはいえません。保障が手厚くても、融資事務手数料が定率型(借入額の2.20%)か定額型(330,000円)かで初期費用が数十万円変わります。「表面金利+事務手数料+上乗せ金利」を合計した総支払額と、無料で付く保障の中身をあわせて比較してください。この記事の比較表と事務手数料のグラフは、その第一歩として使っていただけます。

まとめ:金利が動く時代こそ「金利以外」で差が出る

金利が下がり続けた時代には、金利表の一番下の数字を選べばよいという単純な戦略が通用しました。金利が上がる局面では、その戦略は通用しません。

- ドコモの銀行……全疾病保障が上乗せ0円、50歳以下なら3大疾病50%保障も基本付帯。事務手数料は借入額の2.20%(税込)

- 楽天銀行(金利選択型)……がん50%保障+全疾病特約が上乗せ0円。事務手数料は一律330,000円(税込)の定額型

- SBI新生銀行……全疾病保障付団信を上乗せ0円で選べ、店舗相談とオンライン手続きの両方に対応

いずれも「病気で働けなくなったときに、家族が住む家を守る」ための保障を、金利上乗せなしで備えられる住宅ローンです。金利・事務手数料・団信の3点をセットで比べる――それが、金利のある世界で後悔しない住宅ローン選びの現実的な方法だといえるでしょう。

なお、金利・上乗せ率・保障内容・手数料はいずれも改定されることがあります。最新の取り扱い状況は必ず各金融機関の公式サイトをご確認ください。

住宅ローン比較・ランキング記事

- 投稿タグ

- 疾病保障