2016年1月、日銀はマイナス金利政策の導入を決定し、翌2月から実施しました。約8年にわたり続いたこの政策ですが、2024年3月に解除され、現在は緩やかな利上げ局面に入っています。今回は、マイナス金利政策の経緯と狙い、解除後の利上げの流れ、そして住宅ローン金利への影響を整理します。

マイナス金利政策とは

日銀と当座預金取引のある銀行には、「準備預金」として一定割合の現金を日銀の当座預金口座に預けることが法律で義務付けられています。しかし、長引く景気低迷と資金需要の低迷で、法律で義務付けられた割合以上に「準備預金」が預けられていました(超過準備預金)。超過準備預金には年0.1%の利息が付くため、貸し倒れリスクのある融資を行うより、簡単に利益を上げられる状態が生じていたのです。

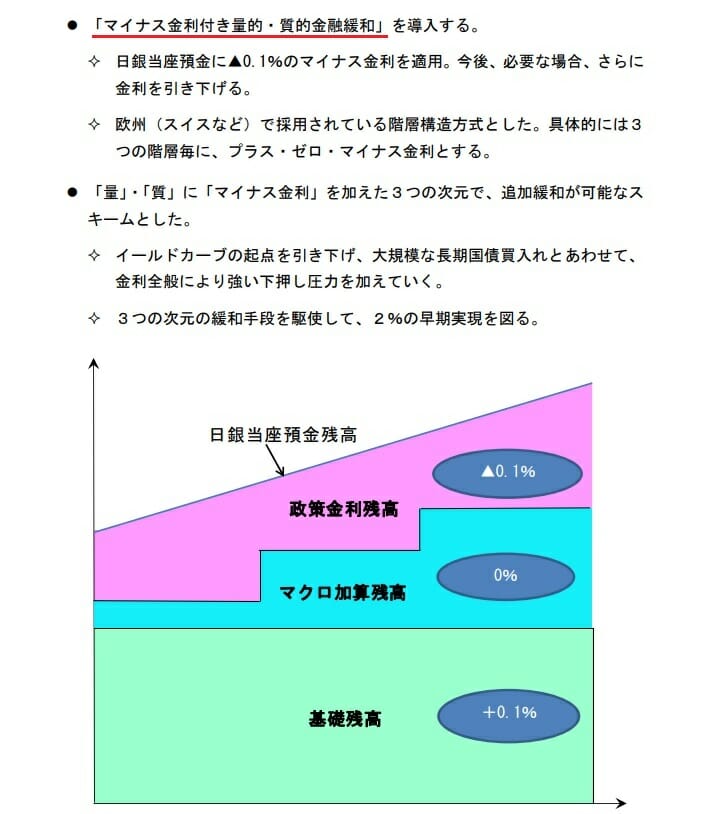

2016年1月に決定したマイナス金利政策で、日銀は当座預金に預けられる銀行の資金に3段階の金利を設定しました。

- すでに預けられている超過準備預金には0.1%の金利が付く

- これから預けられる当座預金のうち、法律で定められた所要準備額については金利を0%とする

- 新たな超過準備預金は金利をマイナス0.1%とする

日銀にお金を預けるだけで利益を得ていた銀行は、その利益を得られなくなる(逆にコストになる)ため、資金を企業や個人への融資に回し、経済が活性化する——というのが狙いでした。

マイナス金利政策導入の背景

バブル崩壊以後、「失われた30年」とされる経済の低迷にともない、金利も低下傾向にありました。この間も日銀は金融緩和を続けてきましたが、結果的に経済を上向かせるには至りませんでした。具体的には次のような流れです。

- 1999年から2000年にかけて「ゼロ金利政策」を導入

- 2001年から2006年には「量的金融緩和」を実施

- 2010年には無担保コール翌日物を0%とし、ETFやREITの購入に踏み切る「包括的金融緩和政策」を導入

- 2013年は第2次安倍政権発足に伴う「量的・質的金融緩和」を導入

マイナス金利政策の狙い

過去30年、いくら金融緩和を実施しても、金利をゼロにしても市中にお金が回らず経済が活性化しないため、滞留している資金(日銀に預けられている預金)から実質的に“罰金”を取る、というのがマイナス金利の考え方です。借り手に有利で貸し手に不利となる側面もありますが、日銀としてはそれ以上に日本経済全体を活性化させることを狙っていました。なお、マイナス金利で金融機関の収益が低下したため、2016年9月にはこれを補う「長短金利操作付き量的・質的金融緩和(YCC)」も導入されています。

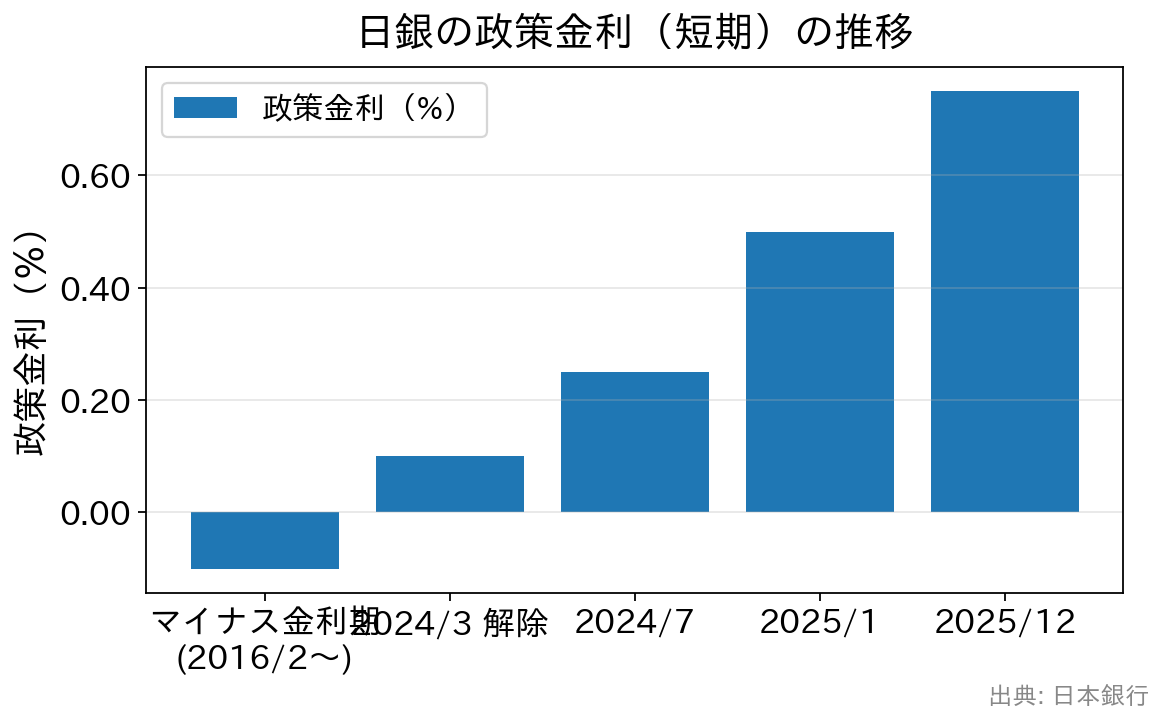

マイナス金利政策は2024年3月に解除された

長く「出口が見えない」とされてきたマイナス金利政策ですが、賃金と物価の好循環が見通せるようになったことを背景に、日銀は2024年3月の金融政策決定会合でマイナス金利政策の解除を決定しました(同時に長短金利操作=YCCも終了)。短期金利の誘導目標は、マイナスからゼロ近傍(0〜0.1%程度)へと引き上げられました。

その後も日銀は段階的に利上げを進めています。

- 2024年7月:0.25%程度へ

- 2025年1月:0.5%程度へ

- 2025年12月:0.75%程度へ(1995年以来およそ30年ぶりの水準)

日銀は2026年以降も、経済・物価情勢を見ながら利上げを継続する方針を示しています。最新の政策金利や会合結果は、日本銀行の公式サイトでご確認ください。

住宅ローンへの影響

マイナス金利政策の導入により、2016年春から夏にかけて住宅ローン金利は固定金利を中心に大きく低下し、歴史的な借り換えブームも起きました。長く続いた超低金利は、住宅ローン利用者にとって大きな追い風でした。

しかし2024年の政策転換以降は流れが変わっています。短期金利の上昇を受けて、変動金利の基準金利を引き上げる金融機関が増えました。固定金利は長期金利(10年国債利回り)の影響を受けますが、その長期金利も上昇基調(2026年5月末で2.6%台)にあり、固定金利の引き上げが目立ちます。

これから借りる人・借り換える人は、変動・固定とも「金利が上がりうる局面」を前提に、総返済額や、金利上昇時の備え(5年ルール・125%ルールの有無など)まで含めて比較することが大切です。

まとめ

マイナス金利政策は2024年3月に解除され、その後の利上げで住宅ローン金利は上昇局面に入りました。金利だけでなく、事務手数料・保証料などの諸費用や団信・疾病保障の内容まで含めて、総合的に比較しましょう。

対面相談とオンライン手続きの両方に対応するSBI新生銀行は、保証料0円・一部繰上返済手数料0円・全疾病保障付き団信などを備え、金利の上昇局面でも検討に値する選択肢の一つです。適用金利や条件は変わるため、最新情報は各金融機関の公式サイトでご確認ください。

![]()

![]()