国税庁の「民間給与実態統計調査」(令和6年分・2025年9月公表)によると、1年を通じて勤務した給与所得者の平均給与は478万円でした。給与階級別にみると、男性は年収400万円超500万円以下、女性は200万円超300万円以下の層が最も多く、年収300万円台は依然として多くの人が含まれる中心的な収入帯です。年代別では20代後半〜30代前半にこの年収帯の方が多く見られます。

本ページをご覧の方は、年収300万円台でマイホーム購入のために住宅ローンを検討されている方が多いと思います。このページでは「いくら借りられるか」だけでなく、金利が上がった『金利のある世界』で、無理なく返せる額はいくらかという総支払いの視点まで含めて整理しました。長文ですが、最後までお付き合いいただけると幸いです。

1年を通じて勤務した給与所得者の平均給与は478万円(前年比3.9%増)。雇用形態別では正社員454万円、正社員以外206万円となっています。

目次

年収300万円台の平均的な住宅ローン借入額は?

フラット35を提供する住宅金融支援機構の「民間住宅ローン利用者の実態調査」によると、住宅ローン利用者の多くが返済負担率(年収に占める年間返済額の割合)を20%前後に抑えています。年収300万円なら年間返済額を60万円(月5万円)程度に抑えているイメージです。

そこで、返済負担率20%・35年・元利均等返済で、現在の代表的な変動金利年0.85%(2026年7月時点の新規・最優遇水準の目安)を前提に借入可能額を試算しました。

年収300万円台では、おおむね1,800万円〜2,300万円が無理のない借入額の目安といえます。

| 年収(税込) | 年間返済額(月々) | 借入額の目安(返済負担率20%) |

|---|---|---|

| 300万円 | 60万円(5.0万円) | 約1,820万円 |

| 320万円 | 64万円(約5.3万円) | 約1,940万円 |

| 340万円 | 68万円(約5.7万円) | 約2,060万円 |

| 360万円 | 72万円(6.0万円) | 約2,180万円 |

| 380万円 | 76万円(約6.3万円) | 約2,300万円 |

※金利0.85%・35年・元利均等返済での試算。金利が上がると同じ返済額でも借りられる額は減ります。最新の適用金利は各金融機関の公式サイトでご確認ください。

年収300万円台の上限となる住宅ローン借入可能額は?

住宅ローンの審査では、年収400万円未満の場合、返済負担率の上限はおおむね35%とされています(フラット35の基準)。前述の平均値20%とは大きな差があります。実際に返済負担率35%で計算すると、次のような金額になります(変動金利0.85%・35年・元利均等の試算)。

| 税込み年収 | 借入可能額の上限(目安) | 月々の返済額 |

|---|---|---|

| 300万円 | 約3,180万円 | 約8.8万円 |

| 320万円 | 約3,390万円 | 約9.3万円 |

| 340万円 | 約3,600万円 | 約9.9万円 |

| 360万円 | 約3,810万円 | 約10.5万円 |

| 380万円 | 約4,020万円 | 約11.1万円 |

ただし、これはあくまで審査上の「上限」です。税込み年収には社会保険料・住民税・所得税が含まれ、手取りはこれより少なくなります。たとえば年収360万円なら手取りは約290万円・月25万円ほど。そこから月10万円を超える返済をし、さらに固定資産税・火災/地震保険・(マンションなら)管理費・共益費・修繕積立金まで払うとなると、上限いっぱいの借入は現実的ではありません。

当サイトでは、金利の数字だけでなく「手取りから無理なく払えるか」を重視しています。手取り年収の25%以内(返済負担率を税込20〜25%程度に抑える)を目安にすると、次のような借入額が現実的なラインです。

| 税込み年収(手取りの目安) | 現実的な借入額(手取り重視) | 月々の返済額 |

|---|---|---|

| 300万円(手取り約240万円) | 約2,270万円 | 約6.3万円 |

| 320万円(手取り約255万円) | 約2,420万円 | 約6.7万円 |

| 340万円(手取り約270万円) | 約2,570万円 | 約7.1万円 |

| 360万円(手取り約285万円) | 約2,720万円 | 約7.5万円 |

| 380万円(手取り約300万円) | 約2,870万円 | 約7.9万円 |

考え方としては

①税込み年収の20%前後を返済額の上限と考える

②手取り年収をベースに無理のない返済額から逆算する

のいずれかが安全です。金融機関が提示する「借入可能額」と、実際に無理なく返済できる金額は別物だと理解しておきましょう。

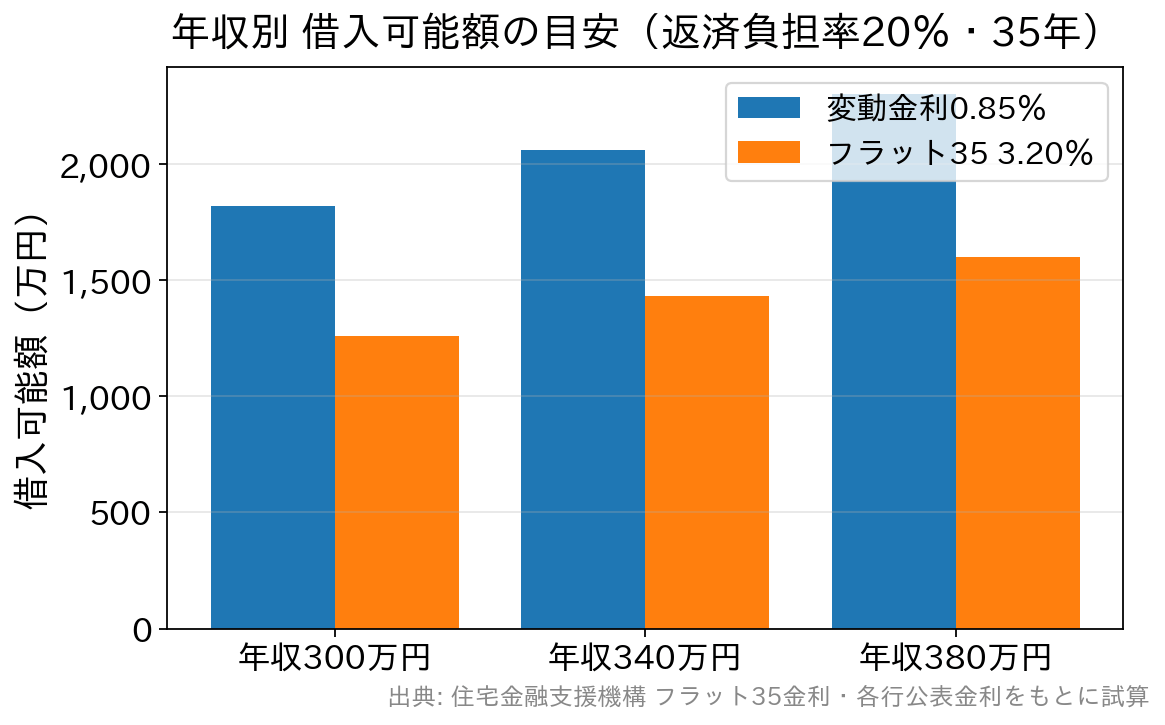

金利が上がると借入可能額はどう変わる?(変動とフラット35の比較)

見落とされがちですが、同じ返済額でも、適用される金利が高いほど借りられる額は少なくなります。これが「金利のある世界」で特に重要なポイントです。返済負担率20%を前提に、現在の変動金利(0.85%)と全期間固定のフラット35(2026年6月の最多金利は3.21%で初の3%超え)で借入可能額を比べると、次のように大きな差が出ます。

固定金利は返済額が将来も変わらない安心がある一方、足元の金利水準では借りられる額が小さくなります。変動金利は当初の借入可能額は大きくなりますが、今後の利上げで返済額が増えるリスクがあります(日銀は2026年6月に政策金利を1.0%程度へ引き上げ。変動金利への反映は各行の基準日を経て2026年秋以降が目安)。どちらが有利かは金利の数字だけで決めず、総支払額と家計の余裕で判断しましょう。

年収300万円台の住宅ローン、頭金なしは危険?

「頭金が必要」というのが定説ですが、実態はどうでしょうか。住宅金融支援機構の調査では、頭金(自己資金)として住宅価格の10%以上を用意している人は半数に満たないのが実情です。低金利が続いた時期は「頭金を貯める間の家賃がもったいない」「早く住環境を改善したい」と考える人が多く、頭金が少なめでも住宅ローンを組むケースが目立ちました。

ただし注意点があります。中古住宅では仲介手数料、住宅ローンを組む際には保証料や融資事務手数料などの諸費用が数十万円〜物件価格の数%発生します。フルローン(頭金ゼロ)にすると、これらの諸費用は別途現金で用意する必要があるうえ、借入額が増えるぶん総返済額・毎月の負担も大きくなります。当サイトが重視する「総コスト」の観点では、諸費用ぶんだけでも自己資金を用意しておくと、その後の家計に余裕が生まれます。

【判定】年収300万円台の住宅ローン借入額を判定!

インターネットでは「年収300万円+○○○○万円」というキーワードで検索する方が多いようです。金利上昇後の現在の水準(変動0.85%前提)をふまえ、頭金なしを前提に無理なく返せるかを判定します。

| 判定 | コメント | |

|---|---|---|

| 年収300万 住宅ローン 1500万 | ◎ | 余裕を持った返済が可能と思われます。 |

| 年収300万 住宅ローン 2000万 | ○ | 手取りや諸費用を考えるとやや余裕は少なめ。返済負担率に注意。 |

| 年収300万 住宅ローン 2500万 | △ | 年収300万円台後半で、頭金や共働きなど条件が整えば検討可。 |

| 年収300万 住宅ローン 3000万 | × | 年収300万円台では返済が苦しくなると思われます。 |

※金利が今後さらに上がると、同じ借入額でも返済負担は重くなります。借入時点だけでなく、将来の金利上昇も見込んで余裕を持った計画にしましょう。

年収300万円台、40歳・40代で気をつけることとは?

マイホームを購入する方は30代が中心で、40歳での借入は平均よりやや遅めです。とはいえ転勤や家庭の事情は人それぞれ。購入時期を気にするより、完済までの資金計画をしっかり立てることが重要です。

40歳で35年返済を組むと完済は75歳。定年を65歳とすると、定年後に10年分の返済が残ります。たとえば2,000万円を変動金利0.85%・35年で借りた場合の例で見てみましょう。

| 項目 | 金額 |

|---|---|

| 月々の返済額 | 約55,000円 |

| 65歳(定年)時点の住宅ローン残高 | 約630万円 |

定年時点で約630万円の残高が残る計算です(※変動金利のため、金利が上がれば返済額・残高は増えます。仮にフラット35の3.2%台で借りた場合は月々約7.9万円・定年時残高は約810万円と負担が大きくなります)。これをどう返済するかを、借入時点で考えておく必要があります。退職金をあてにしすぎず、繰上返済や共働きでの返済前倒しも選択肢になります。

年収300万円台の方々が選んでいる人気の住宅ローンとは?

住宅ローンは一般に年収300万円以上が一つの目安とされますが、ソニー銀行や楽天銀行の金利選択型では年収400万円以上を申込条件としています(各行公式の商品概要で確認。条件は変更される場合があるため最新は公式でご確認ください)。年収300万円台の方は、こうした条件もふまえ、審査基準が比較的明快な全期間固定のフラット35もあわせて検討する価値があります。

申し込みの際は1社に絞らず複数の住宅ローンに仮審査を出し、通過したなかから納得できるものを選ぶのがおすすめです。下記は国内主要金融機関の住宅ローン審査で目安とされる年収条件の一覧です。

| 銀行名 | 年収 | 職業・雇用形態 | 勤続年数 |

|---|---|---|---|

| 200万円 | 個人事業主でも可能 | 規定なし(個人事業主、会社役員は3年) | |

| 安定かつ継続的な収入があること | 規定なし | 規定なし(個人事業主、会社役員は3年) | |

フラット35 | 100万円程度でも可能 | パート、アルバイト、個人事業主、契約社員、派遣社員、会社役員でも可能 | 規定なし(個人事業主、会社役員は2年) |

| 200万円以上 | 正社員、契約社員 | 規定なし | |

| 300万円以上 | 個人事業主、契約社員、会社役員でも可能 | 2年以上 | |

| 100万円以上 | 個人事業主、契約社員、派遣社員、会社役員でも可能 | 半年以上(個人事業主、会社役員は3年) | |

| 400万円以上 | 個人事業主、会社役員でも可能 | 規定なし(個人事業主、会社役員は3年) | |

| 200万円以上 | 個人事業主でも可能 | 1年(個人事業主、会社役員は3年) | |

| ※2023年2月、当サイト調べ。 | |||

お金や家計に困ったら、FPに相談することをおすすめします。そうはいっても、FPを自分で探すのは難しいですし、見ず知らずのFPに相談なんてして大丈夫?と感じてしまう人に紹介しておきたいのが、ホットペッパーやindeedなどを運営するリクルートが提供している保険の比較サイト「保険チャンネル」です。 保険チャンネルは、日本全国に店舗を持ち無料&オンライン(対面でも可能)でお金に関する全般的な相談にのってもらえます。 保険チャンネルでは保険に関することはもちろん、「住宅ローン」はもちろん「資産運用」「介護資金」など「お金に関すること」であればなんでも無料で相談でき、最適なライフプランを提案してもらえるので、お金に関する悩みを抱えている人は、1度相談してみることをおすすめします。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますのでFP相談も早めに手続きを進めるようにしましょう。

公的な住宅ローンの定番、フラット35

全国の金融機関の中で、全期間固定金利住宅ローン【フラット35】の実行件数シェア16年連続を獲得しているのがSBIアルヒです(2025年度のシェアは27.7%で16年連続第1位。出典:SBIアルヒ公式プレスリリース 2026年5月1日)。自己資金の割合に応じてフラット35より低金利になる「スーパーフラット」シリーズなどを取り扱っています。金利上昇局面で返済額が完済まで変わらない安心感から、フラット35や借り換えへの関心が高まっています。

年収300万円台と住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)は、年末の住宅ローン残高に応じて所得税・住民税が軽減される制度です。2022年以降に入居した場合の控除率は0.7%(かつての1%から引き下げ)で、控除期間は新築・買取再販の省エネ住宅などで原則13年、既存(中古)住宅は10年です。控除対象となる借入限度額は住宅の省エネ性能や入居年によって異なります(最新の要件は国土交通省・国税庁でご確認ください)。

ここで年収300万円台の方が知っておきたいのは、住宅ローン控除は「納めた税金が戻る」制度だという点です。年収300万円台は納める所得税・住民税がもともと少ないため、残高×0.7%の控除枠を使い切れないことがあります。所得税で控除しきれない分は翌年の住民税から差し引かれますが、その上限は課税総所得金額等の5%(最高97,500円/2022年以降入居の場合)です。借入額を増やしても控除がそのぶん増えるとは限らない点に注意しましょう。

なお、消費税率引き上げ時の負担軽減策だった「すまい給付金」は、すでに新規受付を終了しています(対象は令和3年12月末までの入居。一部は令和4年12月末まで延長されましたが、現在は申請できません。出典:国土交通省)。現在は制度が変わっているため、利用できる補助・税制(住宅ローン控除や、子育て世帯向けの国・自治体の支援など)は、必ず最新の公式情報でご確認ください。