来店客の減少とコスト構造の見直しを背景に、メガバンクは長く店舗網の再編(従来型店舗の削減・軽量店化)を進めてきました。一方でネット銀行はサービスを拡充し、口座数や預金残高を伸ばしています。住宅ローンも「店頭で相談して契約」から「ネットで申し込み、電子契約で完結」へと軸足が移ってきました。

この記事では、メガバンク3行の店舗再編と住宅ローンのネット対応の流れを整理したうえで、対面相談が減っていく時代に何を基準に住宅ローンを選べばよいかを、当サイトの視点(金利だけでなく総支払額で比べる)で考えます。

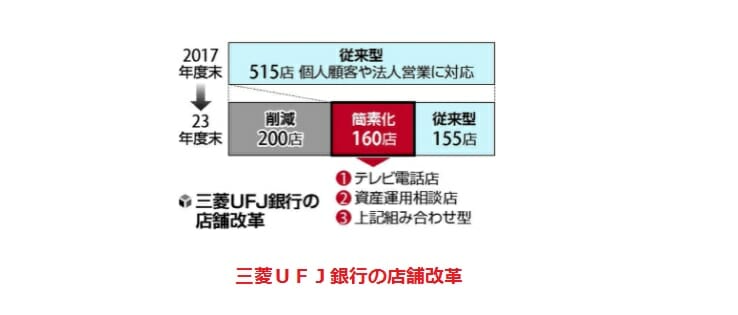

三菱UFJ銀行

店舗網の再編

三菱UFJ銀行は、2017年度末に515店あった店舗を、2023年度末までに17年度末比で約4割(約200店)削減し、おおむね300店程度とする計画を打ち出し、店舗網の再編を進めてきました。削減後の店舗も多くがテレビ電話や専用端末を使う非対面・セルフ型の店舗で、フルサービスの従来型店舗は大きく絞り込まれています。

住宅ローンの対面相談は従来型の店舗が中心となるため、店頭で相談できる窓口は以前より大きく減っているのが実情です。

住宅ローンのネット化

三菱UFJ銀行は来店不要型のネット専用住宅ローンを強化しており、電子契約に対応した完全ネット完結型・保証会社不要の住宅ローンを提供しています。最優遇金利の水準はネット銀行に近いものの、疾病保障などの保障を手厚くすると上乗せが必要になる場合があり、保障まで含めた総コストで比較するとネット銀行との差が見えてきます。最新の金利・保障条件は公式サイトでご確認ください。

三井住友銀行

店舗網の再編

三井住友銀行も、従来型の店舗を絞り込み、窓口業務を簡素化した軽量店(セルフ型店舗)への置き換えを進めてきました(2022年度末までに多くを軽量店化する計画を公表)。三菱UFJほど総店舗数を減らさない方針ですが、対面でじっくり住宅ローンを相談できる場は同様に減りつつあります。

住宅ローンのネット対応

三井住友銀行は「住宅ローン審査申込アプリ」を提供し、公式サイトでもネット専用の「WEB申込専用住宅ローン」を前面に出すなど、ネット経由への傾斜を強めています。WEB申込専用住宅ローンは系列保証会社による保証が必要です(保証料は金利に含む)。

かつては『電子契約に非対応』でしたが、これは現在は解消されています。三井住友銀行は2021年9月から住宅ローンの新規契約に電子契約サービス「SMBCクラウドサイン」を導入しており(国内大手銀行で初めて住宅ローン電子契約を実現)、電子契約を選べば収入印紙が不要・電子契約の利用手数料もかからず、契約手続きをオンラインで完結できます(公式サイトで確認)。

みずほ銀行

店舗網の再編

みずほフィナンシャルグループも、グループの営業拠点の削減や人員のスリム化を進める構造改革を打ち出してきました(みずほ銀行単体の店舗数は非公表)。3メガに共通して、対面型の拠点を減らしデジタル中心へ移行する流れにあります。

みずほ銀行の住宅ローンのネット対応

みずほ銀行はメガバンクの中でも早い段階からネット専用の住宅ローンを提供してきました。AIによる事前診断で借入可能性の目安を短時間で確認できるほか、電子契約に対応した来店不要型の住宅ローンを実現しています。

対面相談が減る時代——住宅ローンの選び方の軸

店頭相談の窓口が減り、各行ともネット完結型へ移行するなかで、利用者にとって大切なのは「どこで相談するか」よりも「総支払額で比べる」という視点です。表面の金利が同じでも、事務手数料・保証料・団信(疾病・がん保障)の条件によって最終的な負担は変わります。

| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| 金利 | 最優遇金利だけでなく適用条件(自己資金割合・給与振込等) | 条件を満たせるかで実際の金利が変わる |

| 事務手数料 | 定額型か定率型か(借入額×料率) | 借入額が大きいほど定率型の負担が増える |

| 保証料 | 金利上乗せ型か一括前払い型か、保証会社不要か | ネット銀行・一部メガは保証料0円の商品も |

| 団信・保障 | 一般団信の保障範囲、疾病・がん保障の上乗せ幅 | 上乗せ金利の有無で総コストが変わる |

| 手続き | 来店要否、電子契約の可否(印紙代不要) | 3メガとも電子契約に対応済み |

とくに2026年6月は日銀の追加利上げ(政策金利1.0%程度)を受けて固定金利が上昇し、フラット35(買取型)の最頻金利は3%台に乗りました(住宅金融支援機構公式)。金利が動く局面では、相談のしやすさやネット手続きの便利さに加えて、金利タイプと総支払額をあわせて見極めることがいっそう重要になります。

よくある質問(FAQ)

Q. 店舗が減ると住宅ローンの相談はできなくなる?

A. 従来型の店舗は減っていますが、テレビ電話や電話・メールでの相談、ローンプラザなど相談に特化した拠点は各行が用意しています。ネット銀行でも電話・メールでの相談サポートがあります。

Q. ネット完結型は対面型より金利が低い?

A. ネット専用商品は店舗コストを抑えるぶん金利・手数料に還元される傾向があります。ただし保証料・団信・事務手数料を含めた総支払額で比べないと、本当の優劣は判断できません。

Q. 電子契約のメリットは?

A. 収入印紙が不要になり、来店せずに契約できます。3メガとも住宅ローンの電子契約に対応しており、紙の契約に比べて印紙代と手間を抑えられます。