※2015〜2016年度当時の調査をもとにした記事です。住宅ローンの金利・手数料・商品内容は変更されている場合がありますので、最新情報は各金融機関の公式サイトでご確認ください。

住宅金融支援機構が「2016年度 民間住宅ローンの貸出動向調査」を発表しました。

これから住宅ローンの借入れや借り換えを考えている方で、まず最初に悩むのがどの金利タイプを選んだらいいのか?だと思います。

調査結果は2015年度の調査結果を集計した少しデータは古いですが、金利タイプを選ぶ参考になるかもしれません。

では見てみましょう。

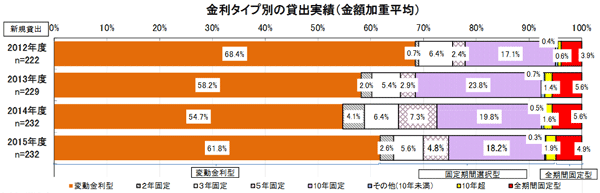

2015年度の金利タイプ別貸出実績

2015年に住宅ローンを借りた方は、どの金利タイプを選んだのでしょうか。

住宅金融支援機構「2016年度 民間住宅ローンの貸出動向調査」より引用

2015年金利タイプ別の貸出実績は、

変動金利型が61.8%、

10年固定などの固定期間選択型が33.4%、

全期間固定型が4.9%となっています。

やはり金利の低さが金利タイプ選びの決め手なのでしょうか、変動金利型が圧倒的に多いです。 しかし、この調査は2015年度の結果ということで、データとしてはちょっと古いですね。

2015年のドコモの銀行(旧・住信SBIネット銀行)の金利を見てみると、

変動金利:0.600%前後

10年固定:0.900%前後

フラット35:1.500%前後(35年固定) 今の

10年固定金利やフラット35と比べるとかなり高いことがわかります。 今の住宅ローン金利と少し違う点に気がついたでしょうか。

というのも、2015年と2016年の金利では長期の固定金利に大きな差があるからですね。 2017年2月の変動金利と10年固定金利のランキングを見てみると、

ドコモの銀行は借り換え限定で0.540%ですし、フラット35は

楽天銀行の21年以上の固定金利が1.100%となっています。

ちなみに変動金利は、ドコモの銀行が借り換え限定で

0.447%です。 マイナス金利の影響で一番金利が下がったのが10年固定金利だというのがわかります。

今や変動金利とほぼ変わらない水準まで低下しています。

2016年のこの調査結果を予想すれば、

金利の低下が著しい10年固定金利を含む固定期間選択型やフラット35などの全期間固定型がシェアを増やすことは間違いないです。 つまり、今の史上空前の低金利時代では、

変動金利が住宅ローン金利の中で一番低いというこれまでの常識が崩れていると言ってもいいでしょう。 今の10年固定金利は変動金利とほぼ変わらない水準です。

変動金利並の金利で10年間も金利が固定されるとなれば、「変動金利は金利が低くていいけど、金利上昇リスクが気になる。。。」という方にピッタリと言えそうです。

ただし、当初優遇タイプの10年固定金利は10年の固定期間が終了すると金利が高くなるため、金利の低さを最大限に活かすならば借り換えが必須となります。 変動金利だけでなく固定金利での住宅ローンの新規借入れや借り換えを候補に考えてみるのもマイナス金利時代の新しい手法となりつつあると思いますよ。

住宅ローン比較・ランキング記事