国立がん研究センターは毎年、新たにがんと診断される人数(罹患数)や死亡数の予測を「がん統計」として公表しています。

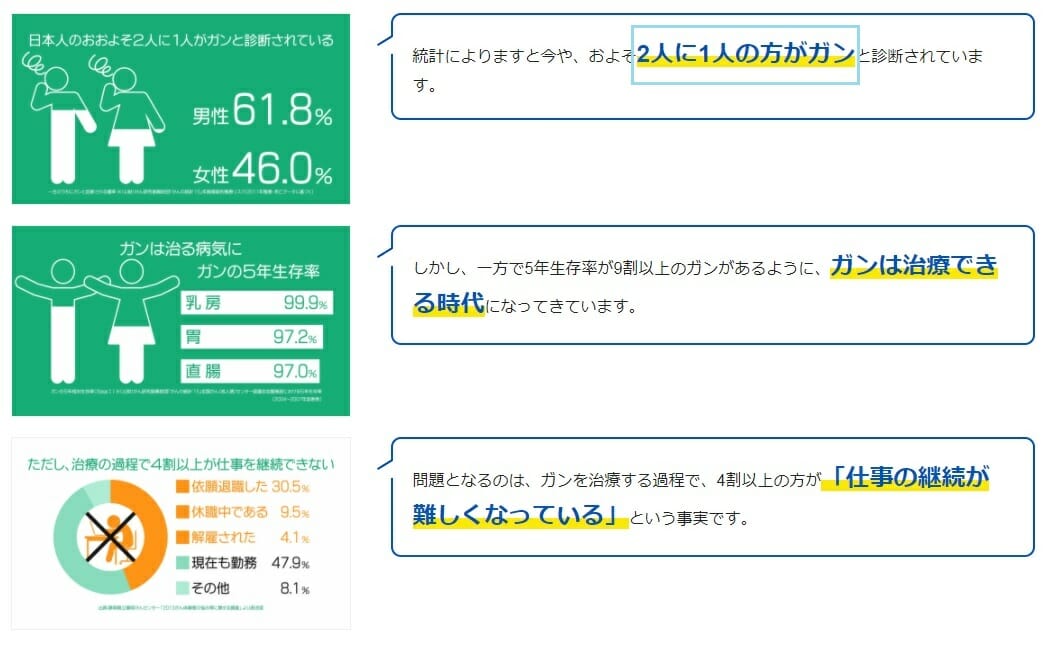

古くから“がんは日本人の国民病”と言われるように、日本人の死因の第1位ががんであることは広く知られています。生涯でがんと診断される確率は、男性の約6割・女性の約5割にのぼるという統計もあり、「2人に1人ががんになる時代」という言葉も現実味を帯びています。

目次

画像引用;広島銀行

一方で、がん治療の研究は長年にわたって続けられ、新しい治療法や薬が次々と開発されています。近年ではがんを患っても治療を経て社会復帰する方が増えており、「がん=死」というイメージは以前ほど強いものではなくなってきました。

ここで、話を住宅ローンに切り替えましょう。住宅ローンは最長で50年もの長期にわたって返済を続ける商品ですが、返済中にがんになった場合、住宅ローンの返済はどうなるのでしょうか?

原則として、がんになっても住宅ローンの返済義務そのものは残ります。しかし近年は、がんと診断された時点で住宅ローン残高の一部または全部を保険金で完済してくれる「疾病保障(がん団信)」を付帯できる商品が急速に増えています。

当サイトは金利の数字だけでなく、団信を含めた“もしものときの備え”という総合的なコスト・安心を重視しています。この記事では、がん保障を付帯できる住宅ローンを、無料で付くタイプ・上乗せで手厚くするタイプに分けて整理していきます。

年間およそ100万人が新たにがんと診断されている

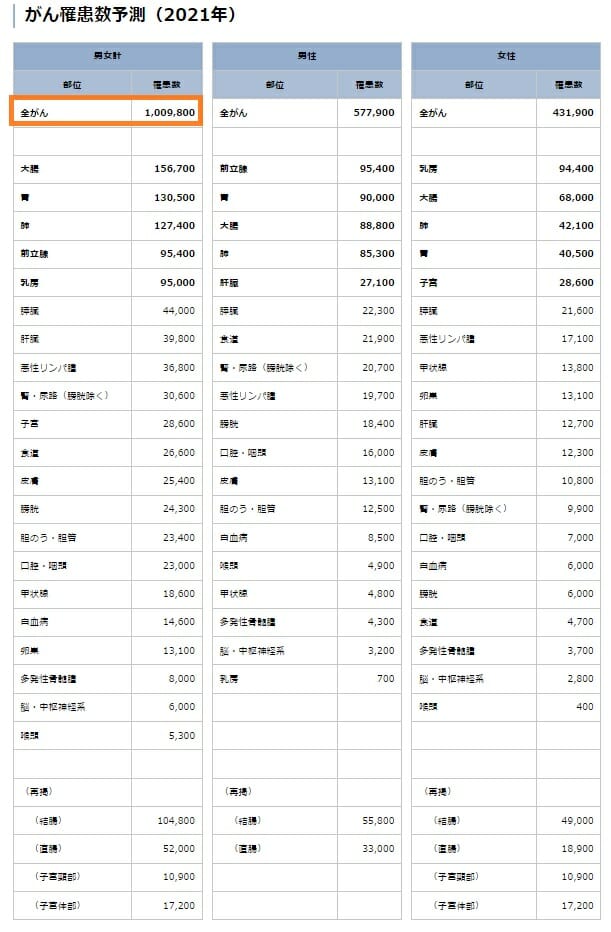

まずは国立がん研究センターが公表しているがん統計の予測をみてみましょう。

直近の予測でも、1年間に新たにがんと診断される人はおよそ100万人規模とされています。累積で考えれば「2人に1人が生涯でがんになる」という数字にも納得がいきます。

一方で、がんと診断された人の5年相対生存率は男女計でおおむね6割を超える水準まで改善しており、治療技術の進歩とともに年々改善傾向にあります(数値は国立がん研究センターの公表統計。最新の値は公式でご確認ください)。「がんになっても働きながら治療を続ける」ことが前提の時代だからこそ、住宅ローンの返済負担への備えが重要になっています。

がんになったとき住宅ローンの返済はどうなる?

住宅ローンの返済中に万が一のことがあった場合、返済はどうなるのでしょうか。ここでは「死亡時」「がん診断時」「がん治療への備え」という3つの観点から見ていきます。

亡くなってしまった場合、住宅ローンの返済はどうなる?

結論から言うと、住宅ローン残高は原則としてゼロになります。これは住宅ローンに団体信用生命保険(団信)がセットになっているためで、死亡時・所定の高度障害状態に該当した場合、住宅ローン残高相当の保険金が支払われ、残高が完済されます。

万が一のときにも、ご家族はマイホームに住み続けることができます。

がんと診断されたとき、住宅ローンの返済はどうなる?

近年とくに拡充が進んでいるのが、がんと診断された時点で保険金が支払われる(=住宅ローン残高の弁済に充てられる)保障が付いた住宅ローンです。

住宅ローンのがん保障は、保障を受ける条件が比較的シンプルなのが特徴です。「入院して就業不能状態が90日続いたら」といった複雑な要件ではなく、多くは「がんと診断確定されたら」が保険金支払いの条件となります(日帰り手術でも入院治療でも対象になり得ます)。

まずネット銀行で取り扱いが増えているのが、がんと診断されたときに住宅ローン残高の50%分の保険金が支払われるタイプです。下記の2行は、低金利に加えて「がん50%保障」の保険料が無料(上乗せ金利なし)で付帯できます。

| 銀行名 | 特徴 |

| auじぶん銀行 | 借入時50歳以下なら「がん・4疾病50%保障」+「全疾病保障」を上乗せ金利0円で付帯※ |

| ソニー銀行 | 「がん団信50」を上乗せ金利0円で付帯。がん100%保障も上乗せ年0.10%と低水準 |

※auじぶん銀行の「がん・4疾病50%保障」「全疾病保障」の無料付帯は、借入時年齢が満50歳以下の方が対象です(2026年7月時点。最新の付帯条件は公式サイトでご確認ください)。

住宅ローンのがん保障が一般的ながん保険と大きく違うのは、がんと診断された際にまとまった大きな金額が住宅ローン残高の返済に充てられる点です。たとえば住宅ローン残高が4,000万円ある場合、上記のauじぶん銀行やソニー銀行の50%保障なら2,000万円もの残高が保険でまかなわれる計算になります。

一般的ながん保険の診断給付金は多くても数百万円程度が中心で、1,000万円単位の給付が出る保険はほとんど存在しません。住宅ローンという大きな債務に直接効くのが、がん団信の強みと言えます。

がん治療への備えができる住宅ローン

最後に紹介するのは、がん治療そのものへの備えが手厚い住宅ローンです。

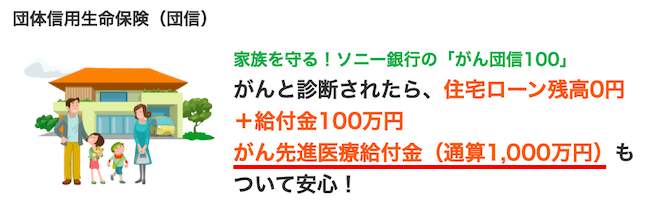

ここで取り上げたいのは、がん50%保障でも紹介したソニー銀行です。ソニー銀行の「がん団信100」は、上乗せ金利わずか年0.10%で、がんと診断確定した場合に住宅ローン残高が0円になるうえ、がん診断給付金100万円やがん先進医療給付金(通算1,000万円)などの保障も付いてきます。4,000万円の借り入れに対し年0.10%の上乗せであれば、35年間でおよそ70万円程度の負担で、これだけの保障が得られる計算です。毎月数千円の保険料がかかるがん保険と比べても、十分に検討に値する内容です(保障内容・上乗せ幅は2026年7月時点。最新はソニー銀行公式でご確認ください)。

がん団信を選ぶときの注意点

がん団信は魅力的な保障ですが、次の点に注意して選びましょう。

- 加入には年齢制限がある:無料の50%保障は「借入時50歳以下」など年齢上限が設けられていることが多く、加入するなら早めの検討が有利です。

- 「無料」と「有料(上乗せ)」を混同しない:同じ「がん50%保障」でも銀行によって無料・有料が分かれ、100%保障は上乗せ金利がかかるのが一般的です。たとえばPayPay銀行のがん50%保障は上乗せ(有料)となっています。各行の最新の条件を必ず公式で確認しましょう。

- 金利+保障をセットで総額比較する:上乗せ金利は総返済額に効いてきます。金利の低さと保障の手厚さのバランスで、総支払額として無理のない選択を。

健康状態に不安がある方や、より幅広い疾病に備えたい方は、一般団信の上乗せ0円や2026年3月開始の全疾病保障付団信(上乗せ0円)などを備えるSBI新生銀行のような選択肢もあわせて比較すると、自分に合った保障を見つけやすくなります。

がん情報サービス

国立がん研究センター がん統計予測

表・統計は国立がん研究センターがん対策情報センターより引用しています(最新の数値は公式サイトでご確認ください)。

住宅ローン比較・ランキング記事

- 投稿タグ

- インターネット銀行