横浜銀行は神奈川県横浜市に本店をおく国内最大の地方銀行です。

その規模は預金額143,209億円、貸出額111,331億円とかなり大きく、地方銀行のなかでも最大級の大きさです。

営業する地域も神奈川県内にとどまらず都内にも及び、最近では千葉銀行との提携を発表するなど話題となっていますが、そんな横浜銀行が提供する住宅ローンとはどのようなものでしょうか。

金利だけでなく、団信の保障内容、契約時に気になる保証料など、横浜銀行の住宅ローンを詳しく解説しようと思います。

横浜銀行の住宅ローンってどうなの?

神奈川県内にお住まいの方ならご存知の存在、横浜銀行。横浜銀行が提供する住宅ローンはどのような商品でしょうか。というか、ぶっちゃけどうなの?って思いますよね。

横浜銀行の住宅ローンをぶっちゃけていきましょう。

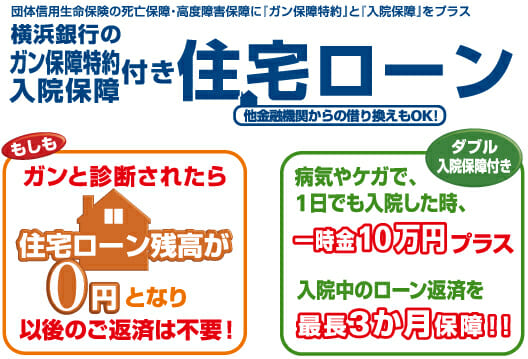

横浜銀行の住宅ローン「団信」

今の住宅ローンは団信への加入が必須で保険料は無料が普通です。横浜銀行の住宅ローンも例外ではなく、住宅ローンの契約には団信への加入が必要となり、保険料は銀行が負担してくれます。

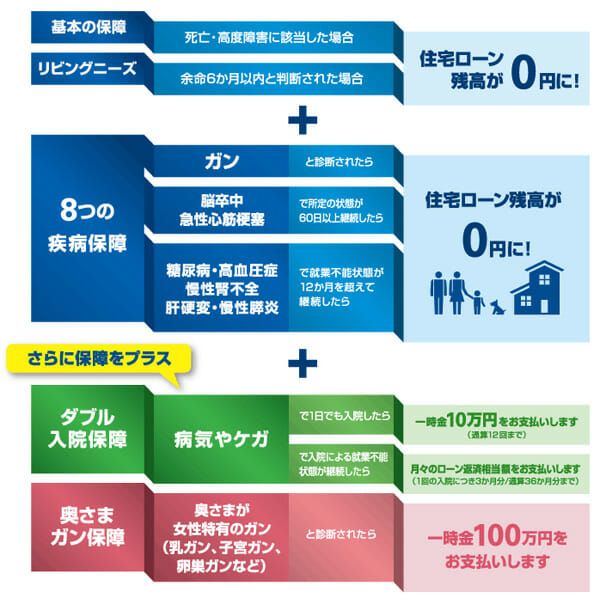

団信では、契約者が死亡または高度機能障害時に残りの住宅ローン残高が0円になる保障ですが、がんや脳卒中や糖尿病経も備えておきたいといった場合にどんな手段があるのでしょうか。

横浜銀行の住宅ローンに付帯できる疾病保障をみてみましょう。

| 横浜銀行の住宅ローン 団信と特約などの保障内容 | ||

|---|---|---|

| 保障の種類 | 必要な金利 | 保障内容 |

| 団信 (団体信用生命保険) | なし | 死亡または所定の高度障害、余命6ヶ月以内と判断された場合に住宅ローン残高が0円になる保障です。 |

| ガン保障特約・ 入院保障付き住宅ローン | 0.2%上乗せ | 団信の保障に加え、がんと診断確定された場合に住宅ローン残高が0円になり、病気やケガによる入院の際には入院一時金に加えて1回の入院につき最長3か月分が入院保険金として支払われる保障です。 |

| 3大疾病保障特約 | 0.25%上乗せ | 団信の保障に加え、がんと診断確定された場合、「急性心筋梗塞」・「脳卒中」を発病し60日以上所定の状態が継続した場合に住宅ローン残高が0円になる保障です。 |

| 8大疾病保障特約 | 0.3%上乗せ | 団信の保障に加え、がんと診断確定された場合、「急性心筋梗塞」・「脳卒中」を発病し60日以上所定の状態が継続した場合、「高血圧」・「糖尿病」・「慢性腎不全」・「肝硬変」・「慢性膵炎」で就業不能状態が12ヶ月を超えて継続した場合に住宅ローン残高が0円になる保障です。 |

| 全疾病保障特約 | 0.35%上乗せ | 団信の保障に加え、がんと診断確定された場合、「急性心筋梗塞」・「脳卒中」を発病し60日以上所定の状態が継続した場合、それ以外の病気やケガにより就業不能となりその状態が12か月を超えて継続した場合に住宅ローン残高が0円になる保障です。 また入院を開始した場合に、入院一時金10万円が支払われます。 |

| ワイド団信 | 0.3%上乗せ | 団信の加入条件を緩和したのがワイド団信です。 保養内容は団信と同じで、死亡または所定の高度障害、余命6ヶ月以内と判断された場合に住宅ローン残高が0円になる保障です。 |

ガン保障特約・入院保障付き住宅ローン

適用金利に0.2%の上乗せでガン保障特約・入院保障付き住宅ローンを付帯することが出来ます。

ガン保障特約・入院保障付き住宅ローンは、がんと診断確定された場合に住宅ローン残高が0円になり、さらに病気やケガによる入院の際には入院一時金に加えて1回の入院につき最長3か月分が入院保険金として支払われる保障になります。

親族や近親者にガンを患ったことがある方であれば金利上乗せでも付帯しておきたい保障です。

8大疾病保障特約

適用金利に0.3%の上乗せで付帯できるのが8大疾病保障特約です。

前述したガン保障特約・入院保障付きの保障に加えて、「急性心筋梗塞」・「脳卒中」を発病し60日以上所定の状態が継続した場合、「高血圧」・「糖尿病」・「慢性腎不全」・「肝硬変」・「慢性膵炎」で就業不能状態が12ヶ月を超えて継続した場合に住宅ローン残高が0円になる保障です。

さらに、奥さまガン保障により奥様が女性特有の癌になった場合には入院一時金として100万円を受け取ることが出来ます。

横浜銀行の住宅ローン「保証料」

横浜銀行の保証料は標準型と融資手数料型の2つタイプが用意されています。

| 横浜銀行の住宅ローン 諸費用 | |||

|---|---|---|---|

| タイプ | 保証料 | 融資事務手数料 | 不動産担保取扱手数料 |

| 標準型 | 借入金額・借入期間 により違いあり (例として、借入金額1,000万円で 借入期間35年の場合206,810円) | 22,000円(税込) | 33,000円(税込) |

| 融資手数料型 | 0円 | 借入金額の2.20%(税込) | 33,000円(税込) |

3,000万円を35年で借りた場合、標準型では保証料が620,430円に手数料が55,000円(税込)必要になります。

融資手数料型では融資事務手数料が660,000円(税込)に不動産担保取扱手数料が33,000円(税込)が必要になります。

横浜銀行の住宅ローンのメリット

横浜銀行の住宅ローンのメリットはなんでしょうか。

メリット1.ローンセンターで専門家に相談が可能

横浜銀行は横浜市・川崎市を中心に住宅ローンの専門スタッフが相談に対応してくれるローンセンターを展開しています。

下記の県内の中央から東側を中心にローンセンターを展開してユーザーの悩みに応え続けています。

特に日曜日も営業しているので、平日は仕事で銀行を訪問する時間が作れないという忙しい方には嬉しいですね。

この店舗で専門家に対面で相談しながら住宅ローンの契約をすすめることができるのは、ネット銀行では出来ない大きなメリットの1つです。

そのローンセンターの情報を確認しておきましょう。

横浜市内のローンセンター

- 横浜駅前住宅ローンセンター

住所:〒220-0005 横浜市西区南幸1丁目3番2号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 上大岡住宅ローンセンター

住所:〒233-0002 横浜市港南区上大岡西1丁目6番1号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 東戸塚駅前住宅ローンセンター

住所:〒244-0801 横浜市戸塚区品濃町538番地1

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 綱島住宅ローンセンター

住所:〒223-0053 横浜市港北区綱島西2丁目1番16号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 二俣川住宅ローンセンター

住所:〒241-0821 横浜市旭区二俣川2丁目50番地14

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- あざみ野住宅ローンセンター

住所:〒225-0003 横浜市青葉区新石川1丁目4番地3

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 中山住宅ローンセンター

住所:〒226-0019 横浜市緑区中山4丁目31番25号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

川崎市内のローンセンター

- 川崎住宅ローンセンター

〒210-0015 川崎市川崎区南町1番1

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 溝口住宅ローンセンター

〒210-0001 川崎市高津区溝口1丁目11番3号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 新百合ヶ丘住宅ローンセンター

〒210-0021 川崎市麻生区上麻生1丁目6番2号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

横浜市・川崎市以外の神奈川県内のローンセンター

- 藤沢住宅ローンセンター

〒251-0052 藤沢市藤沢460番地の9

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 茅ヶ崎住宅ローンセンター

〒253-0044 茅ヶ崎市新栄町9番16号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 平塚住宅ローンセンター

〒254-0034 平塚市宝町1丁目1番地

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 大和住宅ローンセンター

〒242-0017 大和市大和東1丁目8番1号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 厚木住宅ローンセンター

〒243-0018 厚木市中町2丁目2番1号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 相模原駅前住宅ローンセンター

〒252-0231 相模原市中央区相模原2丁目1番1号

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

- 横須賀住宅ローンセンター

〒238-0007 横須賀市若松町2丁目4番地

営業時間:平日:午前9時~午後3時 日曜日:午前10時30分~午後4時

メリット2.新規借り入れの場合の変動金利が比較的低い

横浜銀行の住宅ローンは地方銀行にしては金利が低めに設定されています。

特に新規借り入れの場合の変動金利はネット銀行にせまる金利設定となっているため、条件が合う方は借り入れ候補にする価値が十分にある住宅ローンです。

しかも0.03%の優遇を受けられるお得な金利プランが用意されています。

優遇を受けられる条件も厳しいものではないため、横浜銀行の住宅ローンを利用するときには絶対に優遇を受けるようにしましょう。

横浜銀行の住宅ローンのデメリット

これまで横浜銀行の住宅ローンのメリットを説明して来ましたが、デメリットはないのでしょうか。

デメリット1.変動金利・固定金利ともに金利が高め

新規借り入れでの変動金利は業界でも低い水準と言えますが、ネット銀行はもっと低い金利で借り入れが可能です。

さらに借り換え時の変動金利や新規でも借り換えでも長期固定金利では金利が高い横浜銀行よりもネット銀行の住宅ローンを中心に検討してみることをおすすめします。

デメリット2.無料の疾病保障がない

住宅ローンを契約するには団信への勧誘が必須となっています。横浜銀行の住宅ローンも例外ではありません。

団信は、住宅ローン返済中にローン契約者が死亡または高度障害状態に陥った際、住宅ローンの返済が困難になります。そういった事態のリスク回避のため、住宅ローンの借り入れの際には銀行が契約者となり生命保険に加入する団体信用生命保険です。

これ以外に、がんや3大疾病、8大疾病に備えておきたい場合には疾病保障を付帯することができます。

横浜銀行の場合には保険料として適用金利に上乗せすることで付帯できますが、最近のネット銀行の住宅ローンにはこの疾病保障が無料で付帯する住宅ローンが存在します。

横浜銀行の住宅ローンのまとめ

これまで横浜銀行の住宅ローンを解説してきました。

どの住宅ローンにもメリット・デメリットがあり、自分にあった住宅ローンを選ぶを重要です。そのためにはその住宅ローンを理解する必要があります。この解説がその助けになることを願っています。

最後に簡単に横浜銀行の住宅ローンをまとめてみました。

低金利で無料の疾病保障が付帯するおすすめのネット銀行

金利面や付加サービスでネット銀行の住宅ローンに太刀打ち出来ない地方銀行が多い中で、横浜銀行の新規借り入れ時の変動金利の金利の低さは驚異的です。

しかし変動金利でも10年固定金利でもネット銀行に金利面でも保障面でも及ばないのが現状です。

横浜銀行で変動金利・10年・20年固定など長期の固定金利での新規借り入れや借り換えを検討している場合には、ネット銀行を中心に借り入れ候補を探してみることを強くおすすめします。

ネット銀行の住宅ローンが気になる方は下記のおすすめの住宅ローンをチェックしてみてください。 中でも金利や保障面など総合的に優れた住宅ローンを提供しているauじぶん銀行が非常におすすめです。

ソニー銀行がんと診断されると住宅ローン残高が半分になる「がん団信50」が無料で付帯 がんと診断されると残りの住宅ローン残高が0円になり給付金として100万円を受け取ることができる「がん団信100」も0.1%の金利上乗せで付帯可能

| auじぶん銀行 | がん50%保障、4疾病保障、全疾病長期入院保障※が無料で付帯する |

| SBI新生銀行 | 介護保障団信が無料で付帯 |

※満50歳までの方が加入可能。

※紹介している内容の正確性には万全を期していますが、商品について詳しくは以下の横浜銀行の公式サイトから必ずご確認お願いします。

住宅ローン比較・ランキング記事

- 投稿タグ

- 地方銀行