一生で最も大きな買い物といってよいマイホームの購入。購入時には、ほとんどの方が住宅ローンを組まれていると思います。

もしご自身や、住宅ローンを契約している配偶者が亡くなった場合、住宅ローンはどうなるのでしょうか。

『死んだらどうなるのか?』

あまり考えたくない事態ですが、今回は想定されるいくつかのケースごとに、どうなるのかをご紹介します。

目次

ほとんどの場合、団体信用生命保険(団信)の保障が適用される

死亡した場合は団信の保障が適用され、住宅ローンの残債が保険金で弁済されるため、残されたご家族が住宅ローンで困らないようになっています。

団信はローン契約時に、銀行(金融機関)が保険会社との間で結ぶ生命保険であり、保険料は銀行(金融機関)が負担する仕組みになっています。

団信の保障内容とは?

団体信用生命保険に加入することで

■死亡したとき

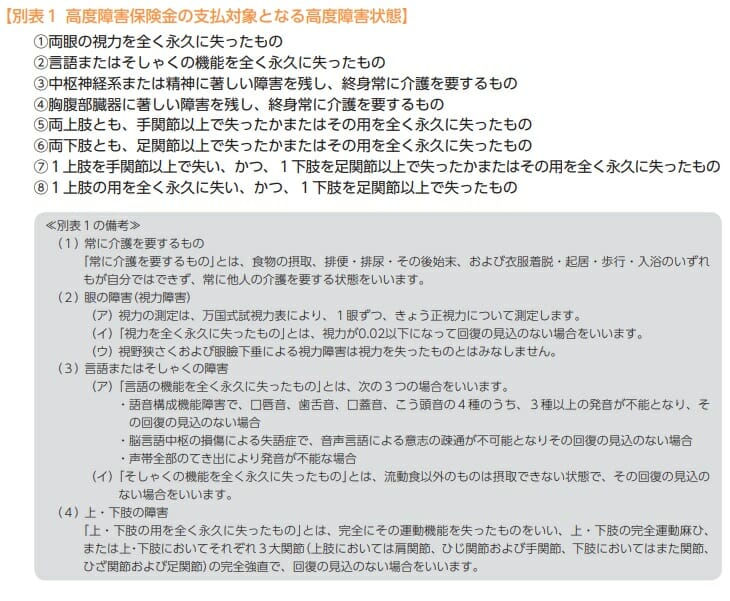

■傷害または疾病が原因で、所定の高度障害状態になったとき

が保障されます。気をつけたいのは、一般団信は疾病保障付き団信とは異なり病気になっただけでは保障が受けられない点です。一般団信はあくまで死亡・高度障害に備える生命保険の役割です。

ただし、自殺・自傷(契約後1年未満)、戦争・紛争、契約者や保険金受取人の故意、団信加入時の健康状態に関する告知義務違反があった場合には保障を受けられません。

団信に加入していることで、万が一の際にもご家族にマイホームを残せるというのが団信のメリットです。特に団信の保険料は金融機関の負担で、利用者に負担なく加入できるため、心強い備えといえます。

ケース①フラット35以外の民間の住宅ローンを組んでいるとき

民間の住宅ローンを組んでいる場合、自動的に団体信用生命保険(団信)と呼ばれる生命保険に加入することになります。民間の住宅ローンでは団信に加入しないと契約できない仕組みになっており、団信という生命保険に加入している自覚がない方も多いと思いますが、民間の住宅ローンを組んでいるということは団信に加入していると考えてよいでしょう。

このケースでは、住宅ローン契約者が亡くなった場合、保険会社から住宅ローン残高に相当する保険金が支払われ、住宅ローン残高が免除(チャラ)になります。

ケース②フラット35(団信なし)で住宅ローンを組んでいるとき

住宅金融支援機構と民間の金融機関が提携して供給している住宅ローンがフラット35です。

フラット35で気をつけたいのは、ケース①と違い団信への加入が任意であること。フラット35では2017年10月以降、団信の保険料が金利に含まれる形になり、団信に加入しない場合は金利が年0.2%割引されます。そのため、団信の役割を理解しないままコスト抑制を優先し、団信に加入しなかったケースが想定されます。

こうした場合、住宅ローン契約者が亡くなり遺族がその遺産(債務)を引き継ぐと、住宅ローン残高を一括で支払うか、亡くなられた方の住宅ローンをそのまま引き継ぐことになります。

ケース③フラット35(団信あり)で住宅ローンを組んでいるとき

フラット35で団信に加入している場合には、

医師の死亡診断書(金融機関所定の用紙)

住民票(死亡の事実記載のあるもの)

などを提出することで、住宅ローン残高が免除(チャラ)になります。

余命宣告で団信の保障が受けられる住宅ローンもある

団信を引き受けている生命保険会社によっては、余命6か月の宣告を受けた時点で団信の保険金(リビング・ニーズ)が支払われるものもあります。

リビング・ニーズ特約に対応している代表的な住宅ローンには、以下のようなものがあります(最新の付帯状況は各行公式でご確認ください)。

| SBI新生銀行 | ソニー銀行 | auじぶん銀行 |

| 住信SBIネット銀行 | SBIアルヒ※スーパーフラット |

これらは保険料の上乗せもなく、団信の特約として無料で付帯するものです。

団信に加入していないときの住宅ローンの引き継ぎ

住宅ローン契約者が団信に加入しておらず、住宅ローンを引き継ぐ(相続する)場合には、引き継ぐ方に返済能力があるかが重要になります。

まずは、借入先の金融機関に早めに相談することが得策です。

団体信用生命保険の保障の価値は?

「もし死んだら」に備えられる団体信用生命保険ですが、その価値は保険料に換算するとどの程度なのでしょうか。

今回は35歳で3,000万円の住宅ローンを35年ローンで組み、返済の折り返し地点で亡くなった場合を想定し、1,500万円の保障を前提に生命保険料を住友生命グループのメディケア生命で試算してみました(2020年2月時点の試算)。

月間3,143円の保険料となり、年間で37,000円を超える保険料が必要となる計算でした。団信であれば、こうした月々の保険料を自ら負担することなく万が一の備えができることになります。

住宅ローンを組んでいることで、万が一に備えて加入する生命保険の保険金額を抑えられる可能性がある、とも言えます。ご自身が加入中の生命保険の見直しとあわせて考えると、家計の固定費を最適化しやすくなります。

病気になるだけで保障が受けられる疾病保障付き団信とは?

最後に、死亡や高度障害でなくても住宅ローン残高が免除(チャラ)になる、疾病保障付きの住宅ローンをご紹介します。

SBI新生銀行の「がん100%保障」で安心の住宅ローン選び

住宅ローンを選ぶ際は、金利だけでなく「もしもの備え」である団体信用生命保険(団信)の保障内容も重要な比較ポイントです。近年は、がんと診断された場合に住宅ローン残高の一部を保障する商品もありますが、保障割合は金融機関によって異なります。SBI新生銀行では、年0.1%の金利上乗せで、がんと診断された場合に住宅ローン残高が100%保障される「がん100%保障」を選択できます。万が一の際に住宅ローンの返済負担をなくせる安心感は大きく、保障内容も含めて総合的に比較・検討することをおすすめします。

新3大疾病付機構団信を付帯できるSBIアルヒのフラット35

日本政府が100%出資している住宅金融支援機構と、住宅ローン専門金融機関のSBIアルヒ(旧ARUHI・SBIグループ)が提携して提供しているフラット35です。

フラット35の借入金利に年0.24%の上乗せが必要ですが、がんと診断されると住宅ローン残高の全額が免除(チャラ)になり、急性心筋梗塞や脳卒中の場合でも所定の状態になると住宅ローン残高の全額が免除される「新3大疾病付機構団信」を付帯できます(要介護状態も保障対象。上乗せ金利は2026年時点。最新は各公式でご確認ください)。

SBIアルヒは、フラット35の実行件数シェアで2025年度に27.7%を占め、16年連続でNo.1となっており、フラット35を検討するうえで有力な選択肢のひとつです。

※2010年度-2025年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2026年3月末現在、SBIアルヒ調べ)

団信は「実質的な生命保険料」として総コストで考える

団信は保険料が金利や上乗せに含まれるため、目に見えにくいコストです。しかし裏を返せば、団信の保障範囲が広いほど、別途加入する民間の生命保険・医療保険を圧縮できる可能性があります。住宅ローンを選ぶときは、金利の低さだけでなく「団信でどこまで無料でカバーされるか」「上乗せ金利がいくらか」を、加入中・加入予定の保険とあわせて総支払額で比較するのが、S04がおすすめする考え方です。

| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| 無料の保障範囲 | 死亡・高度障害だけか、がん・全疾病まで無料か | auじぶん=がん・全疾病まで無料 |

| 上乗せ金利 | 手厚い保障やワイド団信の上乗せ幅 | ソニー=がん100は+0.1%・ワイドは+0.2% |

| フラット35の団信 | 加入で金利上乗せ/非加入で0.2%割引 | 3大疾病付は+0.24%(SBIアルヒ) |

団信・死亡時の残高に関するFAQ

Q. フラット35で団信に入らないと、どんなリスクがある?

団信なしにすると金利は0.2%下がりますが、契約者が亡くなっても残高は免除されず、遺族が返済または一括清算を迫られます。団信の代わりに掛け捨ての収入保障保険などで備える方法もありますが、年齢・健康状態によっては団信のほうが割安になることもあるため、必ず両方を試算して比較しましょう。

Q. ペアローン・連帯債務で借りた場合はどうなる?

ペアローンは夫婦それぞれが契約者・団信加入者になるため、片方が亡くなっても、原則もう片方のローンは残ります。二人分の残高を一度に免除したい場合は、両者の残高が0円になる「連生団信(ペアローン連生型)」を上乗せ金利で付帯できる金融機関を選ぶ必要があります。属性や家計に合わせて、団信のタイプまで含めて検討しましょう。