SBIマネープラザではSBI証券、住信SBIネット銀行と同じSBIグループに属する企業です。保険、住宅ローン、資産運用など金融サービスに関するサービスを提供しています。最近はSBI新生銀行との提携にも積極的です。

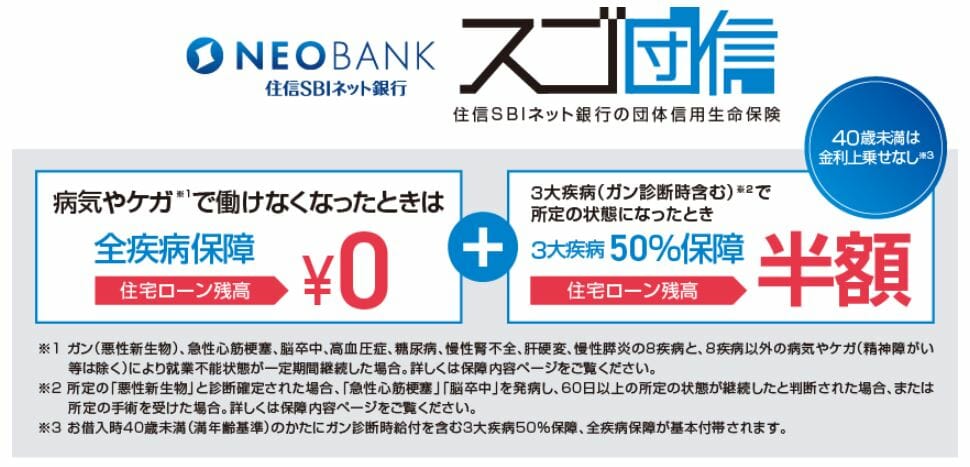

2021年10月から住信SBIネット銀行が提供しているのが「スゴ団信」と言う団信サービスの常識を覆すような疾病保障サービスです。

スゴ団信の最大の特徴は満50歳以下であれば「病気やケガで働けなくなった時に住宅ローンの残高が0円になる全疾病保障」と3大疾病50%保障(がん診断し・急性心筋梗塞・脳卒中は60日以上の所定の状態継続)が無料(金利上乗せなし)で利用できることです。

なお、住宅ローン(WEB申込)の2026年6月の変動金利タイプの金利はかなりの低金利です。これだけ充実した疾病保障をこの低金利で借りられる「住信SBIネット銀行の住宅ローン(WEB申込コース)」は2026年6月の大注目の住宅ローンです。

詳しくは、住信SBIネット銀行の公式サイトなどで確認しておくようにしましょう。

SBIグループは国内最大級の”インターネットでの金融サービス”を提供する企業グループなので、リアル店舗でサービスを提供しているSBIマネープラザはグループ異色の存在す。

「SBIグループが提供するネット金融を店舗型サービスとつなぐ重要な役割を担っている」とも言え、住信SBIネット銀行の銀行代理業者として住宅ローン(対面)を取り扱っていたり、SBI新生銀行の住宅ローンも取り扱っています。

なお、銀行代理業とは金融庁の許可を得て、銀行に代わって銀行業務の一部を行う業務のことです。住宅ローンも同様で、SBIマネープラザが住信SBIネット銀行に代わって住宅ローンの契約まで対応を行うことができます。

※住宅ローン審査や融資そのものは住信SBIネット銀行が行います。

今回はこのSBIマネープラザで申し込める住宅ローン(対面)の審査が甘いのか?厳しいのか?を解説していきます。

目次

住宅ローン(対面)の審査基準、厳しい?甘い?

年齢・年収・職業について

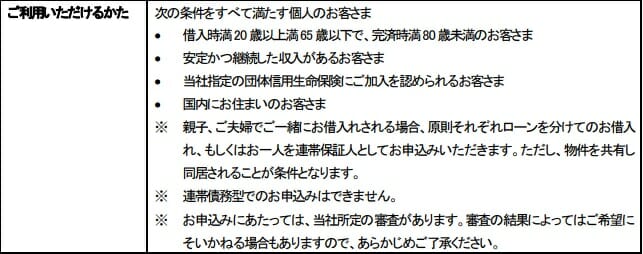

上記は住宅ローン(対面)の商品概要説明書から引用した利用条件です。

まずは年齢についてです。住宅ローン(対面)では、利用できる方の年齢を借入時満20歳以上満65歳以下、完済時満80歳未満としており、一般的な住宅ローンと同じ水準です。

ただし、特筆したいのが住宅ローン(対面)に無料付帯する全疾病保障が65歳以下であえば加入できることです。現在、ネット銀行では全疾病かがん保障付き団信(もしくはauじぶん銀行のようにその両方)を無料付帯させるのが主流となっていますが、がん保障付き団信では加入を50歳前後までとしている金融機関が多く、住宅ローン(対面)の全疾病保障は加入できる対象者が多くなっている基準が特徴と言えるでしょう。

次に年収ですが、多くの金融機関では住宅ローン審査に必要とする年収を明示していますが、住宅ローン(対面)では「安定かつ継続した収入があること」と漠然とした表現になっています。一般的に住宅ローンを組むのには300万円程度の年収が必要とされており、住宅ローン(対面)でも同様の水準が求められていると考えれば良さそうです。

ただ、やはり年収が明示されていない点には住宅ローンの申し込みを行ううえでは漠然とした不安をもってしまいますね。

次に住宅ローン(対面)の職業についてです。アルバイトやパート、年金収入のみの場合には申し込みができないことになっています。なお、契約社員や派遣社員という職業については明確に審査申し込み不可とされていなく、「安定かつ継続した収入があること」が審査されることとなります。ただ、一般的に非正規雇用の方は住宅ローン審査には不利とされており、これは住宅ローン(対面)も同様と考えて良いでしょう。

健康状態と団信(団体信用生命保険)について

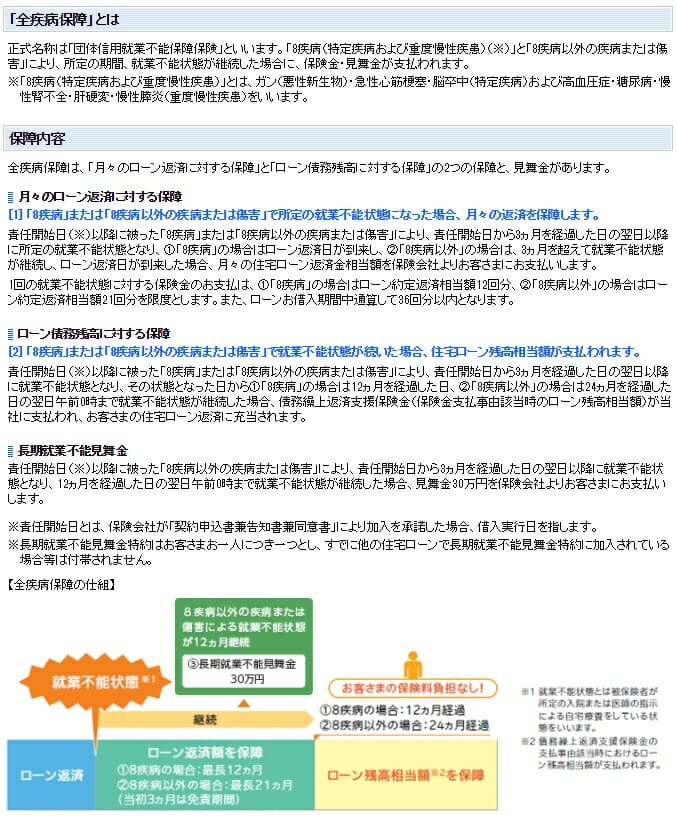

次に住宅ローン(対面)の健康状態と団信についてです。住宅ローン(対面)には3疾病保障(40歳未満のみ無料)と全疾病保障が無料付帯されており、一般団信分の保障、がん保障、全疾病保障部分の保障、いずれもSBIグループのSBI生命が保険引き受け先となっています。

なお、民間金融機関の住宅ローンを組むには団信への加入が必須となります。住宅ローン(対面)でも同様に団信への加入が必須で、団信への加入審査時に健康状態の告知を行う必要があります。

団信の告知では

- 最近3カ月以内に医師の治療(指示・指導を含む)や投薬を受けたことがありますか。

- 過去3年以内に次の病気で手術を受けたり、あるいは2週間以上にわたり医師の治療(指示・指導を含む)や投薬を受けたりしたことがありますか。

に回答(記入)をする必要があります。このためある程度健康状態がよくないと団信の加入審査に通らないこととなります。

団信の告知時に事実と異なることを記載し、隠した病気が原因となり、万が一という際に保障を受けようとすると保険金が支払われないこととなりますので、正確に告知する必要があります。

住宅ローン(対面)の団信引き受け保険会社はSBI生命保険となっており、団信取り扱いの保険会社としては新規参入組となります。保険会社を変えることで、住宅ローン審査に通りやすくなる可能性も注目したいですね。

(※A銀行とB銀行と異なる銀行の住宅ローンに申し込んでも両行の住宅ローンの団信の保険引き受け会社が同じ場合、団信審査落ちとなるとA銀行、B銀行いずれの住宅ローン審査にも落ちることとなります)

なお、住宅ローン(対面)では2021年10月よりワイド団信の取り扱いを開始しております。ワイド団信は持病や病歴があり一般団信に加入できない、審査に通らない方向けに加入条件・審査を緩和した団信で、ネット銀行でもソニー銀行やauじぶん銀行が取り扱いを行っています。住宅ローン(対面)のワイド団信の保険引受先はSBI生命保険になっており、ソニー銀行のクレディ・アグリコル生命保険の審査に落ちた場合、落ちる可能性がある場合の次の一手として考えても良さそうです。(時間を節約するため同時の審査申込がおすすめです)

住宅ローン(対面)でワイド団信の取り扱いしたことで、健康上の理由で住宅ローン審査に落ちる可能性が減ったと言えそうです。

資金用途について

住宅ローン(対面)はご本人やご家族が住む住宅のための住宅ローンです。セカンドハウスや投資用の住宅には利用できません。

また、個人事業主・自営業の方が事業用(店舗・事務所など)と住宅を併用する物件については床面積の50%以上が住宅用であれば住宅ローン(対面)を利用可能です。ネット銀行の住宅ローンとして店舗併用など事業用にも利用できるのは大きな特徴と言って良いでしょう。

つなぎ融資に対応

SBIマネープラザでは2019年12月からつなぎ融資にも対応を開始しており、注文住宅でマイホームを建てる際の強い見方となります。

ネット銀行の住宅ローンとしてつなぎ融資に対応している商品はほぼないので大きな特徴と言えます。

2023年3月をもって取扱終了となりました。

住宅ローン融資額は2億円まで対応

SBIマネープラザの住宅ローン(対面)は2億円の融資にまで対応しています。高額な物件の借り入れにも対応する数少ない金融機関です。

団信の保障もしっかり2億円までされるので、万が一の際の備えも安心です。(1億円以上の借り入れの際には健康診断書の提出が必要)

仮審査と本審査で何が審査される?

住宅ローン(対面)の仮審査では信用情報機関への照会、物件の資産価値、返済負担率など本審査で行われるのと同じ項目の審査が行われます。本審査では仮審査で審査した情報に相違がないか本審査用に提出された審査書類を用いて審査が行われます。

なお、信用情報機関への照会は下記3つの機関へブラック登録がないか確認がされます。

日本信用情報機構(JICC)

シーアイシー

全国銀行個人信用情報センター

審査金利について

住宅ローン(対面)では審査結果により金利が年0.1%~年0.75%上乗せされる可能性があります。メガバンクなどでも金利の優遇幅が変わり結果的に、借入する住宅ローン金利が変わるのは一般的ですが、住宅ローン(対面)も同様に審査結果により金利が変わる可能性があります。

ネット銀行の多くは住宅ローン審査に通ればホームページに掲載されている金利で住宅ローンを組めるのため、住宅ローン(対面)は対照的な商品設計となっています。

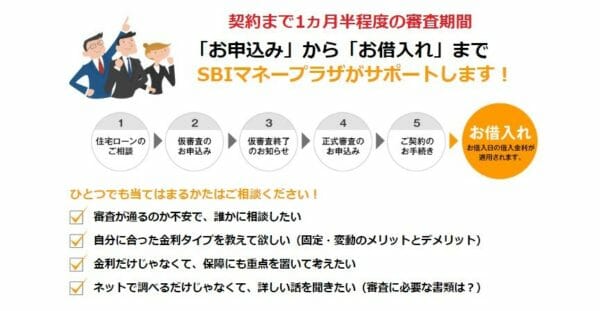

住宅ローン(対面)の審査期間

住宅ローン(対面)の審査期間は申し込みから融資実行まで1ヶ月半程度必要とされています。

住信SBIネット銀行の住宅ローン(WEB申込コース)同様に融資までにかなり時間が必要な状況です。

【最後に】住宅ローン(対面)の審査は厳しいのか?甘いのか?

いかがでしょうか。住宅ローン(対面)の審査項目を丁寧にみてきましたが、特別住宅ローン審査が厳しくなっているものはなさそうです。健康に不安がある方はワイド団信を取り扱っているauじぶん銀行や、団信なしで住宅ローンが組めるフラット35などへの審査申し込みを行って見てはいかがでしょうか?

なお、住宅ローン(対面)と住信SBIネット銀行の住宅ローン(WEB申込コース)、フラット35に同時に審査申し込みを行うことはできません。このため、住宅ローン(対面)に審査を申し込んでいる場合にはauじぶん銀行やARUHI(アルヒ)への審査申し込みを同時に行うようにしましょう。

マネープラザ店舗一覧と来店予約

| 店舗名 | 最寄り駅 | |

| 新宿中央支店 | JR 線「新宿駅」南口徒歩5分/ 都営地下鉄線「新宿駅」7番出口徒歩3分 | 来店予約 |

| 新宿東住宅ローンプラザ | 東京メトロ丸ノ内線「新宿御苑前駅」徒歩約7分 / 都営新宿線「曙橋駅」徒歩約8分 | |

| 大宮住宅ローンプラザ | JR各線「大宮駅」東口徒歩5分 | |

| 秋葉原住宅ローンプラザ | JR 線・つくばエクスプレス「秋葉原駅」徒歩5分/ 日比谷線「秋葉原駅」徒歩7分 | |

| 船橋住宅ローンプラザ | JR線「船橋駅」南口 徒歩約6分 | |

| 横浜住宅ローンプラザ | JR各線・京急線・相鉄線・東急東横線・横浜市営地下鉄「横浜駅」西口徒歩3分 | |

| 名古屋支店 | 地下鉄東山線「栄駅」8番出口徒歩1分 | |

| 大阪支店 | 地下鉄谷町線「東梅田駅」地下街4号出口直結 | |

| なんば住宅ローンプラザ | 地下鉄御堂筋線・四つ橋線・千日前線「なんば駅」直結 | |

| 神戸住宅ローンプラザ | 三ノ宮駅「中央口」徒歩約7分 | |

| 福岡中央支店 | 地下鉄空港線「天神駅」16番出口徒歩4分 |

来店予約はネットから24時間いつでも簡単に行なえますし相談料などは必要ありません。SBIマネープラザの住宅ローンが気になる方は気軽に相談してみましょう。

【徹底解説】住信SBIネット銀行の住宅ローン関連特集

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットとは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)の詳細

- 住信SBIネット銀行 住宅ローンの審査基準とは?厳しい?期間、落ちた理由、年収は?

- 【最新】住信SBIネット銀行の住宅ローン金利動向・金利推移

- 【最新】住信SBIネット銀行の住宅ローンの累計取扱額

- 住信SBIネット銀行・auじぶん銀行・楽天銀行の住宅ローンの無料の疾病保障を徹底比較!

- 住宅ローン(対面)の審査は厳しい?甘い?

- SBIマネープラザの住宅ローンを徹底解説!メリット・デメリット、評判は?

- 投稿タグ

- SBIマネープラザ