ペアローンとは、マイホームを購入する時に、親子や夫婦などの2人がそれぞれ住宅ローンを契約して購入資金の融資を受ける方法です。2人分の収入を活用して住宅ローンを組めるので、1人だけの収入だけでは借りられない金額を借りることができる点がメリットです。借り換え時にもペアローンを利用することができます。もちろん、ペアローンからペアローンに借り換えることもできます。

住宅ローンの借り入れ可能額を増やす効果を得られることがメリットであるペアローンですが、ペアローンが選ばれるケースはそれだけではありません。例えば、共働き家庭の場合、夫婦それぞれの財布を別々にしていることが多く、その延長線の話し合いの中で、住宅ローンやマイホームの持ち分についても負担割合を明確にすることを目的として、あえてペアローンを利用するケースもあります。

一方で、ペアローンにはデメリットもあります。例えば契約時にかかる印紙税や登記手続き費用などの諸費用が増えるというデメリットです。また、離婚などを理由にマイホームを手放すことになった場合、権利関係を整理する為に煩雑な手続きなどが発生することもあります。マイホームの価格が低下している場合、マイホームの売却価格<住宅ローンの残債になり、さらに処理が煩雑になるでしょう。

目次

ペアローンを利用する人が増加

令和の時代になってからも共働き世帯が増加しています。いわゆるパワーカップルと呼ばれる高収入夫婦も増えてきました。さらに都市部を中心に住宅価格も高騰していて、好条件のマイホームは、1人の収入で購入しにくい時代です。金融機関もこうした社会的背景のもとペアローンへの対応を積極的に行うようになってきました。

auじぶん銀行のペアローン利用率

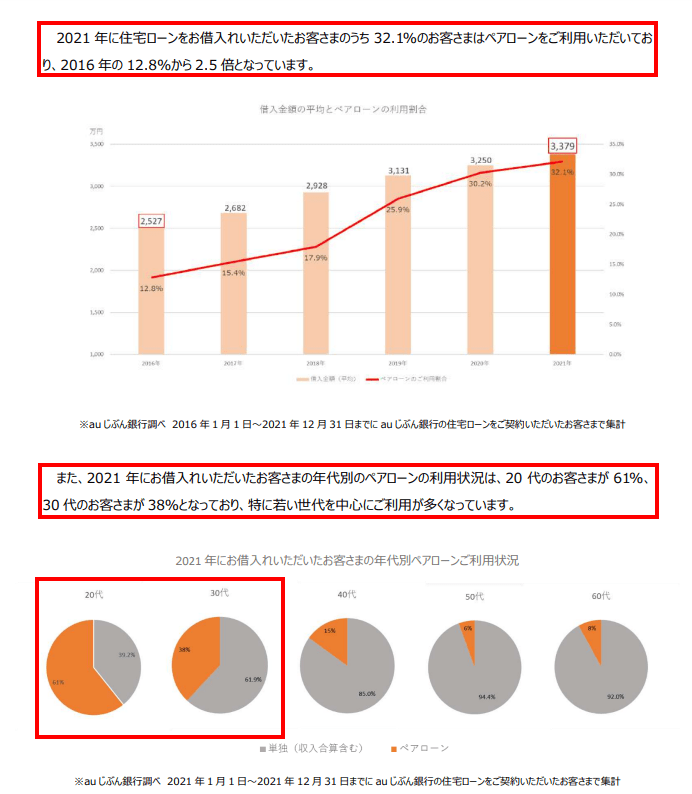

auじぶん銀行が2022年3月24日に公表したニュースリリースによると、2021年にauじぶん銀行で住宅ローンを借りた人の3割以上がペアローンを利用、20代に限ると実に6割以上がペアローンを利用しているとのことです。

収入があがりにくい若い世代にとってペアローンが当たり前になっていると共に、ペアローンを使ってマイホームを購入しようとしている人にとってauじぶん銀行は非常に魅力的な商品になっていることが数字に表れています。

ペアローンを検討している人は、auじぶん銀行の住宅ローンのように印紙税を節約できる住宅ローンを選択肢に加えておくと良いでしょう。

三菱UFJ銀行の場合

2022年10月23日の日経新聞に住宅ローン国内最大手の三菱UFJ銀行でペアローンの取り扱いが増加傾向にあることが報道されていました。この中で『直近は全体の20%程度がペアローンでの融資になっている』との同行デジタルサービス推進部の担当者の発言が紹介されています。

ペアローンの利用状況

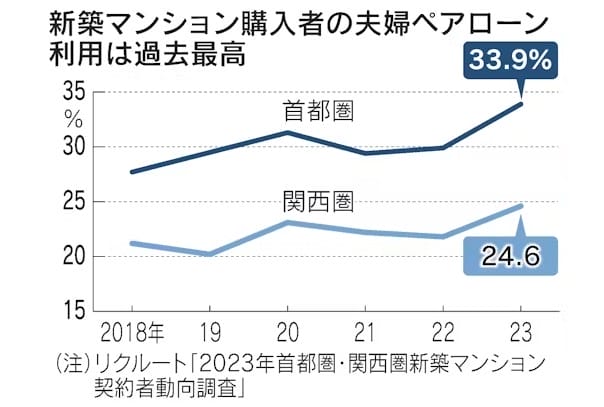

日経新聞によると首都圏で新築マンション購入時に住宅ローンを使った契約時、約34%、関西の場合約25%の方がペアローンを利用しています。

マンション価格の上昇とともにペアローン利用率も右肩上がりになっている状況です。

ペアローンとは?

説明が重複しますが、1つの住宅を夫婦や親子などの2人が住宅ローンをそれぞれの名義で組むことをペアローンと言います。ペアローンを利用するとお互いが相手の債務に対する連帯保証人となって、協力しながらマイホームの住宅のローンを返済していくことになります。

なお、2人が別々住宅ローンを組んでいる状態になるので住宅ローン控除を2人が利用することができます。

ペアローンのメリットはやはり借り入れ可能金額を増やせることです。仮に、夫婦の年収が同じであれば借入限度額が単純計算で2倍になる可能性があります。

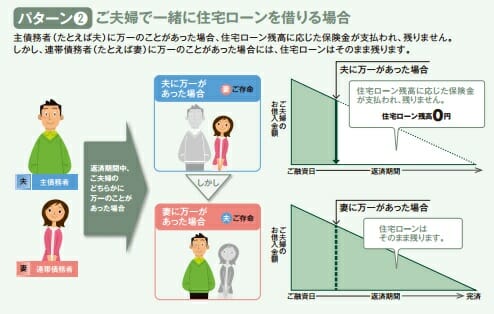

デメリットはどちらか1名が死亡したり高度障害になった場合に、住宅ローン残高が完全に0円にはならず、残された人の契約分の住宅ローンの返済義務が残るという点です。

このデメリットをカバーしてくれるのが連生団信でパートナーの片方に万が一のことがあった際に住宅ローン残高全額は保険金で弁済される団信ですが、残念ながらauじぶん銀行では取扱いがありません。(三井住友銀行、PayPay銀行、ARUHIで取扱いがあります)

また、契約が2つに分かれるので、司法書士、印紙など各種諸経費が多くかかってしまう点もデメリットの1つです。

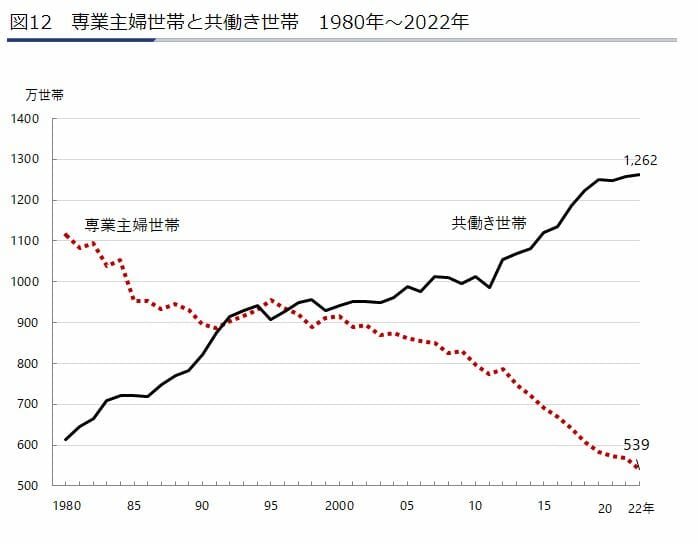

急激に増加する共働き世帯

日本では女性の社会進出が当たり前になり、夫婦共働き世帯が増え続けています。共働き世帯の増加はもちろん、今後はフルタイムの共働きの世帯が増えていきそうな状況です。

こうした中で共働きの夫婦が少しでも条件の良いマイホームを購入できるように、共同で住宅ローンを借りる仕組みに対応している住宅ローンも増えています。

共働き家庭のための住宅ローンの仕組みとして代表的なものが、2人の収入を活用して住宅ローンの借入可能金額を増やすことができるペアローンです。

ペアローン・収入合算(債務連帯)の違いとは?

まず、「何が違うの?」と疑問に思う人が多い、ペアローンと収入合算の違いについて簡単に整理しておきましょう。

| ペアローン | 収入合算(債務連帯) | |

| 契約 | 2人が別々に契約を結ぶ | 1人(主契約者)の名義で契約を結ぶ |

| メリット | 2人がそれぞれ住宅ローン控除を受けられる 1人で契約するより借入額を増やせる | 1人で契約するより借入額を増やせる ペアローンを組めない人でも収入合算者になれるケースが多い |

| デメリット | 司法書士、収入印紙など契約に関わる諸費用が2倍必要 二人とも住宅ローン審査に通る必要がある 持ち分の設定によっては贈与税がかかる可能性がある | 連帯債務者は団信契約に関係がない (例:契約者が夫である場合、妻に万が一のことがあっても基本的に団信の保障はない) |

ペアローン利用時の団信はどうなる?

ペアローンは2人がそれぞれ住宅ローンを組むので団信の契約も2つ結ぶことになります。

別々の契約なので、死亡時や高度障害になった時に、その片方の方の分の団信の保険金しか受けとることができません。ご夫婦いずれかの不慮の事態で生活スタイルが大きく変わることで、住宅ローンの支払いが困難になることも想定されます。

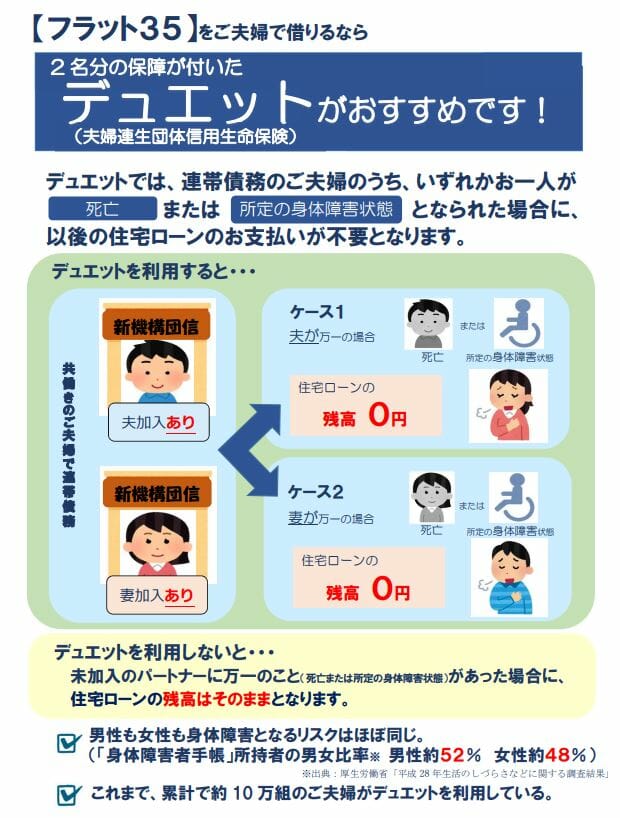

なお、ペアローンの利用が夫婦で、いずれかに万が一のことがあった時に夫婦2人分の団信の保障を受けたいという人は、「夫婦連生団信」という団信をARUHI(フラット35)で取り扱っているので相談してみてください。

ネット銀行のプロパー住宅ローンでは、2024年6月からPayPay銀行が、2025年1月からauじぶん銀行が連生団信の取り扱いを開始しています。

ペアローンの住宅ローン控除のメリットは大きい

ペアローンは2名の名義で住宅ローンの契約をするため、2名でそれぞれ住宅ローン控除を活用できます。住宅ローン控除の上限は年間35万円(住宅ローン残高5,000万円の0.7%)※となりますが、2名で最大70万円の控除枠となります。節税効果の大きさは大きなメリットです。

※長期優良住宅・低炭素住宅を購入する子育て世帯・若者夫婦世帯の場合

auじぶん銀行のペアローンの特徴は?

婚約者・入籍予定者ともペアローンが組める!

多くの金融機関のペアローンは基本的に入籍している共働き夫婦を対象としていますが、auじぶん銀行では入籍予定者・婚約者とペアローンを組むことができます。住宅ローンのために入籍手続きを早める必要がないので結婚と共に新居に住んで共働きを続ける予定の夫婦にとって使いやすい利用条件と言えます。

親子でもペアローンが組める!

auじぶん銀行のペアローンは親子でも組むことができます。

LGBT(同性カップル)もペアローンが組める!

auじぶん銀行の住宅ローンは2021年4月23日からペアローンを同性のパートナーも利用できるようになりました。なお、この改定で法的な婚姻関係のないLGBTのカップルでも住宅ローンを利用できるようになっていますが、利用するには同性パートナーと共同で作成した公的な証書の提出が必要なので事前に準備しておくようにしましょう。

疾病保障が豊富で万が一の備えが万全!

auじぶん銀行ではがん50%保障、4疾病保障、全疾病長期入院保障を無料で付帯させています。※満50歳までの方が加入可能。

男性、女性を問わず、日本人の多くががんになる時代ですので、がん疾病が無料で付帯するのは大きなメリットですね。

auじぶん銀行の全疾病保障の保障内容の詳細はこちらを確認ください

また、有料ですが、がん診断で住宅ローン残高がゼロになるがん100%保障団信など豊富な疾病保障を取り扱っています。

ご夫婦で住宅ローンを組むからには万が一の備えを徹底したいという方にも嬉しい商品ラインナップと言えます。

なお、ペアローンを組む人には「夫婦平等の考えのもとお財布や資産を分別管理していくため」という人もいますが、希望する借入金額を増やすため(片方の収入だけでは希望するマイホームが買えない)だと思います。家計におけるローン返済の割合が多くなってしまいがちなので、将来の不測の事態にはできるだけ備えておく必要があります。その点でもauじぶん銀行の住宅ローンは優れていると言えます。

印紙代が不要!4万円も節約に?

住宅ローンの契約書を紙で行うと、住宅ローン契約金額が1,000万円以上5,000万円未満の場合、2万円の収入印紙を貼る必要があります。ペアローンですと、契約書が2通必要となるので、合計で4万円のコストとなります。

auじぶん銀行の住宅ローンはサービス導入時からネット完結型の住宅ローンを展開しているからこそ実現できるメリットと言えます。

契約書に必要な印紙額

| 住宅ローン契約額 | 印紙額 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1千万円以下 | 10,000円 |

| 1千万円を超え5千万円以下 | 20,000円 |

| 5千万円を超え1億円以下 | 60,000円 |

【最後に】ペアローンの注意点・デメリット

最後にペアローンに関する注意点、デメリットについていくつか紹介しておきます。

ご夫婦の継続的な収入の有無/育休中も住宅ローンの返済が必要

ご夫婦でペアローンを組んだ場合、例えば奥さまが妊娠をして育児休暇(育休中)をとっている最中でも今まで通り住宅ローンを返済する必要があります。こようなケース以外にも、病気やケガなどで夫婦のどちらかが仕事を続けられない状態になった時に、片方の収入だけでローンの返済を続けられるかも考えながら資金計画を立てるようにしましょう。

別居や離婚することになったら?

別居や離婚することになった場合、金融機関はローンの1本化は認めないと言われています。1名分にすると返済負担率などの観点で審査が下りないことが想像できます。

最終的にマイホームを売却することで合意したとしても、マイホームの売却価格が住宅ローン残高より少ない場合、家を売るときに追加でお金を用意しなければならなくなります。

新生活をそれぞれ開始していくタイミングでもあり、資金を用意できない場合、夫婦のいずれかが住み続けて凌ぐといった対応に迫られる可能性があります。そのようなことにならないように最初の借入金額をできるだけ少なくしたり、繰り上げ返済を積極的に行うようにしましょう。

ペアローンの割合に注意

ペアローンと言っても、ローンの割合は様々です。例えば、登記では半々なのに住宅ローンの持ち分が極端に違うと贈与税の支払いを求められることもありますので、あまり極端なことはやらないほうが良いでしょう。

【参考】ペアローンを取り扱いしているおすすめの主要金融機関

| ソニー銀行 | SBIマネープラザ(住信SBIネット銀行) | イオン銀行 |

| ARUHI | SBI新生銀行 | 住信SBIネット銀行(WEB申込コース) |

| 三菱東京UFJ銀行 | みずほ銀行 | 三井住友銀行 |

| 三井住友信託銀行 | りそな銀行 | 横浜銀行 |

| 武蔵野銀行 | 福岡銀行 | 千葉銀行 |

| 北洋銀行 | PayPay銀行 | その他・多数 |

なお、auじぶん銀行の住宅ローンのペアローンや収入合算についてはこちらのサイトで詳しく解説していますので合わせて参考にしてみてください。

【徹底解説】auじぶん銀行の住宅ローン関連特集

- auじぶん銀行の住宅ローンの落とし穴・メリットやデメリットとは?

- 【特別企画】auじぶん銀行の住宅ローンの住宅ローン担当部署に特別インタビュー!

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローン審査は厳しい?甘い?

- auじぶん銀行でのフラット35の取扱いについて

- auじぶん銀行のペアローンを徹底解説!

- au住宅ローンとauじぶん銀行住宅ローンの違いとは?

- [auじぶん銀行・住信SBIネット銀行・楽天銀行] 無料の疾病保障付き住宅ローンの保障内容を比較!

- ソニー銀行 vs auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは?

- auじぶん銀行の住宅ローンのキャンペーンコードの入手方法は?