目次

はじめに

住信SBIネット銀行が提供する今、もっとも注目すべき団信・疾病保障サービスであるスゴ団信。2021年10月に取り扱いを開始しましたが、住宅ローン(対面)など一部の限られた商品のみがその対象でしたが、2023年4月からは住信SBIネット銀行がオンラインで受け付けている「WEB申込コース」でも取り扱いを開始し、全国区の方々がこの充実した疾病保障を利用できるようになっています。

長期に渡る低金利環境の影響で各金融機関での金利は横並びになりつつあるため、住宅ローン選びの際には団信による保障内容もしっかりと比較していただきたいと思いますので、当記事で住信SBIネット銀行の「スゴ団信」の実力をぜひご確認ください。

インターネットで住宅ローンを検索していると、目にすることが多いのが住信SBIネット銀行の住宅ローンです。住信SBIネット銀行は、2007年に三井住友信託銀行とSBIホールディングスが共同出資してできたネット銀行で、日本初のフルバンキングサービスを提供するネット銀行ということで大きな注目を集めました。

営業開始当初から現在まで、預金の金利や格安のATM手数料や振込手数料が評判で、2024年9月現在では約773万口座、預金残高は約9.4兆円と楽天銀行に次ぐ、国内2番手のインターネット銀行に成長しています。

特に低金利環境の長期化でメガバンクや地銀など金融機関の収益が伸び悩むなかで、インターネットを最大限活用して効率的に業務を運営し、現在も勢いを失う事なく成長を続けています。2023年3月に予定していたネット銀行初の新規株式公開(IPO)を実施しています。

住信SBIネット銀行は、住宅ローンも、長年人気を集めていて、新規借り入れと借り換えどちらのケースでも魅力的な商品性に仕上がっています。人気の秘密は金利の低さだけでなく、「無料の疾病保障」。全疾病保障という幅広い病気やケガに対応できる疾病保障を武器に圧倒的な人気を集める住宅ローンです。

この特集ページでは、住信SBIネット銀行の住宅ローンの団体信用生命保険の特徴と、2021年10月にリニューアルした新しい団体信用生命保険「スゴ団信」について解説していきたいと思います!

2021年10月に団体信用生命保険をリニューアル!

2021年10月に住宅ローン業界を驚かせ新商品が誕生しました。住信SBIネット銀行が発表した、住宅ローンの団体信用生命保険「スゴ団信」です。

2024年12月現在、フラット35を除く、住信SBIネット銀行が取り扱うすべての住宅ローンで対象となっています。

主に下記の2つの申し込み方法があります。(両者の住宅ローンに同時に申し込みをすることはできません)

オンラインで契約まで終わらせたい方はSBIネット銀行のWEB申込コース

対面で相談・契約を行い方はSBIマネープラザ(所属銀行:住信SBIネット銀行)

スゴ団信の保障内容とは?

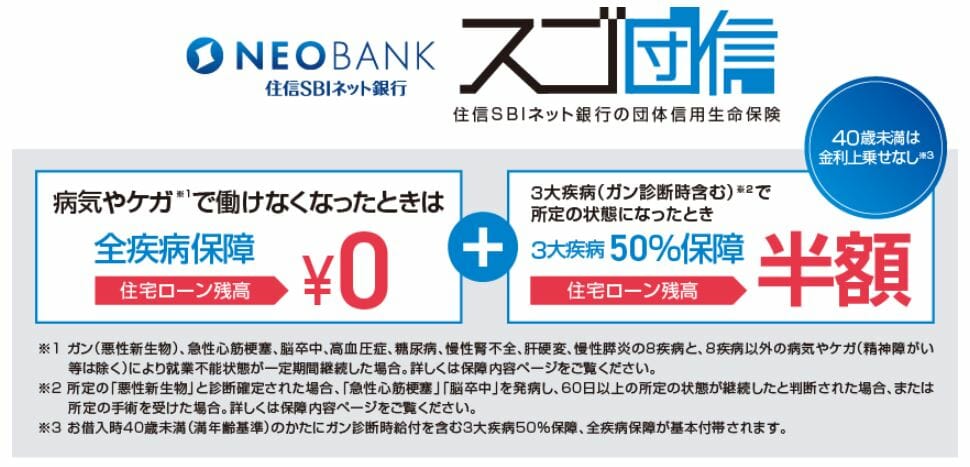

「スゴ団信」は従来の団体信用生命保険、全疾病保障に加え、借入時の年齢に応じてガン診断時給付を含む3大疾病保障特約(50%)が基本付帯されるもので、従来の団体信用生命保険と比較すると、非常に大きな変更です。

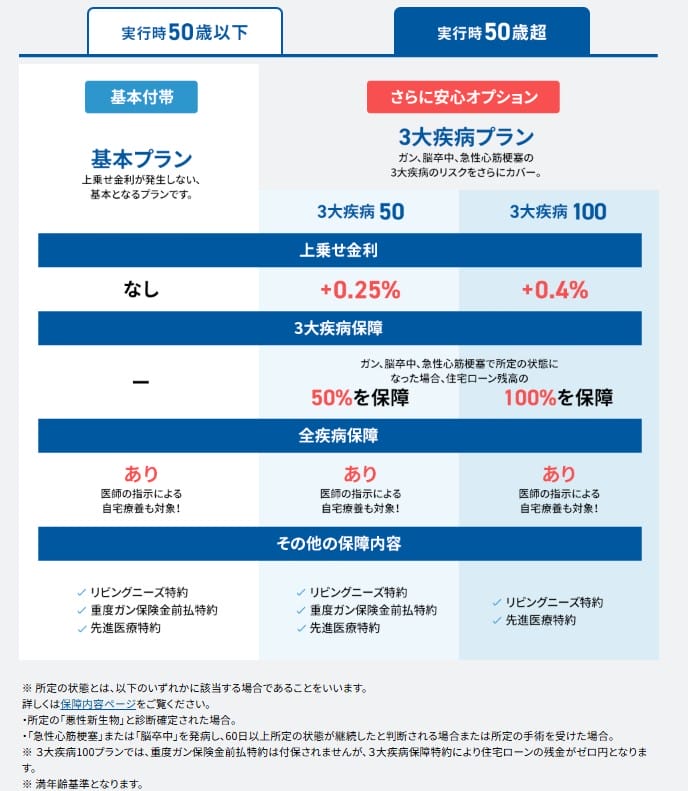

スゴ団信では、団信のプランを「基本プラン」「3大疾病50」「3大疾病100」「ワイド団信」の4プランから選ぶ事になります。なお、選べるプランはローン利用者の実行時の年齢によって異なっていて、実行時に満50歳以下の方は「3大疾病50」「3大疾病100」「ワイド団信」の3プランから、満50歳超の方は「基本プラン」「3大疾病50」「3大疾病100」「ワイド団信」の4プランから保障を選択することになります。また、それぞれ上乗せ金利と保障内容が異なりますので、申し込み前にしっかりと確認するようにしてください。

満50歳以下の方の申込みの場合

満50歳以下で健康状態に問題ない人であれば、「3大疾病50」か「3大疾病100」のどちらかから選択することになります。この2つのプランの違いは、3大疾病保障特約の手厚さの違いです。

がんと診断されるか、脳卒中や急性心筋梗塞で60日以上働けなくなった場合に「3大疾病50」の場合はローン残高の50%、「3大疾病100」の場合はローン残高の100%の返済に保険金が充当されます。

今回のリニューアル前から好評だった、病気や怪我で働けなくなったときの全疾病保障に加えて、がん診断時を含む3大疾病の住宅ローン残高50%保障が無料で付帯される保障は、業界トップクラスの無料の保障内容と言っても過言ではないでしょう。

「3大疾病100」を選択した場合でも、がん診断時を含む3大疾病の住宅ローン残高100%保障が上乗せ金利年0.2%でセットできる点は、コストパフォーマンスの高い団信と言えるでしょう。

なお、健康上の理由で通常の団信に加入できない方向けに「ワイド団信」の提供も始まりました。過去に健康上の理由で団信への加入ができず住宅ローンの利用を諦めた、という方にはおすすめの商品性となっています(詳細は後述します)。

住宅・不動産価格の値上がりに対応するため50年ローンの取り扱いを行う金融機関が増えています。2023年8月には住宅ローン最大手の住信SBIネット銀行が取り扱いを開始し、話題になっています。 住信SBIネット銀行の住宅ローンの特徴は満50歳以下の方が契約した場合、3疾病保障を無料で付帯する「スゴ団信」が付帯する点です。また変動金利が業界最低水準となっている点も人気の理由です。

ネット銀行の住宅ローンは人気がある商品に申し込みが集中しやすく、契約まで時間がかかることがありますので早めに手続きを進めるようにしましょう。

50歳超の方の申込みの場合

50歳超で健康状態に問題ない人であれば、「基本プラン」「3大疾病50」「3大疾病100」のいずれかのプランから加入する団信を選択することになります。

上乗せ金利なしの「基本プラン」でも、死亡・高度障害に備えるいわゆる一般団信に加えて、全疾病保障や重度がん保険金前払い、先進医療による治療を受けた際の費用負担を受けられる先進医療特約などが、無料でセットされています。

一方で、50歳超の方の申し込みの場合の「3大疾病50」「3大疾病100」、特に「3大疾病100」についてはやや高めの金利設定になっているため注意が必要です。

満50歳以下の「3大疾病50」は無料ですが、50歳超になると同じ保障内容でも上乗せ金利+年0.25%が必要になります。

また、満50歳以下の「3大疾病100」が上乗せ金利+年0.2%に対して、50歳超では上乗せ金利+年0.4%と倍の金利となっていることからも、50歳超の方が申し込む場合は割高になってしまうということがお分かいただけるかと思います。

年齢を重ねることによって健康状態のリスクが上昇するために値上がりは仕方がないことですが、ソニー銀行の三大疾病団信は団信の加入時年齢が50歳未満であれば+年0.2%で付帯(全疾病保障がつかないなど細かい条件は異なります)できることを考えると、保障を手厚くしたいとお考えの方は他社の団信と比較して検討するのがよいでしょう。

オンラインで契約まで終わらせたい方はSBIネット銀行のWEB申込コース

対面で相談・契約を行い方はSBIマネープラザ(所属銀行:住信SBIネット銀行)

ワイド団信の取り扱いを開始!

持病があったり、過去に大病を患ったことがきっかけで通常の団信に加入できない人向けに提供されている「ワイド団信」。今回のリニューアルで、ついに住信SBIネット銀行でもワイド団信の取り扱いが始まりました。

住信SBIネット銀行のワイド団信の保障内容は、住宅ローン利用者が死亡又は高度障害になった場合、余命6ヶ月と診断された場合(リビングニーズ特約)、またはガンと診断確定され、すべての治療を受けたが効果がなかった等と判断されたとき(重度ガン保険金前払特約)に住宅ローン残高相当額が保険金として支払われるというもので、ワイド団信を利用する場合には、+0.3%の上乗せ金利を支払う必要があります。

ワイド団信の中身に金融機関ごとの差はあまりありません。住信SBIネット銀行のワイド団信も他の金融機関と比較して保障内容や上乗せ金利水準が特出するところはありませんでしたが、ひとつだけ大きな違いがあります。

それは、団信の引受保険会社が「SBI生命保険」であるという点です。

ワイド団信は、そもそも健康上の理由で一般団信に加入することができない方向けに、追加で金利を上乗せする代わりに加入しやすくなっている団信なので、基本的にはワイド団信に加入できない場合には住宅ローンの利用ができなくなってしまいます。ただし、1つの保険会社で申し込んだワイド団信の審査が通らなかったからといって、他の保険会社のワイド団信に加入できない、というわけではなく、保険会社が変われば改めて健康状態を審査することになるため、保険会社の審査基準の違いによって審査に通過する可能性もあるのです。

ワイド団信では引受保険会社にクレディ・アグリコル生命を採用している金融機関が多く、いままで健康上の理由でワイド団信に加入できずに住宅購入を諦めてしまった方は、改めて住信SBIネット銀行のワイド団信(SBI生命の団信審査)を申し込みしてみる価値があるといえるでしょう(団信に加入しなくても利用できるフラット35を活用するという選択肢もあります)。

| 銀行 | ワイド団信の引受保険会社 |

auじぶん銀行 | ライフネット生命 |

イオン銀行 | イオン・アリアンツ生命 |

三菱東京UFJ銀行 | クレディ・アグリコル生命 |

みずほ銀行 | SOMPOひまわり生命 |

りそな銀行 | クレディ・アグリコル生命 |

住信SBIネット銀行(WEB申込コース・対面) | SBI生命 |

充実した無料の保障で将来に備えたいとお考えの方は、auじぶん銀行も併せて検討されることをおすすめします!

※満50歳までの方が加入可能。

まとめ

今回のスゴ団信の取り扱いで、特に満50歳以下の方向けの団信ラインナップが非常に充実しました。極力金利は低く抑えたいという方でも、無料で50%のがん含む3大疾病保障が付帯できる点や、コストパフォーマンスの高い100%の3大疾病保障は、今までの住信SBIネット銀行に無い大きな魅力となることでしょう。

例えば、先進医療特約サービスとして、責任開始日以後の傷害または疾病のために、先進医療を利用した時に通算1,000万円まで給付されますし、重度ガン保険金前払特約やリビングニーズ特約という病気の状態や状況に応じて保険金を早いタイミングで受け取れるサービスも充実しています。

一方で、50歳超の方は選択するプランによってはコストアップ感が否めない結果となりました。保障を手厚くしたいとお考えであれば、auじぶん銀行やソニー銀行などと比較しながら住宅ローンを選ぶことをおすすめします。

スゴ団信に興味を持った人におすすめしたいのは、住信SBIネット銀行のWEB申込コースで申し込みをするか、全国の主要都市に店舗展開しているSBIマネープラザ(所属銀行:住信SBIネット銀行)で取り扱っている住宅ローン(対面)です。(両者の住宅ローンに同時に申し込みをすることはできません)