「フラット35」は住宅金融支援機構と民間金融機関が連携して提供されている固定金利タイプの住宅ローンです。

結論として、Wed, 01 Oct 2025 06:16:27 +0000時点でauじぶん銀行はフラット35は取り扱っていません。

auじぶん銀行ではフラット35は取り扱っていませんが超長期の金利を固定するタイプの住宅ローンの金利も比較的魅力的ですし、長期固定金利の住宅ローンにも無料の疾病保障が付帯するため、それを考えるとフラット35に負けない魅力的な住宅ローンを取り扱っているとも言えます。

住宅ローンを自ら開発・提供することもできる銀行が住宅金融支援機構と連携してフラット35を提供する目的は様々です。自社で超長期で金利を固定する融資を提供したくないと考える銀行もいます。また、貸し倒れリスクを抑えて金利を低くするためにも自社の住宅ローンでは審査を厳しめにして、受け皿としてフラット35を提供するというケースが多いようです。

auじぶん銀行では自社の住宅ローンで超長期の固定金利タイプも提供していますし、「保証付プラン」という審査基準の異なる金利プランも提供しています。auじぶん銀行が今後フラット35の取り扱いをする可能性は少ないと思います。

前述したように審査が厳しいと言われることがあるauじぶん銀行の住宅ローンですが、2021年1月29日から静銀信用保証の保証がついた住宅ローンを取り扱っています。保証会社を利用する住宅ローンを提供する狙いは、「これまでよりも幅広い層にauじぶん銀行の住宅ローンを提供すること」です。

なお、「保証付住宅ローン(保証付金利プラン)」に最初から申し込むわけではなく、通常のauじぶん銀行の住宅ローンに申し込むことになります。審査の結果で保証付金利プランとなる場合がある、という流れです。保証付金利プランになった場合、保証料相当額が含まれる金利になるので保証会社を利用しないプランよりは高い金利が提示されることになります。

通常の金利タイプの審査基準はフラット35より厳しいと言えるauじぶん銀行の住宅ローンですが、保証付住宅ローンであれば大きく変わらない可能性があります。審査に自信がある人はauじぶん銀行の住宅ローンも候補に加えると良いのはもちろん、保証付住宅ローンが登場したことで、審査面で不安がある人もauじぶん銀行の住宅ローンを候補に加えるべきだと思います。

フラット35が良いと言う人はSBIアルヒ株式会社が提供するスーパーフラットをおすすめします。

ちなみにSBIアルヒの一部の店舗ではauじぶん銀行の住宅ローンも申し込むことができるので、フラット35とauじぶん銀行の住宅ローンの両方を一度に申し込みすることができるのでARUHIに相談してみるのもおすすめです。

それではauじぶん銀行の住宅ローンとフラット35の商品性や審査面について比較していきたいと思います。

目次

auじぶん銀行の住宅ローンとフラット35の商品性について

| auじぶん銀行の住宅ローン | フラット35(アルヒ) | |

|---|---|---|

| 金利タイプ | 変動金利、固定2年、固定3年、固定10年、固定15年、固定20年、固定30年、固定35年を取り扱い(保証付金利プランとなる場合、固定期間特約は3年、5年、10年に限定されます)。 | 固定15年以上のみを取り扱い |

| 団信 | ワイド団信(金利年0.3%上乗せ)、一般団信を取り扱い | 新機構団信を取り扱い※身体障害も保障 スーパーフラットではワイド団信も取り扱い |

| 疾病保障 | がん50%保障+4疾病保障+全疾病長期入院保障が無料で付帯※ がん100%保障、ワイド団信は有料で取扱 | 新3大疾病(金利年0.24%上乗せ) スーパーフラットではワイド団信も取り扱い |

| 来店必要性 | 来店不要、ネット完結型 | 来店不要(ARUHIダイレクトの場合) |

| 住宅ローン審査期間 | - | 事前審査最短翌日回答、契約最短35日 |

融資事務手数料(税込) | 融資額の2.20% (税込) | 融資額の2.200%(税込)~※ARUHIダイレクト(Web本申込)で申し込み・契約をした場合(以前あったWeb申込での半額優遇は終了しています)(スーパーフラットの新規借り入れは除く)、最低融資事務手数料220,000円(税込) |

| 利用できる職業 | 正社員、派遣社員、契約社員、自営業者・個人事業主、会社役員など | パート、アルバイトも利用可能 |

| 審査の年収基準 | 200万円以上 | 100万円程度でも利用可能 |

※満50歳までの方が加入可能。

金利タイプについて

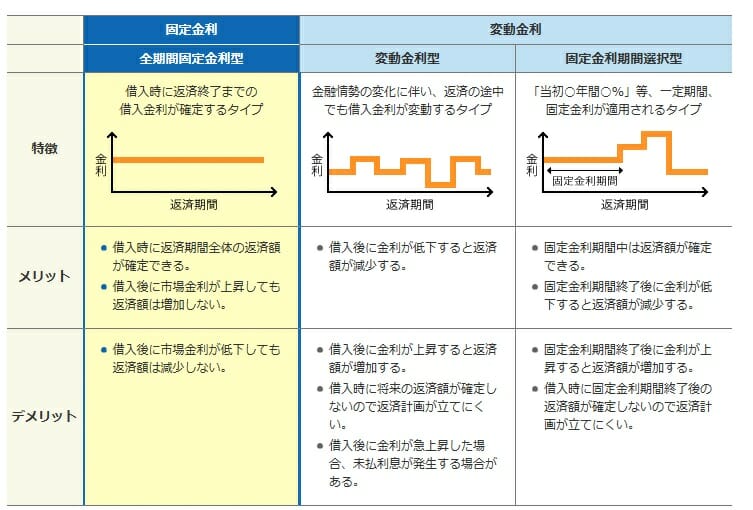

auじぶん銀行のような通常の銀行が提供する住宅ローンは、変動金利と固定金利に分かれますが、フラット35には長期固定金利タイプしかありません。

住宅ローン金利が上昇傾向にある中、まだ低金利である変動金利を選択するか、さらなる金利上昇のリスクを回避するため全期間の金利を固定できる固定金利を選択するかは、人により判断が分かれ、一般的に以下のようなメリットとデメリットがあります。

団信・疾病保障について

団信(団体信用生命保険)と疾病保障について確認したいと思います。

auじぶん銀行の住宅ローンには無料でがんと診断された時に住宅ローン残高が半分になるがん50%保障団信が付帯しますし、健康状態に問題があり一般団信に加入できない人向けに加入条件を緩和したワイド団信も取り扱っています。

SBIアルヒでも独自のフラットであるスーパーフラットであればワイド団信を選択可能です。

ワイド団信では下記の病気について引き受け実績があります。ただし、ワイド団信の加入審査は病名だけで審査されるのではなく、症状により審査結果が変わるため、まずは審査に申し込むことが必要となります。

| 病気の種類 | おもな病名 |

|---|---|

| 代謝異常 | 糖尿病、脂質異常症(高脂血症・高コレステロール)、高尿酸血症・痛風 |

| 心臓・血圧 | 狭心症、心筋梗塞、不整脈、心房細動、期外収縮、心臓弁膜症、高血圧症、血栓性静脈炎(静脈血栓症) |

| 脳 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤、てんかん、ギランバレー症候群 |

| 精神・神経 | うつ病・うつ状態、自律神経失調症、適応障害、不安障害、強迫性障害、パニック障害、睡眠障害、神経症 |

| 食道・胃・腸 | 潰瘍性大腸炎、クローン病、逆流性食道炎、胃潰瘍、十二指腸潰瘍、大腸ポリープ |

| 肝臓・胆道・膵臓 | 肝炎・ウイルス肝炎(B型肝炎・C型肝炎)、肝機能障害、脂肪肝、胆石、胆嚢ポリープ |

| 腎臓と尿路 | 腎炎・糸球体腎炎、IgA腎症、腎臓機能障害、腎臓結石、蛋白尿、ネフローゼ症候群 |

| 呼吸器(胸部) | 喘息、気管支炎、肺炎、肺血栓塞栓症、結核、睡眠時無呼吸症候群 |

| 目・耳・鼻 | 緑内障、白内障、網膜剥離、難聴、副鼻腔炎 |

| ホルモン・免疫異常 | バセドウ病、甲状腺機能低下症、リウマチ性疾患、橋本病、全身性エリテマトーデス |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の異常 |

| 妊娠・女性特有 | 妊娠、子宮筋腫、卵巣嚢腫、子宮頸部異形成、子宮内膜炎 |

住宅ローン審査期間について

auじぶん銀行はネット完結型の住宅ローンを提供していて、来店が不要なのはもちろん、必要書類を郵送することも不要として審査にかかる時間の短縮を実現しています。

郵送での審査・契約手続きだと審査書類、契約書類に不備があった場合、この書面の郵送のやり取りだけで時間が必要となるため、オンラインで審査手続きができるのは大きなメリットと言えるでしょう。

【徹底解説】auじぶん銀行の住宅ローン関連特集

- auじぶん銀行の住宅ローンの落とし穴・メリットやデメリットとは?

- 【特別企画】auじぶん銀行の住宅ローンの住宅ローン担当部署に特別インタビュー!

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローン審査は厳しい?甘い?

- auじぶん銀行でのフラット35の取扱いについて

- auじぶん銀行のペアローンを徹底解説!

- au住宅ローンとauじぶん銀行住宅ローンの違いとは?

- [auじぶん銀行・住信SBIネット銀行・楽天銀行] 無料の疾病保障付き住宅ローンの保障内容を比較!

- ソニー銀行 vs auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは?

- auじぶん銀行の住宅ローンのキャンペーンコードの入手方法は?

- 投稿タグ

- auじぶん銀行