この記事では、auじぶん銀行とソニー銀行の住宅ローンを、金利だけでなく事務手数料・団信(疾病保障)の上乗せ・申込条件まで含めて比較します。

この2行は疾病保障の内容が似ているため「どちらでも同じ」と思われがちですが、実際に総支払額や審査のハードルを左右するのは、保障の中身と諸費用の構造の違いです。似ている部分と、はっきり違う部分を切り分けて整理していきます。

2026年7月時点での要点

- 無料でセットされる保障はauじぶん銀行が手厚い:上乗せ0円の「がん50%保障団信」に、がん・4疾病(急性心筋梗塞・脳卒中・肝疾患・腎疾患)の50%保障、全疾病長期入院保障、月次返済保障が付帯します。

- 残高が全額0円になる「がん100%」は上乗せ金利で比べる:ソニー銀行の「がん団信100」は年0.1%の上乗せ、auじぶん銀行の「がん100%保障団信」は年0.05%の上乗せです(auじぶん銀行は年0.15%の「がん100%保障団信プレミアム」も用意)。

- 健康に不安がある人はソニー銀行が有利:ワイド団信の上乗せはソニー銀行が年0.2%、auじぶん銀行が年0.3%です。

- 変動金利は2026年7月時点でauじぶん銀行のほうが低い水準です(後述)。ただし諸費用の考え方が違うため、金利だけで決めないことをおすすめします。

実際の適用金利や保障の詳細条件は改定されることがあります。申し込み前に必ず各行の公式サイトとシミュレーションで、総返済額まで確認してください。

なお、auじぶん銀行は団信のプランや物件価格に対する借入額の割合によって適用金利が変わります。自分がどの金利区分に該当するかは、申込前に公式サイトで確認しておきましょう。

目次

ソニー銀行の住宅ローンについて

ソニー銀行は日本で初めて住宅ローンを取り扱ったインターネット銀行です。「保証料無料」「一部繰上返済手数料無料」「いつでも金利タイプを変更できるサービス」「来店不要でネットと郵送で契約完結」「5年ルールや125%ルールの撤廃」など、住宅ローン業界の常識を打ち破る商品性で、ネット銀行の住宅ローンの中心的存在として20年以上営業を続けています。

融資累計額は2023年7月に5兆円を突破しています。5年ルール・125%ルールがないという設計は、金利上昇局面では「返済額の増加が先送りされない(=未払利息が発生しない)」という意味を持ちます。金利が動く時期には、この違いが実感を伴って効いてきます。

ソニー銀行の住宅ローンの弱み

当サイトが多くの住宅ローンを比較してきたなかで、ソニー銀行の弱点とされてきたのは「無料でついてくる疾病保障の幅」でした。

auじぶん銀行は「がんと診断されるだけで残高が半分になる」がん50%保障団信を上乗せ0円で提供し、無料の保障を武器にしてきました。※かつてSBI新生銀行が無料で付帯していた介護保障(安心パック/安心保障付団信)は、現在は新規の取扱いを終了しています。同行は2026年3月2日から、上乗せ0円の全疾病保障付団信を提供しています(保障内容は各行公式サイトでご確認ください)。

ソニー銀行も2018年8月に、費用負担なしでがんと診断されたら残高が半分になる特約(がん団信50)をセットしたため、「無料の保障がない」という弱みは解消されています。現在の違いは「無料の保障の広さ(auじぶん銀行)」と「有料保障の割安さ・健康リスクへの対応(ソニー銀行)」という質の差に移っています。

auじぶん銀行の住宅ローンについて

auじぶん銀行の住宅ローンは「保証料無料※」「一部繰上返済手数料無料」「来店不要」といったネット銀行の利点を引き継ぎつつ、「無料のがん50%保障」「ネット完結(郵送不要)」「審査の高速化」を加えた商品性が特徴です。

※ 審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。

auじぶん銀行の住宅ローンの弱み

auじぶん銀行にも弱点はあります。当サイトの見立てでは大きく3つで、①長期固定金利の水準の高さ、②当初固定タイプの当初期間終了後の金利の高さ、③事務手数料が定率型であることです。

③は「べらぼうに高い」わけではなく、他のネット銀行やメガバンクのネット申込型と同じ借入額の2.20%(税込)という水準です。ただしソニー銀行には事務手数料が44,000円(税込)で済む「住宅ローン」があるため、借入額が大きい人や短期で完済する予定の人ほど、この差が総コストに効いてきます。逆にこの3点を強みにしているのがソニー銀行、という関係です。

auじぶん銀行の住宅ローンとソニー銀行の住宅ローン比較表

ソニー銀行では、借り入れ・借り換え費用を徹底的に抑えた「住宅ローン」と、変動金利の低さにこだわった「変動セレクト住宅ローン」、当初期間の金利を下げた「固定セレクト住宅ローン」を提供しています。

ソニー銀行の住宅ローン (がん50%保障特約付き団信) | ソニー銀行の変動セレクト住宅ローン ソニー銀行の固定セレクト住宅ローン (がん50%保障特約付き団信) | auじぶん銀行の住宅ローン (がん50%保障団信) | |

| 金利 | 最新金利はこちら | ||

| 自己資金有無により適用金利の違い | なし(2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります) | あり | |

| 事務手数料(税込) | 44,000円(税込) | 借入額の2.20%(税込) | 借入額の2.20%(税込) |

| 保証料 | 0円 | 0円(審査の結果、保証会社を利用する場合は、保証料相当額を上乗せした金利が設定されますが、別途発生する保証料はありません。) | |

| 団信保険料 | 0円 | 0円 | |

| 一部繰上返済手数料(税込) | 0円 | 0円 | |

| 疾病保障 | がん団信50、がん団信100、3大疾病団信、生活習慣病団信 | がん50%保障、4疾病保障(心筋梗塞、脳卒中、肝疾患、腎疾患)、全疾病長期入院保障特約付き団信※ | |

| がん疾病保障利用時年齢 | 加入時:満50歳未満 完済時:満80歳まで | 借入時:満50歳まで 完済時:満80歳まで | |

| 年収 | 400万円以上 | 200万円以上 | |

| 雇用形態 | 派遣社員・契約社員不可 | 派遣社員・契約社員でも借り入れ可能 | |

| 中古住宅 | マンション・戸建て | マンション・戸建て | |

| 諸費用を含む借り入れ | 可能 | 可能 | |

| リフォーム資金を含む借り入れ | 可能 | 借り換え時にリフォームローンを住宅ローンに集約することは可能 | |

| ワイド団信 | 年0.2%の金利上乗せ | 年0.3%の金利上乗せ | |

| ペアローン | 取り扱いあり | 取り扱いあり | |

| 収入合算 | 不可 | 取り扱いあり | |

| 125%ルール | なし | あり | |

| 5年ルール | なし | あり | |

| 変動金利の金利の指標 | 東京銀行間取引金利 | 様々な市場金利 | |

| 金利タイプの変更 | 自由に金利タイプを変更可能 | 変動→固定のみ可能 | |

※保障特約付き団信は加入時の年齢が満50歳未満のかたが対象です(auじぶん銀行のがん保障付き団信は借入時年齢50歳以下)。

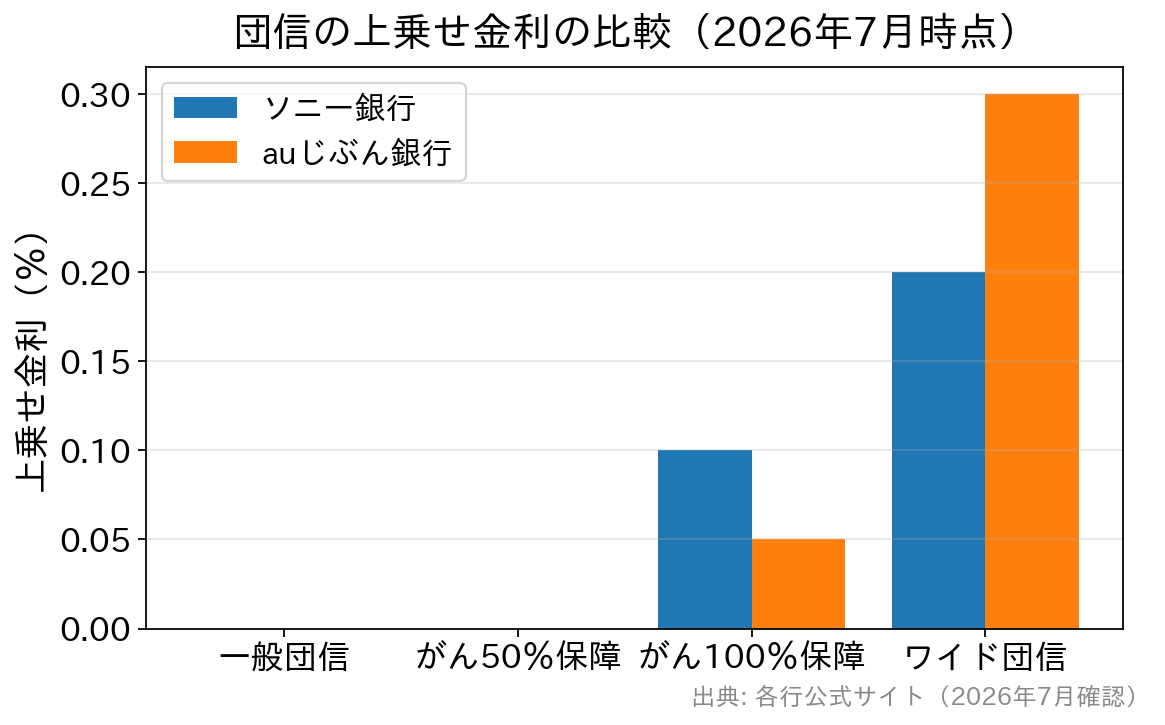

団信の上乗せ金利で比べる(2026年7月時点)

両行の違いがいちばんはっきり出るのが団信です。上乗せ金利を並べると次のようになります。

| 保障の種類 | ソニー銀行 | auじぶん銀行 |

|---|---|---|

| 一般団信 | 上乗せなし | 上乗せなし |

| がん50%保障(残高の半分を保障) | 上乗せなし(がん団信50) | 上乗せなし(がん・4疾病50%保障、全疾病長期入院保障、月次返済保障つき) |

| がん100%保障(残高が0円) | 年0.1%上乗せ(がん団信100・がん診断給付金100万円つき) | 年0.05%上乗せ(がん100%保障団信)/年0.15%上乗せのプレミアムも選択可 |

| ワイド団信(健康上の理由がある人向け) | 年0.2%上乗せ | 年0.3%上乗せ |

※2026年7月時点で各行公式サイトを確認。保障の適用条件・年齢制限・給付の内容は各行で異なります。詳細は必ず公式サイトの商品説明・被保険者のしおりでご確認ください。

読み取れることは2つです。「無料の範囲で済ませたい人」はauじぶん銀行が有利(がんだけでなく4疾病と長期入院までカバーされる)。一方で「健康告知に不安がある人」はソニー銀行が有利(ワイド団信の上乗せが0.1%分安い)です。借入3,000万円・35年なら0.1%の上乗せ差は決して小さくありません。

がん100%保障については、上乗せ金利だけを見ればauじぶん銀行(年0.05%)が割安です。ただしソニー銀行の「がん団信100」にはがん診断給付金100万円などの給付が付くため、「金利上乗せの安さ」と「給付の厚さ」のどちらを取るかという選択になります。

auじぶん銀行とソニー銀行の住宅ローン金利比較の注意点

相対的に整理すると以下のようになります。

- 借り換えの人・・・諸費用を抑えたい人はソニー銀行(事務手数料44,000円(税込)の「住宅ローン」)。金利の低さにこだわる人はauじぶん銀行が有利

- がん100%保障を上乗せ金利の安さで選びたい人・・・auじぶん銀行(年0.05%)が有利

- ワイド団信を利用したい人・・・ソニー銀行(年0.2%)が有利

当初引き下げプランと通期引き下げプラン

「当初5年固定」「当初10年固定」のように「借り入れ・借り換えから〇年の金利を固定する」タイプを選ぶときに注意したいのが、当初期間が終了した後の金利です。

当初引き下げプランは借り入れ当初の金利が低い代わりに、固定期間が終了すると適用される金利が高くなります。通期引き下げプランは当初の金利がやや高い代わりに、当初期間終了後の金利も相対的に低く抑えられます。10年で完済しないのであれば、比べるべきは「11年目以降の金利」です。

ソニー銀行の「固定セレクト住宅ローン」はいわゆる当初期間引き下げプランです。auじぶん銀行の当初期間引下げプランと比べる場合は、この「固定セレクト住宅ローン」と比較してください。

ただし当初期間経過後の金利は「ソニー銀行の住宅ローン(通常タイプ)」のほうが有利になるケースがあります。10年固定を検討するなら、両方の商品を並べて確認しておきましょう。

変動金利の金利比較(2026年7月時点)

ソニー銀行で変動金利を選ぶなら、変動に特化した「変動セレクト住宅ローン」が基本の選択肢になります。変動セレクト住宅ローンとauじぶん銀行の住宅ローンは事務手数料の水準(借入額×2.20%(税込))が同じなので、この2つは金利で比較して差し支えありません。

2026年7月時点の適用金利(各行公式サイトで確認)は、ソニー銀行の変動セレクト住宅ローンが年1.347%、auじぶん銀行の住宅ローン(新規借入・物件価格の80%以内)が年1.134%で、変動金利の水準ではauじぶん銀行が低い状況です。借り換えの場合、auじぶん銀行は年1.179%でした。※金利は毎月見直されます。最新の適用金利は必ず公式サイトでご確認ください。

ここまで拮抗していると、両方に申し込んでから絞り込むのが理想的です。判断材料になるのは、自己資金(物件価格に対する借入割合)と年収・雇用形態の条件です。

目安としては、年収500万円以上ならソニー銀行も選択肢に入り、年収200万円台〜500万円未満ならauじぶん銀行が申し込みやすいと考えられます。※ソニー銀行の申込条件は年収400万円以上ですが、余裕をみて500万円を目安にしています。申込条件は改定されることがあるため、必ず公式サイトでご確認ください。

事務手数料を比較(借入3,000万円の場合)

ソニー銀行は、事務手数料が44,000円(税込)で済む「住宅ローン」と、借入額の2.20%(税込)がかかる「変動セレクト住宅ローン」「固定セレクト住宅ローン」を用意しています。auじぶん銀行は借入額の2.20%(税込)の1本です。

| 商品 | 事務手数料の考え方 | 借入3,000万円のときの事務手数料 |

|---|---|---|

| ソニー銀行「住宅ローン」 | 定額型 | 44,000円(税込) |

| ソニー銀行「変動セレクト/固定セレクト住宅ローン」 | 定率型(借入額の2.20%(税込)) | 660,000円(税込) |

| auじぶん銀行「住宅ローン」 | 定率型(借入額の2.20%(税込)) | 660,000円(税込) |

※事務手数料のみの比較です。登記費用・印紙代などは含みません。金額は借入額×手数料率で計算した目安です。

差額は約61万円。定率型の事務手数料は繰上返済しても戻らないため、「10年程度で完済したい」「借り換えでもう一度乗り換える可能性がある」という人ほど、定額型のソニー銀行「住宅ローン」が効いてきます。逆に35年かけて返す前提なら、金利差のほうが総額に効くため定率型でも合理的です。

なお、auじぶん銀行は事務手数料を住宅ローンに含めて借り入れできる点がメリットです。手元資金を残したい人・諸費用を用意しづらい人には現実的な選択肢になります。また、借り換えについてはauじぶん銀行が借り換え専用の金利を設定しているのに対し、ソニー銀行は借り換えを特別に優遇する仕組みを持っていません。

がん100%保障を利用する時の注意点

がん保障を手厚くしたい人にとって、両行はいずれも有力な選択肢です。ただし保障特約付き団信には加入年齢の上限があります(ソニー銀行は加入時に満50歳未満、auじぶん銀行のがん保障付き団信は借入時年齢50歳以下)。40代後半で検討している人は、この点を最初に確認してください。

また、過去にがん(上皮内がんを含む)にかかったことがある場合は保障特約付き団信に申し込めません。その場合は一般団信、健康上の理由で一般団信に入れない場合はワイド団信を検討することになります。ワイド団信の上乗せはソニー銀行が年0.2%、auじぶん銀行が年0.3%です。

どちらを選ぶか:属性別の考え方(FAQ)

Q. 自営業・個人事業主でも、この2行は申し込めますか?

A. どちらもネット銀行のため、給与所得者と比べると提出書類が増えるのが一般的です(直近複数年分の確定申告書など)。申込可能な職業・年収・勤続年数の条件は各行の商品概要に明記されていますので、金利表と一緒に必ず確認してください。年収条件はソニー銀行が400万円以上、auじぶん銀行が200万円以上で、年収面のハードルはauじぶん銀行のほうが低く設定されています。

Q. 派遣社員・契約社員です。どちらに申し込めますか?

A. 雇用形態の条件は明確に差があります。ソニー銀行は派遣社員・契約社員は申込対象外である一方、auじぶん銀行は派遣社員・契約社員でも申し込みが可能です。雇用形態に不安がある人は、まずauじぶん銀行から検討するのが現実的です(実際の可否は審査によります)。

Q. 共働きで借入額を増やしたい場合は?

A. ペアローンは両行とも取り扱いがあります。ただし収入合算はソニー銀行では利用できず、auじぶん銀行は取り扱いがあります。ペアローンは契約が2本になるため、定率型の事務手数料も2本分かかる点に注意してください。この場合、事務手数料が定額のソニー銀行「住宅ローン」の相対的な有利さが大きくなります。

Q. 金利上昇が心配です。5年ルール・125%ルールの有無は影響しますか?

A. 影響します。ソニー銀行は5年ルール・125%ルールを採用していないため、金利が上がれば返済額もその都度見直されます。auじぶん銀行は両ルールがあるため、5年間は返済額が変わらない代わりに、上昇分は先送りされます。「毎月の返済額の安定を優先するか」「未払利息を発生させたくないか」で選び方が変わります。

まとめ

auじぶん銀行とソニー銀行は、どちらも保証料0円・一部繰上返済手数料0円・来店不要という基本性能を備えた住宅ローンです。似ているのは事実ですが、決め手になるのは金利の小数点以下ではなく、次の3点です。

- 無料の保障の広さを取るなら:auじぶん銀行(がん・4疾病50%保障+全疾病長期入院保障が上乗せ0円)

- 諸費用を抑えたい・早めに完済するなら:ソニー銀行「住宅ローン」(事務手数料44,000円(税込))

- 年収・雇用形態に不安があるなら:auじぶん銀行(年収200万円以上・派遣社員や契約社員も申込可)

2026年7月時点の変動金利ではauじぶん銀行が低い水準ですが、事務手数料と団信の上乗せまで含めた総支払額で並べ替えると、順番が入れ替わることは珍しくありません。審査基準も異なるため、片方に落ちてももう片方に通る可能性があります。時間を節約する意味でも、選択肢を狭めない意味でも、両方に申し込んで条件を比べてから決めるのが合理的です。

【徹底解説】auじぶん銀行の住宅ローン関連特集

- auじぶん銀行の住宅ローンの落とし穴・メリットやデメリットとは?

- 【特別企画】auじぶん銀行の住宅ローンの住宅ローン担当部署に特別インタビュー!

- auじぶん銀行の住宅ローン詳細

- auじぶん銀行の住宅ローンの最新金利

- auじぶん銀行の住宅ローン審査は厳しい?甘い?

- auじぶん銀行でのフラット35の取扱いについて

- auじぶん銀行のペアローンを徹底解説!

- au住宅ローンとauじぶん銀行住宅ローンの違いとは?

- [auじぶん銀行・住信SBIネット銀行・楽天銀行] 無料の疾病保障付き住宅ローンの保障内容を比較!

- ソニー銀行 vs auじぶん銀行の住宅ローンを徹底比較。無料のがん保障の違いは?

- auじぶん銀行の住宅ローンのキャンペーンコードの入手方法は?