中古住宅を買って自分好みにリフォームしたい――そんなときに金利面で後押しになるのが「フラット35リノベ」です。2016年8月に取扱いが始まった、国の中古住宅の流通活性化に向けた施策のひとつで、中古住宅の購入とあわせて一定の要件を満たすリフォームを行うことで、当初の一定期間、年0.5%の金利引き下げを受けられる商品です。

「フラット35リノベ」とは?

住宅金融支援機構が提供する「フラット35リノベ」とは、省エネルギー・耐震性などの住宅性能を一定以上向上させる性能向上リフォームを行うことで、フラット35の借入金利を一定期間引き下げる制度です。「中古住宅を購入後に自らリフォームを行う場合(リフォーム一体タイプ)」と、「住宅事業者がリフォーム済みの中古住宅を販売する場合(買取再販タイプ)」の2つがあります。

国内でフラット35を取り扱う金融機関は330あまり存在しますが、「フラット35リノベ」を取り扱っていない金融機関もあるので注意が必要です。

なお、フラット35の金利引き下げは2022年10月の制度改正で「ポイント制」に変わりました。住宅の性能・管理・エリアなどの各メニューにポイントが定められ、その合計ポイント数で引き下げ幅と期間が決まる仕組みです。さらに2025年4月以降の物件検査申請分からは、フラット35リノベの利用条件だったリフォーム工事金額の要件(従来は金利Aプランで300万円以上、金利Bプランで200万円以上)が撤廃され、以前より使いやすくなりました。あわせて、一定の基準を満たす中古住宅で1ポイントが加算される「中古プラス」も新設され、子育て世帯向けの「子育てプラス」などと組み合わせれば、さらに大きな引き下げを受けられる場合があります。

「フラット35リノベ」のプラン(金利Aプラン・金利Bプラン)

「フラット35リノベ」はリフォーム後の住宅性能に応じて、金利の引き下げ期間が異なる2つのプランがあります。ポイント制での扱いに整理すると、おおむね次のとおりです。

- 金利Aプラン:より高い性能基準を満たす場合。当初10年間、年0.5%の引き下げ(ポイント制では4ポイント相当)。

- 金利Bプラン:一定の性能向上リフォームを行う場合。当初5年間、年0.5%の引き下げ(同2ポイント相当)。

金利AプランとBプランは住宅の技術基準が異なり、Aプランの方がより厳しい基準をクリアする必要があります。主な要件の例は次のとおりですが、省エネ基準の強化など要件は見直されることがあるため、利用前に必ず住宅金融支援機構の公式サイトで最新の要件をご確認ください。

金利Aプランの主な技術基準(いずれかに適合)

| 省エネルギー性 | (1)一次エネルギー消費量等級5の住宅(認定低炭素住宅※1および性能向上計画認定住宅※2を含む。) |

| 耐震性 | (2)耐震等級(構造躯体の倒壊等防止)3の住宅 |

| バリアフリー性 | (3)高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可) |

| 耐久性・可変性 | (4)長期優良住宅※3 |

金利Bプランの主な対象工事の例(いずれかを実施)

| 省エネルギー性 | 断熱材の追加工事 |

| 断熱性の高い開口部への交換工事 | |

| 高効率空調機・高効率給湯器・太陽光発電設備の設置工事 など | |

| 耐震性 | 壁、筋かい等の設置工事 など |

| バリアフリー性 | 手すりの設置工事 |

| 通路または出入口の幅員拡幅工事 | |

| バリアフリートイレまたは浴室への交換工事 など | |

| 耐久性・可変性 | 床材の交換工事 |

| 屋根・外壁の塗装・防水工事 | |

| 天井・内壁等の壁紙等の交換工事など |

このほか、フラット35リノベの利用には、インスペクション(建物状況調査)の実施・既存住宅売買瑕疵保険の付保・維持保全計画の作成・住宅履歴情報の保存のいずれかなど、中古住宅の維持保全に係る措置も必要です。

「フラット35リノベ」はどのくらいお得になるか

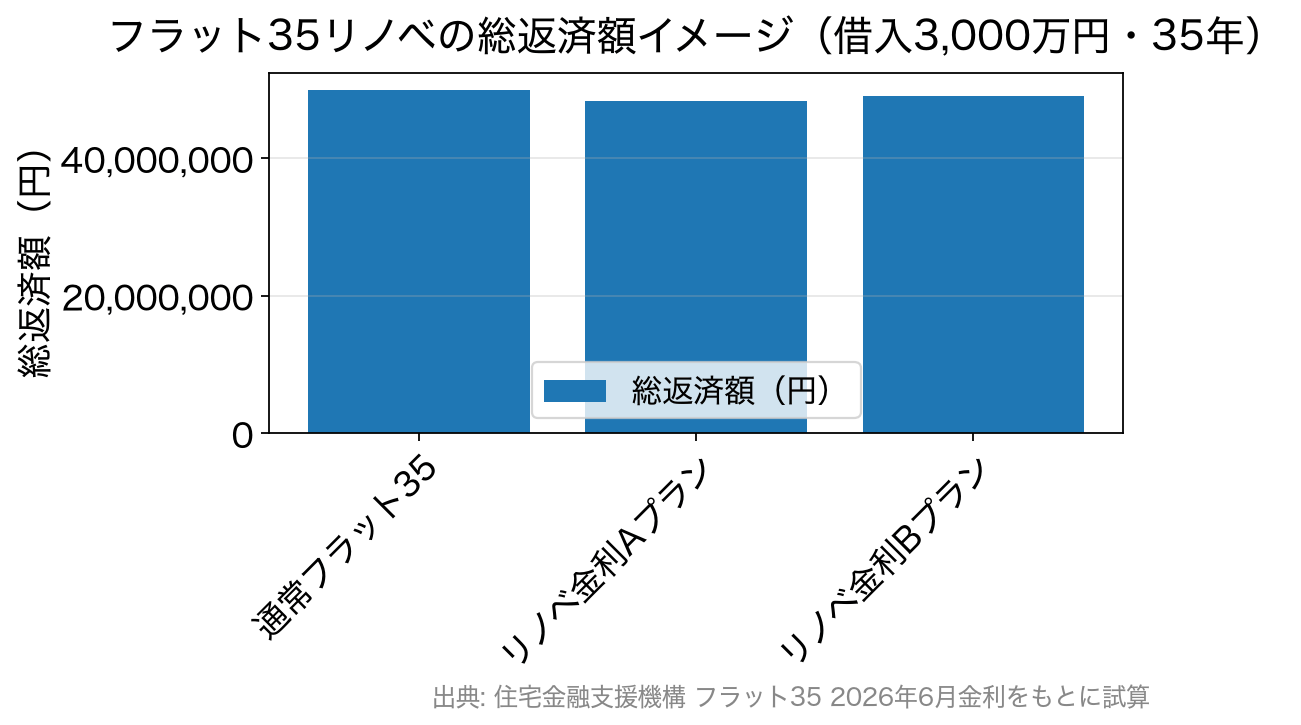

通常の「フラット35」と「フラット35リノベ」で、どのくらい負担が変わるのかをシミュレーションしてみましょう。下記は借入額3,000万円・借入期間35年・元利均等返済・ボーナス払いなし、金利は2026年6月の実行金利(買取型・融資率9割以下・新機構団信付き・借入21年以上の最頻金利)年3.210%を前提とした試算です。リノベの金利引き下げ(年0.5%)を反映しています。

| 商品 | 金利 | 月々の返済 | 総返済額 |

|---|---|---|---|

| フラット35(通常) | 年3.210% | 119,000円 | 49,979,825円 |

| フラット35リノベ 金利Aプラン | 当初10年間:年2.710% 11年目以降:年3.210% | 当初10年間:110,655円 11年目以降:116,905円 | 48,350,027円 |

| フラット35リノベ 金利Bプラン | 当初5年間:年2.710% 6年目以降:年3.210% | 当初5年間:110,655円 6年目以降:117,981円 | 49,112,464円 |

借入額3,000万円で試算すると、金利Aプランでは当初10年間の毎月の返済額が通常より約8,000円少なく、35年間の総返済額では約163万円の負担軽減効果があります。金利Bプランでも総額で約87万円の軽減になります。

当初の返済額が抑えられる期間は月々のゆとりが生まれるので、その分を貯蓄に回し、繰上返済すれば総返済額をさらに減らし、返済期間も短縮できそうですね。なおフラット35の金利は申込時ではなく「資金を受け取る(実行)時点」の金利が適用される点に注意が必要です。長期金利の上昇局面では、実行時期によって適用金利が変わります(2026年6月の最頻金利は3.210%と過去最高水準にあります。最新の金利は公式サイトでご確認ください)。

【総コスト視点】金利だけでなく事務手数料・団信も含めて考える

フラット35は金融機関ごとに金利の数字だけ見ると差が小さく見えますが、実際の負担は「金利+融資事務手数料+団信」の総コストで決まります。とくに融資事務手数料は金融機関によって差が大きく、借入額3,000万円なら定率型2.20%(税込)で66万円、一部のネット銀行(楽天銀行など)の1.10%(税込)なら33万円と、30万円以上の差が生じます。SBIアルヒのフラット35の事務手数料は2.20%(税込)が基本です。リノベの金利引き下げ効果と同じくらいのインパクトがあるため、手数料の水準も必ず確認しましょう。

| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| 融資事務手数料 | 借入額に対する料率(定率型)か定額型か | 3,000万円なら定率2.20%(税込)=66万円/楽天銀行など一部ネット銀行の1.10%(税込)=33万円 |

| 団体信用生命保険 | 新機構団信(金利込み)か、団信なしで金利▲0.2%か | がん・全疾病など保障を厚くするタイプは上乗せ金利が必要 |

| 保証料・繰上返済手数料 | フラット35は保証料0円・一部繰上返済手数料0円が一般的 | 繰上返済は窓口・ネットで最低額が異なる場合あり |

※団体信用生命保険料・保証料は非課税のため「(税込)」表記は付きません。融資事務手数料は課税対象のため税込で表記しています。

おすすめのフラット35リノベ取扱い金融機関はSBIアルヒ

フラット35リノベを検討するなら、フラット35の取扱実績が豊富なSBIアルヒ(旧ARUHI/SBIアルヒ株式会社)が有力な選択肢のひとつです。SBIアルヒは2010年度以降、取り扱い全金融機関のうちフラット35の実行件数でシェアトップクラスを維持しています。

トップクラスの低金利

トップクラスの低金利

フラット35を扱う金融機関の中でも業界最低水準の金利を実現。自己資金を多く入れる方向けの独自商品「ARUHIスーパーフラット」もそろえています。

保証料・一部繰上返済手数料0円

融資事務手数料は2.20%(税込・最低220,000円)です。以前はWeb申込(ARUHIダイレクト)で半額(1.10%)となる優遇がありましたが、現在は実施されていません(Web申込・電子契約を対象とした割引キャンペーンが行われる場合があるため、最新の条件は公式でご確認ください)。SBIアルヒは2026年3月から新規借り入れ・借り換えの「Web申込」を導入し、申し込みから契約までオンラインで完結できるようになりました。

※最新の手数料・金利・キャンペーンは公式サイトでご確認ください。

つなぎ融資も利用可能

住宅完成前の支払いに備える、つなぎ融資にも対応しています。

よくある質問(FAQ)

Q. リフォーム費用が少額でもフラット35リノベは使えますか?

A. 以前は金利Aプランで300万円以上、金利Bプランで200万円以上のリフォーム工事金額が必要でしたが、2025年4月以降の物件検査申請分からこの工事金額要件は撤廃されました。これにより、マンションで壁紙や床の交換が中心といった比較的小規模なリフォームでも、性能要件を満たせば対象になりやすくなっています。

Q. 中古住宅を買えば、リフォームしなくても金利は下がりますか?

A. 一定の基準を満たす中古住宅であれば、リフォームをしなくても「中古プラス」で1ポイント(当初5年間 年0.25%引き下げ)が受けられる場合があります。さらにリフォームを行えばフラット35リノベと併用でき、子育て世帯なら「子育てプラス」も重ねられます。組み合わせで引き下げ幅・期間が変わるため、取扱金融機関に確認しましょう。

Q. 自営業や転職直後でも申し込めますか?

A. フラット35は安定的・継続的な収入があれば、勤続年数や雇用形態の条件が民間ローンより比較的やわらかいのが特徴です。自営業の方は確定申告書(原則直近1期分など)で所得を確認します。ただし審査では物件の技術基準(適合証明)も重要で、リノベの場合は工事内容が要件を満たすかが鍵になります。収入と物件の両面で事前に見通しを立てておくと安心です。

Q. 金利はいつの時点のものが適用されますか?

A. フラット35は資金を受け取る(実行)時点の金利が適用されます。申込時の金利ではないため、長期金利が動いている局面では、引き渡し・実行の時期によって適用金利が変わる点に注意してください。

- 投稿タグ

- フラット35