※本記事は2016年、三菱UFJ銀行が国債市場特別参加者(プライマリー・ディーラー)の資格を返上した当時の出来事を伝える記事です(2021年時点の追記を含みます)。記載の内容・時点はいずれも当時のものです。最新の状況は財務省など公式の情報でご確認ください。

2016年6月13日、三菱UFJ銀行が財務省に対して国債入札の「国債市場特別参加者(プライマリー・ディーラー)」の資格返上を届け出て、同月15日に財務省がこれを認め、資格を取り消すと発表しました。

「国債市場特別参加者(プライマリー・ディーラー)」とは、発行当局と意見交換する場に参加できるなどの特典がある一方で、国債の発行予定額の4%以上の応札を義務づけられる制度です。

三菱UFJ銀行は特別資格を手放しましたが、内田和人常務(当時)は2016年6月13日、「グループ証券会社に(国債入札)機能を集約して合理化を進める」と説明しました。銀行が特別資格を返上しても、グループの証券会社を経由すれば必要な国債は調達でき、発行当局と意見交換できるという資格保持者の特典もグループ証券会社が持っているため、返上しても三菱UFJ銀行や三菱UFJフィナンシャル・グループに影響はない、という趣旨です。

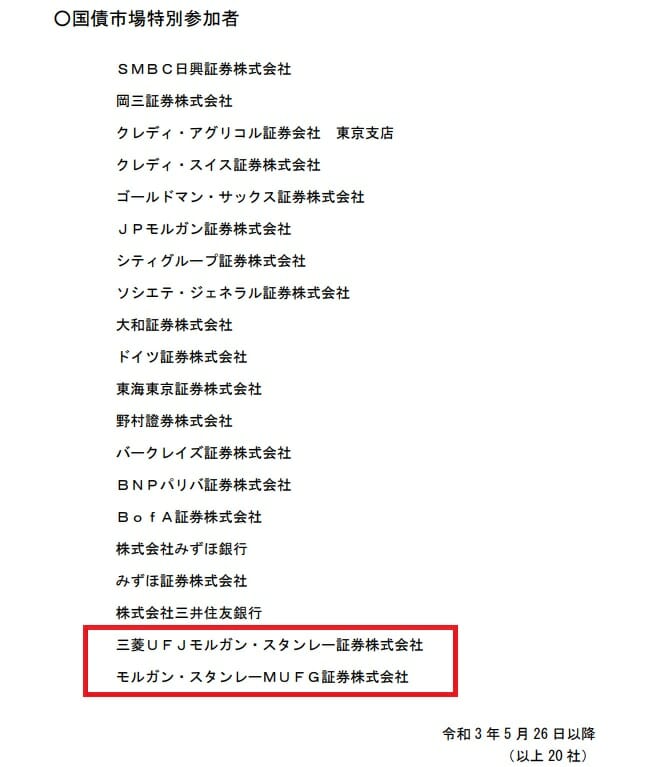

三菱UFJ銀行の返上により、「国債市場特別参加者(プライマリー・ディーラー)」はメガバンク2行と証券会社19社の計21社(2016年6月15日時点)となりました。

なお、その後2021年5月16日付でUBS証券も返上し、2021年7月1日時点の参加者は20社となっています。

引用;財務省

三菱UFJ銀行が資格を返上した背景

2016年に導入されたマイナス金利政策への「異議申し立て」ではないか、といううがった見方もありましたが、実際のところは、マイナス金利政策のもとで国債を保有すると損失が出る可能性がある一方、グループ内で重複して入札特別参加者になっておくコストは割に合わない、という合理的な判断があったと考えるのが妥当でしょう。

日本最大の銀行である三菱UFJ銀行といえども、「お上にたてつく」ことは現実的ではなく、そのメリットも想像しにくいためです。

三菱UFJ銀行は、店舗の統廃合や、三井住友銀行とのグループを超えたATM共同運営などコスト削減を進めており、当時話題となったこの返上も、そうした合理化の一環として実施されたものと考えられます。

長期金利への影響は?

三菱UFJ銀行が国債市場特別参加者を返上したといっても、国債を保有しなくなるわけではありません。返上から時間が経過しても、長期金利は基本的に日銀の金融政策に左右される状況が続いており、三菱UFJ銀行の資格返上が長期金利に目立った影響を与えたとは言えません。