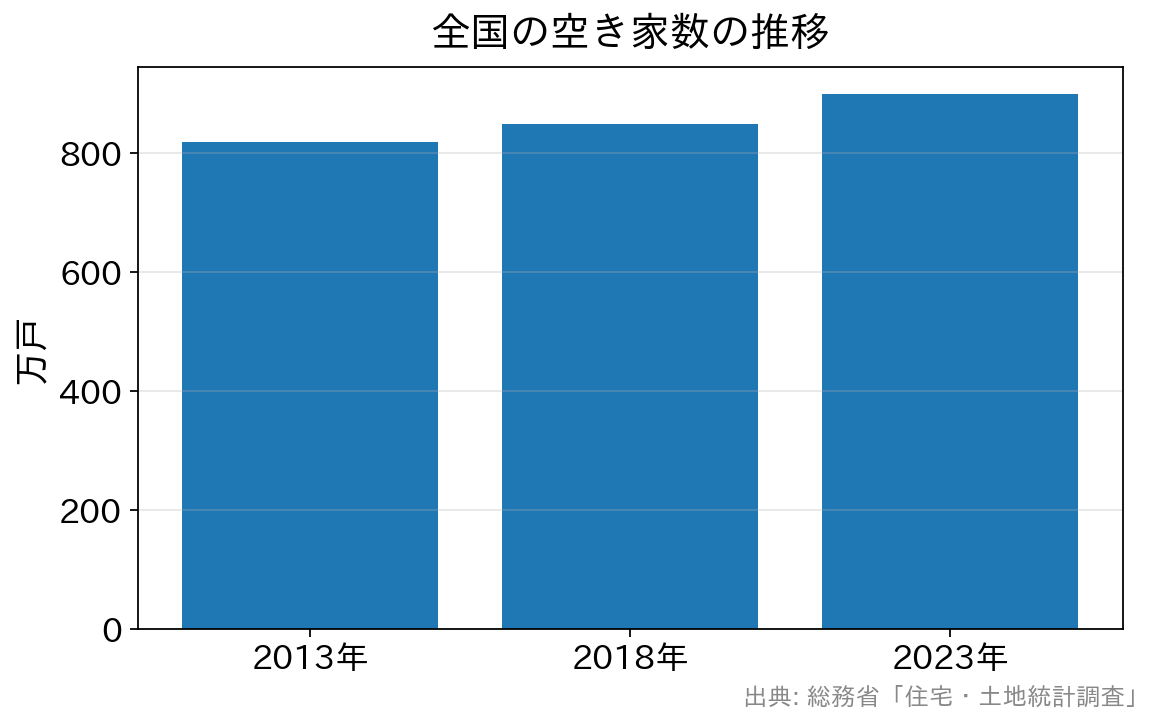

総務省の「住宅・土地統計調査」(2023年)によると、全国の総住宅数は6,502万戸に増加する一方、空き家は900万戸と過去最多となり、空き家率は13.8%と過去最高を更新しました。住宅の供給が積み上がる一方で、新築価格の高騰が続いていることもあり、中古住宅(既存住宅)への注目はますます高まっています。

今後も流通の拡大が見込まれる中古住宅ですが、購入する側から見たメリットとデメリットはなんでしょうか。価格の安さだけでなく、修繕費用や住宅ローンまで含めた「総コスト」の視点で整理します。

中古住宅のメリット

物件価格が安い

国土交通省の令和6年度住宅市場動向調査によれば、住宅購入資金の平均は注文住宅で6,188万円、分譲マンションで4,679万円と高騰しています。これに対して中古住宅は、立地や築年数によって幅はあるものの、同じ予算でより広い・より立地のよい物件を選べるケースが多く、取得費用を大きく抑えやすいのが実態です。

気になるリフォーム(リノベーション)費用は、工事の範囲によって数百万円規模が目安とされます。大規模なリフォームで新築同様の内装や外装に作り替えたとしても、トータルでは同条件の新築を下回ることが多く、これが中古住宅の最大のメリットです。

自由なリフォームが可能

中古住宅なら間取りを変えるリフォーム、いわゆる「リノベーション」を行っても、新築の平均購入金額よりも安く上がるケースが多くなります。そのため、同じ価格帯の新築物件よりも、より自分の好みに合った家を手に入れやすくなります。

完成しているのですぐに入居可能

中古住宅はすでに完成している建物です。そのため、気に入ればすぐに住むことができ、実物を見て日当たりや騒音、周辺環境まで確認したうえで判断できます。図面や完成予想図だけで決める新築の青田買いと比べ、「住んでみたら想像と違った」というリスクを減らせるのは見逃せない利点です。

中古住宅のデメリット

築年数に応じた経年劣化がある

中古住宅で真っ先に挙げられるデメリットといえば、やはり傷や汚れでしょう。築年数が少ない家ならまだしも、数十年もたっているような場合、無視できないほどに古びていることもあります。

また、築年数によっては耐震基準が現在の基準を満たしていないこともあるため、耐震改修や建て替えが早期に必要となる可能性も考慮しなければなりません。

メンテナンス費用が必要になるタイミングが早い

新築戸建ての場合、最初に行うメンテナンスは概ね10年後とされています。

中古の戸建てならば、売りに出された時にはそのタイミングを迎えている可能性もあります。買った時にはすぐに手入れをしなければならないことも考えられます。中古物件、特に戸建てを購入する場合は、物件価格にメンテナンス費用を上乗せした総額で予算を組む必要があります。

住宅ローン審査に通りにくくなることがある

中古物件は、担保評価額が低いことで、借入れ額が希望より下げられてしまうことがあります。そのため、頭金を多めに準備しなければならないことがあります。

また、中古住宅でも利用できることで人気のフラット35ですが、幾つかの技術基準をクリアしなければなりません。

- 建築確認日が昭和56年6月1日以後(新耐震基準)であること

- 耐火構造、準耐火構造等に適合していること

- 土台、床組等に腐朽や蟻害がないこと

など

基準の詳細は改定されることがあるため、最新の条件は住宅金融支援機構(フラット35)の公式サイトでご確認ください。

諸費用と住宅ローンも「総コスト」で考える

見落としがちですが、中古住宅は新築よりも諸費用の割合が高くなりやすい点にも注意が必要です。仲介手数料がかかるケースが多いためで、諸費用の目安は新築が物件価格の約3~5%に対し、中古は約6~8%といわれます。物件価格が安くても、諸費用と当面の修繕費を足すと差が縮まることもあるため、住宅ローン選びでは金利だけでなく諸費用まで含めて比較しましょう。

例えばSBI新生銀行の住宅ローンは、保証料が原則0円、一部繰上返済手数料も0円と諸費用面の分かりやすさに特徴があり、店舗相談とオンライン手続きの両方に対応しています。中古購入では物件の状態確認や資金計画の相談事項が多くなりがちなので、こうした相談しやすい金融機関を選択肢に入れておくのも一つの方法です。

中古住宅を購入する際の注意点

後悔しないために注意するポイント

- なるべく築浅の物件にする

- 1981年以降の新耐震基準に適合しているか確認する

- 頭金は多めに準備する必要がある

- 事前にホームインスペクション(住宅状況調査)などを利用して状態を細部まで確認しておく

- リフォーム・メンテナンス費用まで含めた総額で予算を立てる

- 情報収集には時間をかける

新築住宅も中古住宅もそれぞれメリット・デメリットがあるので、購入する方に合わせた選択が必要です。

ライフスタイルや資金の計画、家族の意見など総合的に見極めましょう。

![]()

![]()