住宅ローン控除(正式には「住宅借入金等特別控除」)は、年末時点の住宅ローン残高に一定の控除率をかけた金額を、その年の所得税(引ききれない分は翌年の住民税)から差し引ける税額控除の制度です。うまく使えば毎年の税負担が軽くなり、住宅取得の「総コスト」を抑える大きな味方になります。

ただし、この制度は2022年(令和4年)の税制改正で仕組みが大きく変わりました。かつては「控除率1%・10年間・年末残高の1%が丸ごと戻る」といったイメージで語られてきましたが、現在は前提が異なります。ここでは、これから借りる方・借りたばかりの方に向けて、最新の条件をわかりやすく整理します。

2022年改正で変わった主なポイント

古い解説記事のまま理解していると誤解しやすいので、まず「何が変わったか」を押さえておきましょう。

- 控除率は1.0%→0.7%に引き下げ(年末残高×0.7%が1年分の控除の上限)。

- 控除期間は、省エネ性能を満たす新築・買取再販住宅で最大13年間(その他は10年間)。

- 合計所得金額の要件が3,000万円以下→2,000万円以下に引き下げ。

- 住宅の省エネ性能によって「借入限度額(控除対象となる借入残高の上限)」が細かく分かれた。省エネ基準に適合しない新築住宅は原則として控除の対象外になります。

- 中古(既存)住宅の築年数要件が「新耐震基準に適合していること」に一本化(登記上1982年1月1日以降に建築された住宅は原則適合とみなされます)。

「残高の1%が戻る」という古い前提のままだと、控除額を多く見積もりすぎてしまいます。現在は0.7%が基準である点を、まず頭に入れてください。

住宅ローン控除を受けるための主な条件

おもな適用条件は次のとおりです(新築・中古で細部が異なります)。

- 自分が住むための住宅で、取得・完成から6か月以内に入居し、その年の12月31日まで引き続き住んでいること。投資用や、親・子が住む家を自分名義のローンで買う場合は対象外です。

- 合計所得金額が2,000万円以下であること。

- 返済期間が10年以上の住宅ローンであること。親族などからの借入金は対象外です。

- 床面積が原則50㎡以上(登記面積)。新築で合計所得1,000万円以下の場合は40㎡以上50㎡未満でも対象となる特例があります。

- 中古住宅は新耐震基準に適合していること(1982年1月1日以降に建築された住宅は原則適合)。

- 増改築・リフォームの場合は、工事費が100万円を超えることなどの要件を満たすこと。

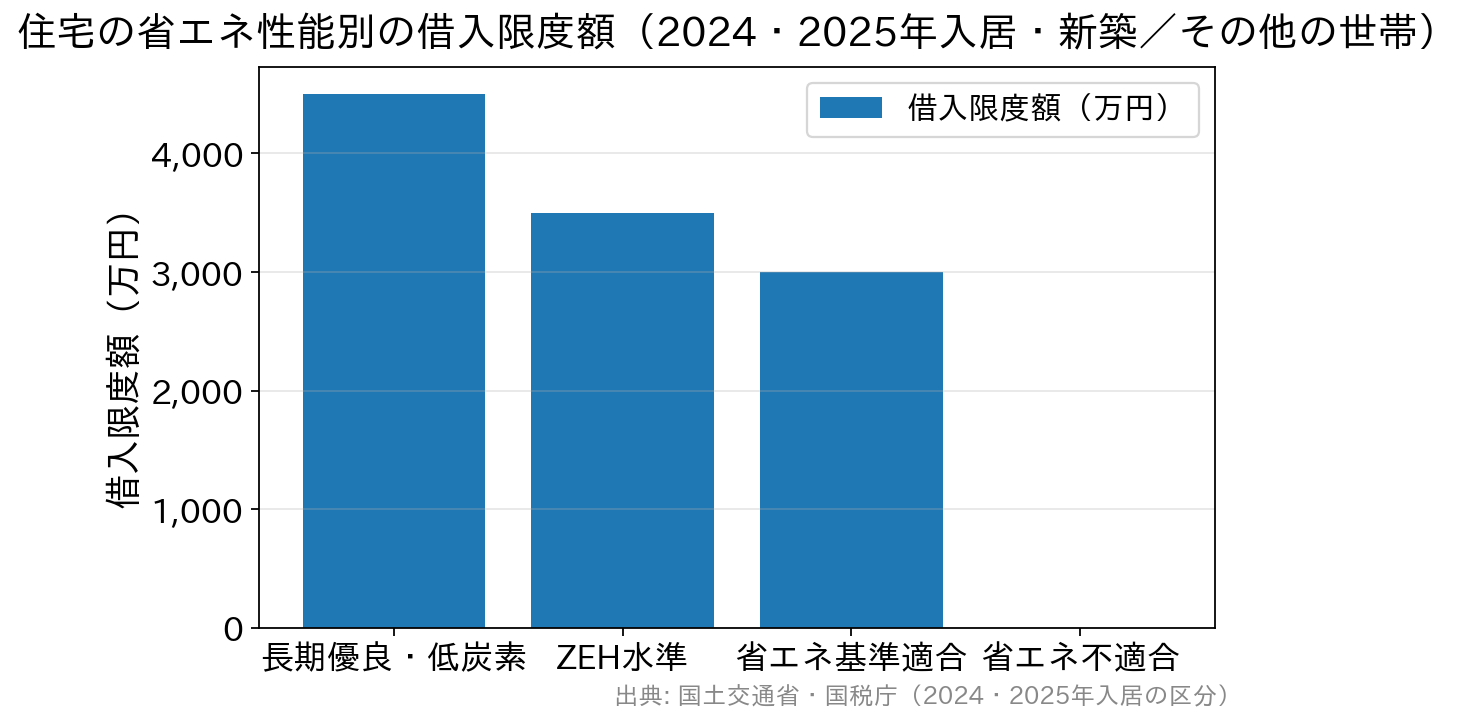

借入限度額と控除期間は「住宅性能」で変わる

ここが改正後の最大のポイントです。控除の対象になる借入残高の上限(借入限度額)は、住宅の省エネ性能と、子育て世帯・若者夫婦世帯かどうかで分かれます。下表は2024年・2025年入居の代表的な区分です(新築・買取再販)。

| 住宅の種類 | 子育て世帯・若者夫婦世帯 | その他の世帯 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| 上記以外(省エネ基準に不適合の新築) | 原則、控除の対象外(0円)※経過措置あり | |

控除期間は、これらの省エネ住宅で13年間。中古(既存)住宅は、長期優良・ZEH水準・省エネ適合なら借入限度額3,000万円、それ以外は2,000万円で、控除期間は10年間です。子育て世帯・若者夫婦世帯とは、おおむね「18歳以下の子がいる世帯」または「夫婦のいずれかが39歳以下の世帯」を指します。

グラフのとおり、同じ住宅でも省エネ性能が高いほど控除の枠が大きくなるのが現在の制度の特徴です。省エネ基準に適合しない新築は原則として控除ゼロになり得るため、「省エネ基準適合の証明書が取れるか」が実務上の分かれ目になります。

控除額の計算と、住民税からの控除

控除額は「年末のローン残高(借入限度額が上限)×0.7%」で計算します。たとえば年末残高が3,000万円なら、3,000万円×0.7%=21万円が1年分の控除の目安です。ただし、これは実際に納めた所得税を上限に差し引くもので、納税額以上には戻りません。

所得税から引ききれなかった分は、翌年度の住民税から控除されます。ただし住民税からの控除にも上限があり、課税総所得金額等の5%(最高9.75万円)までです。年収が低めの方や各種控除が多い方は、計算上の控除枠をすべて使い切れないことがある点に注意しましょう。

「すまい給付金」は終了、いまは何が使える?

かつては、控除枠を使い切れない世帯の負担を補う「すまい給付金」を併用できましたが、すまい給付金は2022年(令和4年)で終了しています(新規の受付は行われていません)。現在は、住宅取得の負担軽減として次のような制度が中心です。いずれも予算上限や期限があるため、利用を検討する際は最新の公式情報で必ず確認してください。

- 住宅取得の補助金:2025年は「子育てグリーン住宅支援事業」、2026年はその後継の「みらいエコ住宅2026事業」で、省エネ性能の高い新築などを支援(子育て世帯・若者夫婦世帯が手厚い)。

- フラット35の金利引下げ制度「子育てプラス」:子どもの人数などに応じて一定期間、借入金利を引き下げ。2026年3月からは借り換えでも利用可能に。

- 住宅取得等資金の贈与税の非課税措置(親などからの資金援助を受ける場合)。

申請方法(初年度は確定申告、2年目以降は年末調整)

会社員(給与所得者)の場合でも、1年目は必ず確定申告が必要です。入居した翌年に、次のような書類を用意して税務署へ提出します(e-Tax でオンライン申告も可能)。

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高証明書(借入先の金融機関から届きます)

- 建物・土地の登記事項証明書、売買契約書・工事請負契約書の写し

- 本人確認書類、源泉徴収票 など(省エネ住宅は性能を示す証明書も必要)

2年目以降は、勤務先に残高証明書を提出すれば年末調整で控除を受けられます。自営業・個人事業主の方は、毎年の確定申告で申告します。

よくある質問(FAQ)

Q. 共働きの夫婦がそれぞれローンを組んだ場合、二人とも控除を受けられますか?

A. ペアローンや連帯債務で、それぞれが自分の持分・借入について要件を満たせば、原則として夫婦それぞれが住宅ローン控除を受けられます。持分割合や借入負担割合に応じて控除額が決まるため、契約前に配分を確認しておくと安心です。

Q. 中古住宅でも住宅ローン控除は使えますか?

A. 使えます。ただし新耐震基準への適合(1982年1月1日以降の建築が目安)が要件で、借入限度額は原則2,000万円・控除期間10年です。省エネ性能の高い中古なら3,000万円まで枠が広がります。

Q. 年の途中で転職・入居した場合はどうなりますか?

A. 控除は「入居した年」から始まります。1年目は転職の有無にかかわらず確定申告が必要です。合計所得金額が2,000万円以下という所得要件を満たしているかを確認しましょう。

Q. 繰上返済をすると控除にどう影響しますか?

A. 控除は年末残高が基準なので、繰上返済で残高が減るとその分だけ控除額も小さくなります。また、繰上返済によって当初からの返済期間が通算10年未満になると、以後の控除が受けられなくなる点に注意が必要です。利息軽減と控除減のどちらが得かは、金利と残り期間を踏まえて判断しましょう。

Q. 借り換えをしても控除は続けられますか?

A. 借り換え後のローンが要件(返済期間10年以上など)を満たしていれば、残りの控除期間について引き続き控除を受けられます。ただし控除期間そのものが延びるわけではありません。

まとめ:総コストで考えるなら「控除」と「諸費用」を両にらみで

![]()

住宅ローンを組んで家を買う多くの人が対象になる制度なので、条件を確認して積極的に活用しましょう。

住宅ローン控除は「金利の低さ」だけでは見えない総支払額を左右する重要な要素です。あわせて、事務手数料・保証料・団信といった諸費用も含めて比較すると、より後悔の少ない選択ができます。たとえばSBI新生銀行は、事務手数料や保証料などの費用が分かりやすく、一般団信の上乗せが0円である点など、諸費用面で検討しやすい選択肢の一つです。金利と控除、諸費用をあわせて総合的に見比べてみてください。

※住宅ローン控除の要件・限度額・控除率は税制改正で見直されることがあります(2026年〈令和8年〉入居分についても見直し・延長が議論されています)。実際に申告する際は、必ず国税庁・国土交通省の最新情報でご確認ください。