「頭金なし 住宅ローン」で検索すると、「無謀」「後悔」といったキーワードが候補に並ぶことがあります。頭金なしの住宅ローンには昔から賛否両論があり、近年はマイホーム価格の上昇や金利上昇局面が重なって、判断はいっそう難しくなっています。

そもそも住宅ローンを組むときに、頭金は用意するべきなのでしょうか。「金利の数字」だけでなく、頭金の有無で変わる総支払額(諸費用や利息)まで含めて考えてみましょう。

頭金なしの危険性とは?

一般的に、頭金なしの住宅ローンは危険だと言われがちです。

危険だと言われる主な理由は、借入額が大きくなって毎月の返済額が増えること、そして元金がなかなか減らない分、総支払利息が膨らみ、将来手元に残るお金が少なくなりやすいことです。

ただし近年は不動産価格の上昇が続いており、頭金を貯めることに固執しすぎると、貯めている間に物件価格が上がってしまったり、住宅ローン金利が上がってしまったりすることも考えられます。実際、2026年に入ってからは固定金利が大きく上昇しており、フラット35(融資率9割以下・返済期間21〜35年)の最頻金利は2026年6月時点で年3.21%と、現行制度で初めて3%を超えました。こうした金利上昇局面では、「頭金を貯める間に金利が上がるリスク」と「頭金なしで借入額が増えるリスク」の両方を天秤にかける必要があり、一概に頭金なしが危険とは言い切れません。

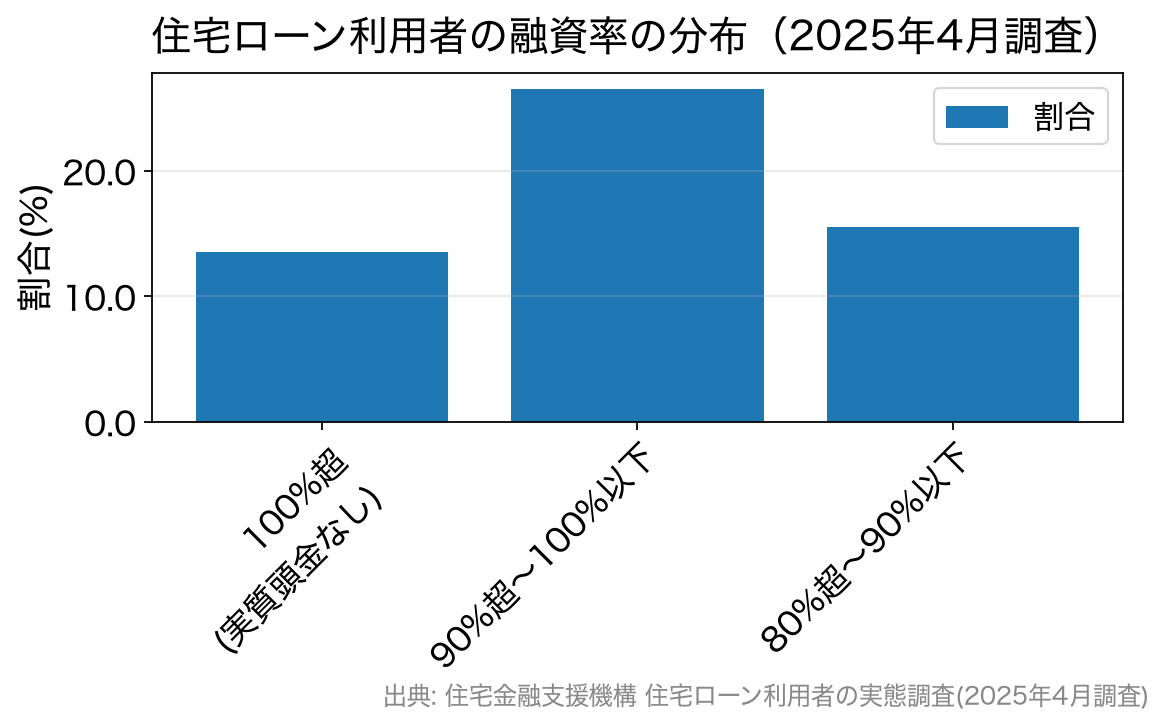

住宅ローン契約者は頭金をどれくらい用意している?

実際の利用者がどの程度の頭金を用意しているかは、住宅金融支援機構の「住宅ローン利用者の実態調査」で確認できます。物件価格に対する借入額の割合を示す「融資率」を見ると、頭金の用意状況の傾向がわかります(融資率が100%を超えていれば、頭金なしで諸費用まで借りているケースに相当します)。

最新の2025年4月調査では、融資率は「90%超〜100%以下」が26.5%と最も多く、「100%超」(実質的に頭金なし)は13.5%、「80%超〜90%以下」が15.5%と続きます。融資率90%超(頭金1割未満)が全体の3割超を占めており、住宅価格の上昇を背景に、頭金を厚く用意せず長めに借りる人が一定数いることが読み取れます。とはいえ「頭金なし(融資率100%超)」は依然として少数派です。

頭金なしでも「総支払額」は増える点に注意

頭金なしを検討するうえで見落としがちなのが、借入額が増えるほど膨らむ「諸費用」と「利息」です。住宅ローンの融資事務手数料には「借入額×2.2%(税込)」のような定率型を採用する金融機関が多く、この場合は借入額が増えればそのぶん手数料の金額も増えます。たとえば借入額が300万円増えれば、2.2%換算で手数料は約6.6万円増える計算です。さらに、元金が大きいほど返済期間中に支払う利息の総額も増えます。

つまり頭金なしは、毎月の返済額だけでなく「事務手数料+総利息」という総コストでも不利になりやすいということです。頭金を入れるかどうかを判断するときは、表面金利だけでなく、諸費用と総利息まで含めた総支払額で比較することをおすすめします。

頭金なしでも貯蓄は必要

「頭金なしは危険」「頭金がなくても大丈夫」、どちらの意見も、よく見るとある程度の貯蓄があることを前提にしています。なぜでしょうか。

それは、長い返済期間中に起こりうるアクシデントに備えるためです。住宅ローンの返済は30年、35年と続きます。その間にはリストラや勤務先の倒産、大きな病気やケガで収入が途絶える、といった不測の事態が起こり得ます。こうしたときに当座をしのぐためにも、手元の貯蓄は非常に重要です。これは頭金を払う場合でも同じで、貯蓄を全額頭金に充ててしまうのは避けるべきです。

貯蓄を頭金に使わず手元に確保しておくのはともかく、「貯蓄なし・頭金なし」での借り入れは破綻リスクが大きく、おすすめできません。長期にわたる返済だからこそ、いざというときにリスクを回避できるよう、手元資金を残した返済計画を立てることが大切です。

![]()

頭金はなしでも、いざというときのために貯蓄は手元に残しておく

属性別に見る「頭金なし」の注意点(FAQ)

Q. 自営業・個人事業主でも頭金なしで借りられる?

金融機関によっては可能ですが、会社員に比べて審査では返済能力をより慎重に見られる傾向があります。借入額が大きくなる頭金なしでは、なおさら直近の所得や事業の安定性が重視されやすいため、頭金を一定額入れて借入額(融資率)を抑えると、審査・条件の両面で有利になりやすいといえます。全期間固定で計画を立てやすいフラット35は、自営業の方にも選ばれている選択肢です。

Q. 転職したばかりでも頭金なしで組める?

勤続年数が短いと審査で不利になりやすく、借入額の大きい頭金なしではその影響が出やすくなります。可能であれば頭金で融資率を下げる、もしくは勤続期間の条件が比較的やわらかい金融機関を選ぶといった工夫が考えられます。

Q. ペアローンや収入合算なら頭金なしでも安心?

夫婦の収入を合わせれば借入可能額は増えますが、世帯としての返済負担も増える点は変わりません。どちらかが働けなくなったときに返済が苦しくならないよう、団信の保障範囲や手元の貯蓄を含めて余裕を持った計画にしましょう。

Q. 金利上昇局面では頭金を増やすべき?

金利が上がると、借入額が大きいほど総利息の増加幅も大きくなります。頭金を入れて借入額を抑えることは、金利上昇の影響を小さくする有効な手段です。一方で、頭金を貯める間に物件価格や金利がさらに上がる可能性もあるため、「いつ・いくら頭金を入れるか」は、貯蓄・金利・物件価格のバランスで判断するとよいでしょう。確実なシミュレーションは各金融機関の公式サイトで確認できます。