「頭金なし 住宅ローン」とGoogleで検索すると、2021年6月時点で「頭金なし 住宅ローン 無謀」「頭金なし 住宅ローン 後悔」という関連ワードが表示されます。検索結果の順位は日々変化するのでいつでもこの通りに表示されるわけではありませんが、頭金なしの住宅ローンには賛否両論があります。

住宅ローンを組むときに頭金を用意するべきなのか果たしてどちらなのでしょうか。

頭金なしの危険性とは?

一般的に頭金なしの住宅ローンの借入れは危険だと言われています。

危険だと言われる理由は、借り入れ金額が多くなり月々の返済額が増える、元金が減らない分住宅ローンの支払い利息が多くなるために、将来手元に残るお金が少なくなってしまうことです。

ただし、近年は不動産価格も大きく上昇しており、過度に頭金を用意することに固執すると不動産価格の上昇のペースのが早い、住宅ローン金利が上がってしまったということも考えられるので、一概に頭金なしでマイホームを購入するのが危険とは言い切れないでしょう。

住宅ローン契約者の頭金用意の状況は?

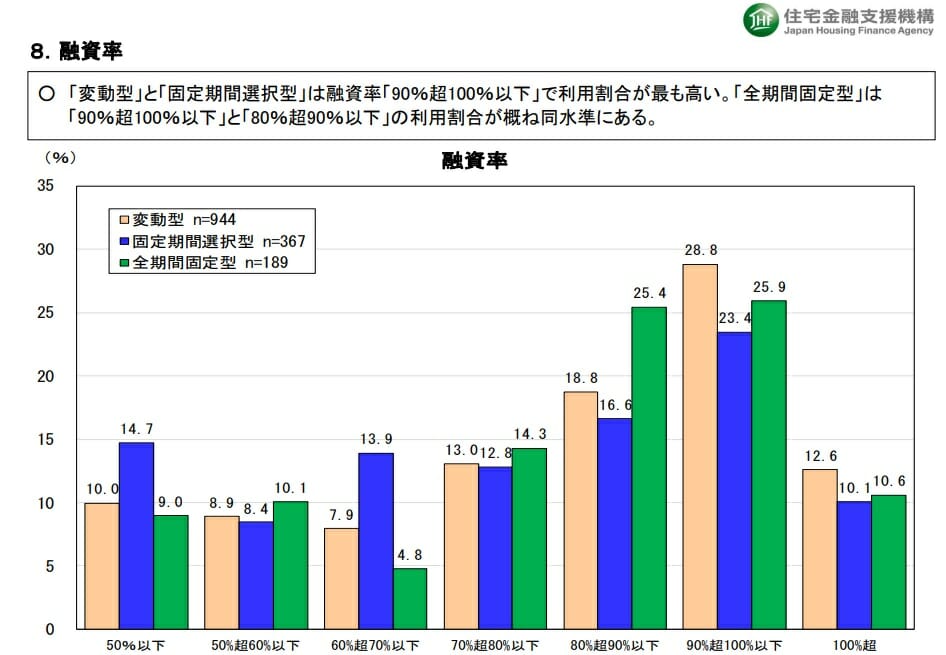

実際に住宅ローンを利用した人たちの頭金の用意状況を把握できる資料が住宅金融支援機構から発表されています。2021年1月に発表された「住宅ローン利用者の実態調査」の物件に対する融資率を確認することができます。融資率が100%を越えている場合には頭金なしで住宅ローンを組んでいることとなります。

この調査では融資率が100%超え(頭金なし)の方は全体の10%であり、かなり少数派であることが分かります。全体の半数程度の方は10-20%程度の頭金を用意していると言えそうですね。

頭金なしでも貯蓄は必要

「頭金なしは危険」、「頭金がなくても大丈夫」、両者の意見を見比べてみるとほとんどの場合、貯蓄がある程度できていることが前提の考え方になっています。なぜでしょうか。

それは、返済期間中に起こるアクシデントに対処するためです。住宅ローンの返済期間は長く続きます。その中で不測の事態は起こりうるものだと思います。リストラをされてしまった、会社が潰れてしまった、または、大きな病気や怪我をしてしまって収入が入らなくなった、こういったことが起きた時に当座を凌ぐためにも貯蓄は大変重要です。これは頭金を払う場合でも同じで、貯蓄を全額頭金にしてしまうのは避けるべきです。

貯蓄を頭金に使わずに手元に確保しておくのはともかく、「貯蓄なし、頭金なし」で住宅ローンを借り入れするのは破綻のリスクが大きくお勧めできません。

住宅ローンは長期に渡る返済が続きます。30年、35年もあればその中で不測の事態は起こりうるものだと思います。長期的な視点で返済計画を立て、しっかり貯蓄をしておいて、いざというときのためにリスクを回避できるようにしておくことが重要です。

![]()

頭金はなしでも、いざというときのために貯蓄は必要である