住信SBIネット銀行の住宅ローンは、ネット銀行の枠を超え、国内住宅ローン市場全体でもトップクラスの融資実績を誇ります。これまでの累計の融資実行額は13兆円を突破しており、「ネット銀行の代表的な住宅ローン」という位置づけから、日本の住宅ローンをリードする存在へと成長しえきました。

その実績を支えているのは、幅広い商品ラインナップと利用者のニーズに応える柔軟さです。インターネット完結型で申し込みができる「WEB申込コース」を中心に、専門スタッフに相談しながら進められる「対面相談コース」、さらに長期固定金利型の「フラット35」まで取り扱っており、利用者の状況や希望に合わせた選択肢が用意されています。

こうした多様なラインナップにより、低金利でスピーディーに申し込みたい人から、相談を重視したい人まで、幅広い層に対応できるのが住信SBIネット銀行の大きな強みです。

本記事では、住信SBIネット銀行が展開する住宅ローンの最新キャンペーンやキャンペーンコードについても解説しており、これから住宅ローンを検討する方にとってお得に活用できるヒントをまとめています。

住信SBIネット銀行の住宅ローンのキャンペーン

2026年6月に行った編集部の調査では、住信SBIネット銀行が住宅ローン申込時のキャンペーンコードを配布していたり、キャンペーンコードを入力する必要があるキャンペーンの実施は確認できませんでした。

一般的に、住宅ローンのキャンペーンは月初にスタートすることが多いですが、例えば、他行を出し抜く(サプライズ)ために、新しいキャンペーンを月中にスタートすることもあります。そのため、キャンペーンコードを入力する必要があるキャンペーンもいつ開始されるかわかりません。申込を完了してしまった後では参加できない可能性もあるので、事前に最新のキャンペーンの実施状況をチェックしておくようにしましょう。

※なお、当サイトも毎日キャンペーンを確認しているわけではないので、最新のキャンペーン情報をチェックしておくことをおすすめしています。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

その中で注目したいのが、SBI新生銀行の住宅ローンです。SBI新生銀行は、SBIグループの一員となって以降、住宅ローン事業を戦略分野の1つとして強化しており、金利水準だけでなく、団信・借入期間・優遇プログラムなどの商品性も着実に見直してきました。

特に、SBI新生銀行のパワースマート住宅ローンは、借入金額500万円以上3億円以下に対応し、変動金利(半年型)で新規に住宅購入・建設資金を借り入れる場合は最長50年まで借入期間を選択できます。35年を超える場合は当初借入金利に年0.1%が上乗せされますが、毎月返済額を抑えたい人にとっては、資金計画の選択肢を広げやすい住宅ローンです。

また、SBI新生銀行の住宅ローンは、転職直後の人でも申込を検討しやすいことや、がん100%保障のガン団信を年0.1%の金利上乗せで利用できる点も特徴です。がん保障付き団信は、金融機関によって上乗せ金利や保障内容に差が出やすい項目ですが、SBI新生銀行は比較的低い上乗せ幅でがん保障を付けられるため、保障も重視したい人にとって有力な選択肢になります。

さらに、SBIハイパー預金を開設している人を対象に、パワースマート住宅ローンの変動金利(半年型)の当初借入金利を年0.09%引き下げる優遇プログラムも用意されています。SBI証券やSBI新生銀行の口座を活用している人であれば、住宅ローン単体ではなく、SBIグループのサービスと組み合わせてメリットを得やすい点も見逃せません。

金利上昇への警戒感が強まる中で、SBI新生銀行の住宅ローンは、低金利・団信・借入期間・優遇プログラムのバランスに優れた注目度の高い住宅ローンです。申込が集中する時期は審査や契約手続きに時間がかかる可能性もありますので、借入希望日が決まっている人は、早めに審査申込を進めておくことをおすすめします。

住信SBIネット銀行の住宅ローンの特徴

①かつては低金利を強みとしていた変動金利

住信SBIネット銀行の住宅ローンは、これまで変動金利の低さを大きな強みとしてきました。日本の住宅ローン市場では変動金利型が主流となっており、とくにネット銀行各社は金利競争を通じて利用者を拡大してきましたが、その中でも住信SBIネット銀行は、業界最低水準クラスの変動金利を提示する代表的な存在でした。

WEB申込限定の住宅ローン(WEB申込コース)を主軸に、2023年4月以降は金利施策を強化し、2023年11月には、借入額を物件価格の80%以下に抑えることで、より優遇された金利が適用される「借入比率優遇制度」を導入しています。これは、自己資金を一定程度確保できる、リスクの低い借り入れ層に向けた施策です。

もっとも、2026年6月時点では、住信SBIネット銀行の変動金利は、かつてのように「金利の低さ」だけで選ばれる状況ではなくなっています(2025年4月・2026年4月にネット銀行各社が変動金利を引き上げています)。一方で、ネット銀行としての一定の金利競争力は維持しており、変動金利を選択するうえでの安定した選択肢の一つという位置づけに変化してきたと言えるでしょう。

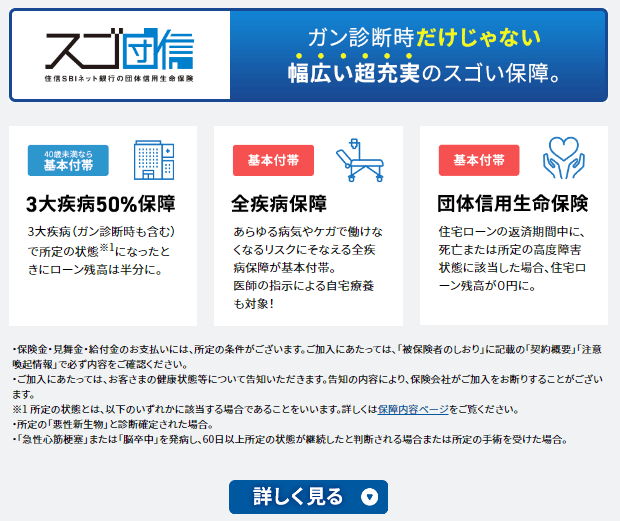

②全疾病保障(スゴ団信)が無料で付帯

住信SBIネット銀行の住宅ローンには精神疾患を除くすべての病気やけがを保障する全疾病保障が無料で付帯します。50歳以下であればがん診断保障を含む、三大疾病に対する保障も無料で付帯します。

またワイド団信の取り扱いも行っており、団信のラインナップが充実しています。

③ネット完結型で来店不要

住信SBIネット銀行が提供する「住宅ローン(WEB申込コース)」は、申し込みから契約までをすべてオンラインで完結できる利便性の高い住宅ローンです。パソコンやスマートフォンから手続きを進められるため、銀行の窓口に出向く必要が一切ありません。

さらに注目すべきは、契約書の取り交わしを電子契約で行える点です。これにより、通常の紙契約で必要となる収入印紙代が不要になり、余計なコストを削減できます。特に借入額が大きくなる住宅ローンでは、印紙税の節約効果も見逃せません。

ネット銀行ならではのスピード感とコストパフォーマンスを両立させたこのサービスは、多忙な共働き世帯や地方在住の方にも支持されており、2025年現在も高い人気を集めています。住宅ローンの手続きの負担をできるだけ軽くしたい方にとって、有力な選択肢といえるでしょう。

まとめ

住信SBIネット銀行は2025年にNTTグループ入りを果たし、現在はNTTが筆頭株主となっています。2026年8月3日には「ドコモSMTBネット銀行」へ社名変更が予定されているほか、2026年6月にはメガバンク・ネット銀行で初となる「ハイブリッド型」の住宅ローン(担保評価額の50%を満了時に一括返済する仕組み)の取り扱いも始まりました。「通信×金融」のシナジーを活かしたサービス展開が進められており、従来のネット銀行という枠を超えた新たな金融サービスの創出が期待されています。こうした動きを背景に、同社は次世代型の金融プラットフォームへと進化しつつある存在と言えるでしょう。

住宅ローンは30年以上の長期にわたって利用し続ける可能性のある金融商品です。だからこそ、信頼できるパートナーを選ぶことが欠かせません。住信SBIネット銀行は、三井住友信託銀行とNTTという国内屈指の巨大グループの支援を受けることで、さらに強固な信頼性と安定感を備えた銀行へと成長しました。

2026年現在、ネット完結型住宅ローンのパイオニアとしての豊富な実績に加え、最新テクノロジーを活用した利便性の高いサービスや新たな顧客体験の提供にも力を入れています。長期的に安心して利用できる住宅ローンを探している方にとって、住信SBIネット銀行は最有力候補のひとつといえるでしょう。

【徹底解説】住信SBIネット銀行の住宅ローン関連特集

- 住信SBIネット銀行の住宅ローンの落とし穴・デメリットとは?

- 住信SBIネット銀行の住宅ローン(WEB申込コース)の詳細

- 住信SBIネット銀行 住宅ローンの審査基準とは?厳しい?期間、落ちた理由、年収は?

- 【最新】住信SBIネット銀行の住宅ローン金利動向・金利推移

- 【最新】住信SBIネット銀行の住宅ローンの累計取扱額

- 住信SBIネット銀行・auじぶん銀行・楽天銀行の住宅ローンの無料の疾病保障を徹底比較!

- 住宅ローン(対面)の審査は厳しい?甘い?

- SBIマネープラザの住宅ローンを徹底解説!メリット・デメリット、評判は?

- 投稿タグ

- 住信SBIネット銀行