8疾病就業不能特約が全疾病特約に!

| 旧・8疾病特約(〜2018年7月31日) | 全疾病特約(2018年8月1日以降・現行) | |

| 引受保険会社 | 楽天生命保険 | 楽天生命保険 |

| 年齢制限 | 融資日の年齢が満20歳以上満65歳以下 | 融資日の年齢が満20歳以上満65歳以下 |

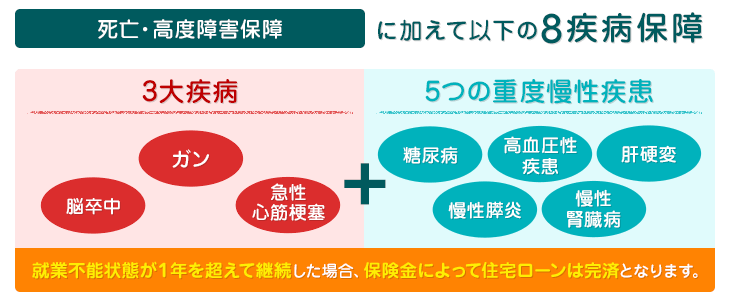

| 疾病の保障範囲 | 8疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎臓病、肝硬変、慢性膵炎) | 8疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎臓病、肝硬変、慢性膵炎)を含む全ての病気(※)および全てのケガ ※精神障害や妊娠・分娩・産じょく等を除く |

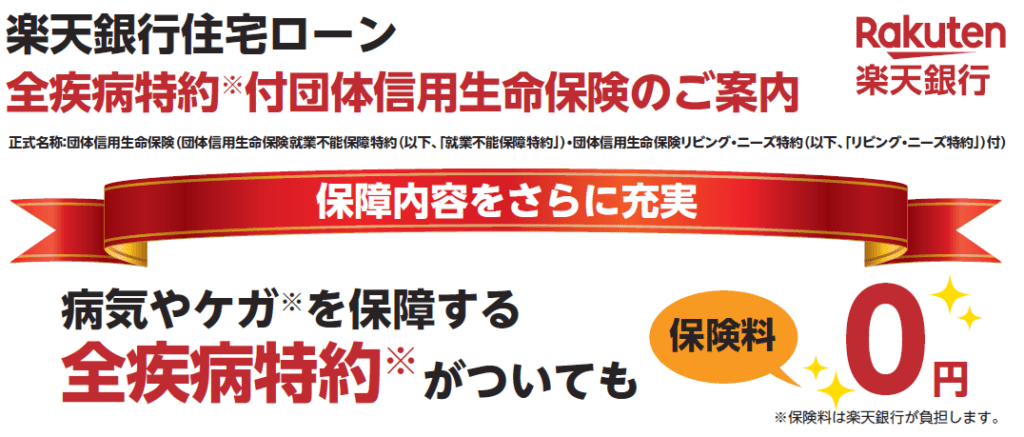

| 保険料 | 無料(楽天銀行負担) | 無料(楽天銀行負担) |

| 月々の住宅ローン返済に対する保障 | 無し | 所定の就業不能状態が15日を超えて継続したとき、その月の返済額を保障(通算36か月分を限度) |

| 住宅ローン残高に対する保障 | 所定の就業不能状態が1年を超えて継続したとき、住宅ローンの残高が0円に。(8疾病を原因とするものに限る) | 所定の就業不能状態が1年を超えて継続したとき、住宅ローンの残高が0円に。 |

| リビングニーズ特約 | 無し | 有り(余命6か月以内と判断されたときに住宅ローンの残高が0円に) |

| その他 | 配偶者を連帯債務者とした場合は、金利を0.2%上乗せすることで配偶者も8疾病特約を利用可能。 | 配偶者を連帯債務者とした場合は、年0.2%の金利上乗せで夫婦連生型(配偶者も全疾病特約の対象)を利用可能。 |

全疾病特約になってココが変わった

8疾病以外の病気やケガが保障対象になった

何と言っても、保障される疾病が大幅に拡大した点が挙げられます。1年以上働けない状態になることは滅多にないとはいえ、医療が発展した近年でも原因不明の症状で長期入院を余儀なくされる難病は多数ありますし、そうした難病を30代や40代で突然発症するケースもあります。また、交通事故などの不慮の事故で障害が残り、長期の就業不能状態になってしまうこともあり得ます。

かつては患者数の多い8疾病に限定した保障でしたが、この改定によって全ての病気とケガで長く働けない状態に備えられるようになったのは大きなポイントです。

1年以内の就業不能でも月々の返済が保障されるようになった

実際に「楽天銀行の住宅ローンにしておいて良かった」と実感する人が多そうなのが、この改定で新設された「月々の返済に対する保障」です。

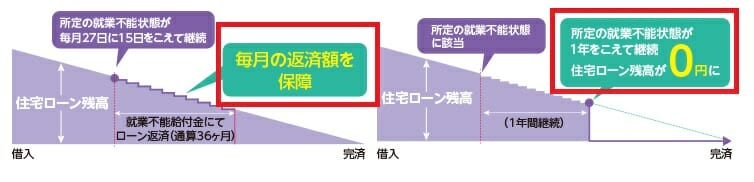

かつての8疾病特約では、1年未満の就業不能に対する保障は一切ありませんでした。例えば、ガンの治療のために10か月働けない状態になっていたとしても、その10か月間は住宅ローンを返済し続けなければなりませんでした。11か月で職場復帰できた場合、住宅ローンの残高もそのまま残るという保障内容だったのです。

職場復帰できれば収入も戻るので返済を継続できる可能性は高いものの、特に困るのが治療中の期間の返済です。これまでの8疾病特約では、この間も毎月の住宅ローンを何事もなかったように返済しなければなりませんでした。

改定後の全疾病特約では、毎月の返済日(27日)時点で所定の就業不能状態が15日を超えて継続していれば、その月の返済額が保険金で保障されるようになっています(就業不能給付金は通算36か月分を限度)。

先ほどの事例なら、10か月分の住宅ローン返済額が保険金で保障される、というわけです。

これは「長期の就業不能状態に備えるだけでなく、短期の就業不能状態にもある程度備えられるようになった」と言えるので、2つ目の大きな変更点として紹介しておきます。

数か月程度の入院は、多くの人にとって十分に起こり得る状況ですので、これは大きな改善点です。

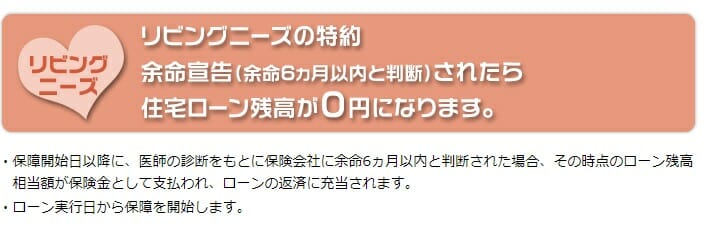

リビング・ニーズ特約がセットされるようになった

リビング・ニーズ特約とは、余命6か月以内と判断されたときに住宅ローンの残高が0円になる特約です。

自分が余命宣告された状態を想像するのはつらいですが、この特約があることで生前のうちに住宅ローンが清算されるため、資産と債務を整理しやすくなります。それにより、残された家族の手間が減るのはもちろん、相続もスムーズに行いやすいというメリットがあります。

また、その後は住宅ローンの返済義務もなくなりますので、そのお金を使って有意義な時間を過ごすこともできるでしょう。

これは全疾病特約に含まれるものではなく団信の商品改定にあたりますが、最後の変更点として紹介しておきます。

2020年からは「がん保障特約」も選べるようになった

さらに2020年1月からは、全疾病特約に加えて「がん保障特約」も選べるようになりました(楽天銀行公式・2026年7月時点で確認)。所定のがんと診断されたときに住宅ローン残高の50%が保障される「がん50%保障」は保険料負担なしで、上乗せ金利年0.2%で残高の100%が保障される「がん100%保障」も選べます。がん保障特約は融資実行日の年齢が満50歳以下の方が対象で、満51歳以上の方は保険料負担なしで全疾病特約付団信に加入できます。

疾病保障の手厚さで住宅ローンを選びたい人にとって、がん・就業不能の双方に無料〜わずかな上乗せで備えられる点は、楽天銀行の金利選択型の大きな魅力といえます。

楽天銀行の全疾病特約(まとめ)

楽天銀行の住宅ローンの旧8疾病特約(Before)と全疾病特約(After)の解説は以上です。この改定と、その後のがん保障特約の追加によって、楽天銀行の住宅ローンの魅力が高まっているのは間違いありません。

なお、全ての病気やケガに無料で備えられる住宅ローンといえば、ネット銀行のauじぶん銀行も思い浮かぶ人が多いのではないでしょうか。auじぶん銀行の住宅ローンは、借入時50歳以下であれば、がん・4疾病50%保障に全疾病保障(180日以上の入院で残高0円)と月次返済保障まで、金利上乗せなし(無料)で付帯でき、楽天銀行の金利選択型と比較しても商品スペックが際立って良いものになっています(最新の内容は各行公式でご確認ください)。

金利だけでなく「団信+諸費用」の総額で比べる

疾病保障は住宅ローン選びの重要な比較ポイントですが、実際の負担は金利・事務手数料・団信をあわせた総支払額で決まります。楽天銀行の金利選択型は事務手数料が借入額にかかわらず一律の定額型で、借入額が大きいほど「借入額×2.20%(税込)」の定率型より有利になりやすいのが特徴です(具体的な金額・条件は公式サイトでご確認ください)。団信の保障範囲とあわせて、下表のような観点で比較すると選びやすくなります。

| 比較の観点 | 見るポイント | 備考 |

|---|---|---|

| 団信(無料範囲) | 全疾病・就業不能・がんのどこまで無料か | 楽天=全疾病+月々返済保障が無料、がん50%も無料 |

| 事務手数料 | 定額型か、借入額×2.20%(税込)の定率型か | 楽天(金利選択型)は定額型 |

| 上乗せ金利 | 手厚い保障やペアローン連生に上乗せがあるか | がん100%・夫婦連生は+0.2%など |

楽天銀行とauじぶん銀行の住宅ローンは、数多くある日本の住宅ローンの中でもトップレベルで魅力的な商品です。どちらを選んでも大きく後悔することはないと思いますが、この2つは事務手数料や金利、年収・借入可能額などの審査基準も異なります。

ご自身に合った方を選ぶ、または審査に落ちた場合に備えて両方に申し込んでみるのも良いでしょう。

※紹介している内容の正確性には万全を期していますが、商品の詳細は楽天銀行の公式サイトから必ずご確認ください。